В чулке или на банковском счете. как сохранить свои сбережения в кризис

Содержание:

- Введение: что такое кризис и защитные активы

- Как защитить свои деньги от инфляции: 3 не столь очевидных способа

- Общие рекомендации

- Изготовление стульчика для кормления малыша

- Как делится совместно нажитая собственность?

- Защита сбережений от инфляции

- Телефон Горячей линии на сайте nalog.ru

- Сбережения в банке

- Причины ухудшения экономики

- Методы исправления ошибки

- Причины инфляции

- Стихи — Я не пишу стихов, они приходят сами

- Фонды недвижимости

- Стоит ли покупать золото и быттехнику впрок?

- Акции

- Как выбрать?

- Банковские карты, как альтернатива вкладам.

- Вложить деньги в строительство квартиры

- «Богатый папа, бедный папа», Роберт Кийосаки

- Доллары и евро

- Облигации = стабильность

- Приобретение валюты

- Инвестиции в недвижимость

- Пять простых рекомендаций

- 8. Вложение в антиквариат

- Деньги под подушкой

Введение: что такое кризис и защитные активы

Каждый экономический кризис уникален по-своему. У каждого свои причины и методы выхода из него. Поэтому никто не может с гарантией сказать, как именно надо распределить свои средства, в какие активы вложиться, чтобы с гарантией сохранить и приумножить свой капитал. В какой-то момент лучше вложить деньги в валюту, в какой-то в золото, в какой-то в недвижимость.

В периоды стабильного роста на бирже почти всегда все ждут кризиса и по телевизору об этом говорят чуть ли не каждый день. Это связано с тем, что негативные новости гораздо интереснее широкой публике. Мало кого интересуют новости, что всё хорошо и мы медленно растём вверх. Также надвигающаяся рецессия мотивирует людей больше тратить денег сейчас.

Каждый человек может снизить риски путём диверсификации рисков портфеля. Для этого стоит иметь в своём инвестиционном портфеле несколько видов активов, которые никак не связаны между собой. Поговорка «не класть все яйца в одну корзину» в инвестициях и сбережениях имеет место быть.

Фазы кризисов

Как известно, экономические процессы развивается циклично. За последние 100 лет каждые 10-12 лет происходит кризис, который развивается по традиционному сценарию:

- Рост;

- Эйфория;

- Падение;

- Депрессия (самая короткая стадия);

- Циклический. Рост перепроизводства;

- Локальный. Затрагивает лишь отдельные компании;

- Отраслевой. Происходит во всей отрасли;

- Финансовый (денежно-кредитный). Повышение ставок по кредиту, уменьшение ликвидности у банков;

- Энергетический. Повышение или наоборот, понижение цен на энергоресурсы. Проблемы с их добычей;

- Валютный. После сильного изменения курса национальной валюты. Причём плохо как её укрепление, так и ослабление;

- Биржевой. Нехватка ликвидности, обвалы;

Размеры падений и роста также изменяются в зависимости от циклов и масштабов. Более детально про теорию циклов и их виды можно прочитать в статье: экономические циклы.

Как защитить свои деньги от инфляции: 3 не столь очевидных способа

Когда вы поняли, что инфляция неизбежна, защитить деньги лучше всего, открыв сберегательный банковский счет с хорошим процентом. Однако существуют другие методы сберечь свои накопления, не такие популярные, но не менее эффективные.

Вложение в комфортПовышайте качество своей жизни. У вас квартира рядом с заводом или в спальном районе городка? Купите новое жилье в экологически чистой местности. Приобретайте мебель, одежду и продукты питания исключительного качества. Вложения в условия жизни окупятся, а вы получите ощутимую выгоду. Живите комфортно, окружите себя удобствами, так ваша жизнь окажется долгой и красивой, при этом у вас получится защитить деньги, даже если произойдет инфляция. Вложения в здоровьеПомните, что это самый важный вклад, особенно если нужно защитить накопления от обесценивания. Не стоит жалеть денег на свое здоровье. Ваш сын приболел? Не просто отведите его к врачу, а купите путевку в санаторий, где он сможет поправить свое здоровье, приобретайте хорошие витаминные комплексы для профилактики. Относитесь бережно и к своему здоровью, ведь лучше предупредить болезнь, чем лечить ее

Вложения в образованиеНе менее важно вкладывать в свое образование и развитие. Никогда не прекращайте учиться – новые знания обязательно пригодятся

Возможно, вы считаете, что множество специалистов сегодня не могут найти работу. Но думать так ошибочно, ведь в любой стране образованный человек всегда будет востребован. Занимайтесь самообразованием, к примеру, будучи инженером, чтобы повысить уровень знаний в своей области. Так вы станете профессионалом, которому всегда несложно найти работу, и сможете защитить сбережения от инфляции.

Не зацикливайтесь на чем-то одном: расширяйте свои границы. Выучите итальянский, начните водить машину. Чем больше полезных качеств у вас будет, тем легче вы сможете устроиться в компанию вашей мечты.

Стоит отметить, что этот перечень способов, как защитить деньги, если надвигается инфляция, может быть бесконечным. Мы же перечислили лишь наиболее выгодные способы сохранения накоплений.

Общие рекомендации

Если вы не хотите потерять свои сбережения, авторитетные эксперты рекомендуют придерживаться некоторых правил поведения.

Во-первых, сформируйте для себя резервный фонд, который будет ежемесячно пополняться в размере 10% от ваших заработков. Если вдруг наступят «черные дни» в экономике, то отложенные деньги помогут вам продержаться «на плаву» какое-то время. Если вы являетесь владельцем компании, также следует сформировать резервный фонд, куда будут поступать деньги на непредвиденные расходы.

Во-вторых, научитесь экономить. В последние годы уровень потребления в обществе вырос до огромных масштабов, когда покупаются как нужные, так и ненужные вещи. Экономический кризис снижает степень покупательской способности, и потребитель начинает тратить деньги с умом.

В-третьих, регулярно анализируйте расходы вашей семьи. Подумайте, от каких затрат можно отказаться.

Изготовление стульчика для кормления малыша

Самый простой моделью данного стула является трансформер, который легко раскладывается в отдельный маленький стол и стул.

Основу делаем его из массива дерева, спинку и сидение стульчика — из фанеры. Столешницу — из ЛДСП.

Нам понадобится деревянный брусок, сечением 20х40 мм, ЛДСП, размером 200х340 для столешницы на стуле и 450х380 мм на столе, фанера для сидения. При отсутствии ЛДСП, столешницы также можно изготовить из фанеры.

Сначала собираем стол. Из брусков делаем две рамы. Соединяем их перекладинами так, чтобы впоследствии между ними можно было вставить ножки стула. Прикручиваем столешницу.

Стульчик делается так же, как обычный стул, только для сидения и спинки используем фанеру, на которую можно сшить чехол из клеенки и вставить поролон для мягкости. Это позволит с легкостью отмыть стульчик, если малыш испачкает его едой, и не позволит поролону намокнуть.

Как делится совместно нажитая собственность?

Согласно предписаниям ст. 39 Семейного кодекса РФ, имущество, которое было нажито супругами во время нахождения в брачных отношениях, принадлежит последним на равных основаниях и, соответственно, делится по тому же принципу.

Однако суды все же отходят от принципа равенства при разделе общего имущества между супругами при следующих обстоятельствах:

- С одним из супругов проживает несовершеннолетний ребенок или дети, в интересах которых суд увеличивает долю от общей собственности такому супругу.

- Суд может уменьшить долю одного из супругов при разделе собственности в случае, если последний действовал в разрез интересам семьи в части растраты семейной имущества, а также по неуважительным причинам не вносил вклад в семейное благополучие.

- Доля от собственности мужа или жены может быть увеличена по причине болезни или нетрудоспособности одного из них.

- Также гораздо меньшую часть от совместно нажитого имущества получит тот супруг, который злоупотреблял спиртными напитками, занимался расточительством, а также совершал другие действия, несущие в себе признаки аморального поведения.

Защита сбережений от инфляции

Суть защиты сбережений от инфляции очень проста: их надо вложить в какие-то активы, которые будут расти в цене и/или приносить доход, как минимум, равный уровню реальной инфляции. А в идеале — превышающий его. Так вы сможете не только сохранить сбережения, но и немного заработать.

Однако, здесь нужно учесть несколько важных факторов, от которых будет зависеть выбор этих самых активов:

- На какое время нужно защитить сбережения? Есть активы только для долгосрочной перспективы, есть для краткосрочной, есть универсальные. Нужно это учесть.

- Насколько вы готовы рисковать? Есть консервативные активы с минимальным уровнем риска, есть более рисковые. О сверхрисковых речи вообще не идет — поскольку для сохранения сбережений важна, в первую очередь, надежность.

- Нужен ли свободный доступ к сбережениям? Есть активы, вложение в которые «замораживает» средства на определенный срок, ранее которого обналичить их не получится.

Подробнее обо всех этих факторах я уже писал в статье Накопление денег: что надо знать?

Поэтому далее я буду рассматривать варианты вложения средств в самые распространенные активы с комментариями, касающимися всех вышеперечисленных факторов, а также буду выделять основные плюсы и минусы выбора того или иного актива.

Телефон Горячей линии на сайте nalog.ru

Получить выписку может каждый желающий бесплатно на сайте фискального органа. По времени процедура не занимает более 3-5 минут, а полученный документ носит ту же юридическую силу, что и на бумажном носителе, оформленный непосредственно в ФНС.

В конце обзора мы просим всех, кто уже пользовался сервисом заказа электронной выписки из ЕГРЮЛ поделиться своим опытом и рассказать о положительных и отрицательных сторонах данной услуги. Ваш отзыв поможет другим пользователям получить достоверные и актуальные сведения по организациям, действующих на территории РФ.

Сбережения в банке

Доверие к банковской системе в России находится на высоком уровне. Немалую роль в этом сыграло Агентство по страхованию вкладов (АСВ). Вклады в банках на сумму до 1,4 млн рублей застрахованы и их возврат гарантируется государством. Если банковская система и АСВ работают, то вклады до 1,4 млн рублей невозможно потерять.

Вы можете рассчитывать не только на сохранность, но и на доходность. На ноябрь 2016-ого года лучшая годовая ставка в банках составляла 10,5%. ТОП 5 вкладов:

| Банк Премьер Кредит | 10,5% |

| Банк ВВБ | 10,32% |

| Русский Стандарт | 10% |

| Ренессанс Кредит | 9,5% |

| Кредит Европа Банк | 9,5% |

Идеальный вариант, это вариант пополняемый, но с возможностью досрочного снятия без потери процентов. Как правило, самые доходные вклады (9-10% годовых) обременены фиксированными сроками, а значит у вас нет доступа к своим деньгам. Это основной минус сбережений в банках.

Воспользоваться вариантом сбережений в банке могут лишь те, кто может подтвердить происхождение своих денег. Как только вы открываете вклад в банке вы попадаете в поле зрение контролирующих органов. Это не означает, что ваш банк распространяет информацию о вас. Те деньги, которые «засветились» на вашем счету, могут потенциально вызвать вопросы со стороны контролирующих органов.

Вы можете хранить в банке не только рубли, но и валюту и даже драгоценные металлы. Некоторые банки также предлагают финансовые инструменты для инвестирования, например, покупка акций. Вклад в банке – это самый консервативный банковский инструмент, подходящий для сбережений. Остальные банковские инструменты больше относятся к инструментам инвестирования, а не сохранения сбережений, а также сопряжены с большим риском.

Причины ухудшения экономики

Прежде чем перейти к рассмотрению вопроса о том, как сохранять деньги, целесообразнее будет определиться с тем, почему экономика России сегодня переживает далеко не лучшие времена. Причины такого положения можно назвать следующие:

- Враждебная политика стран Запада. Экономические санкции ведущих западноевропейских держав, уменьшение количества иностранных инвесторов, коррупционная составляющая — все это серьезно ударило по нашему финансовому рынку.

- Зависимость российской экономики от цен на нефть. К сожалению, экономика России зависит от сырьевой торговли. Падение стоимости барреля нефти автоматически снижает курс рубля, в результате чего отечественный Центробанк повышает процентные ставки.

Принимая во внимание вышеизложенное, действительно очень трудно спрогнозировать, куда будет выгодно инвестировать капитал, не говоря уже о том, как сохранять деньги

Методы исправления ошибки

В дальнейшем будут перечислены способы решения проблемы, которые подходят для разных случаев.

Как и говорилось ранее, для начала необходимо попробовать перезапустить устройство, это поможет устранить ошибку, в случае, если виноват небольшой лаг в системе.

В случае если такое сообщение выскакивает только при запуске или работе определенного приложения, нужно его переустановить. Вполне возможно, что в ходе работы утилита нахватала ошибок или была повреждена. В этом случае, установка чистой и лицензионной программы может помочь.

Также следует проверить компьютер на вирусы. Сбой может возникать из-за них, и полное и глубокое сканирование с последующим удалением или излечением зараженных файлов спасет ситуацию. Некоторые вредоносные программы любят подменять файл dll на файл ехе. Если антивирус слабый или бесплатный, можно загрузить с сайта Касперского их утилиту, записать ее на флэшку и загрузиться с нее. Такая проверка, проведенная не из системы, поможет найти все вирусы.

Сообщение о сбое может появляться при подключении к компьютеру какого-либо оборудования, например, веб-камеры. Если это так, то стоит зайти в диспетчер устройств и полностью удалить драйвер девайса, после чего установить самый новый с сайта производителя. Если же ошибка наоборот возникла после обновления драйвера, то нужно поставить его предыдущую версию.

Разгон процессора, видеокарты или изменение тайминга на оперативной памяти. Пользователи делают такие вещи для ускорения работы компьютера, чтобы он не тормозил, чтобы запускались и не лагали игры, однако, это может стать причиной множества проблем. Стоит сбросить настройки до стандартных.

Сбой может происходить из-за повреждения системных файлов. Это следует проверить при помощи встроенных средств. Стоит зайти в меню пуск и найти командную строку, которую потребуется запустить от имени администратора. В ней следует ввести оператор sfc /scannow.

Эта команда проверит данные, и восстановит поврежденные файлы, если есть такая возможность.

Данная библиотека напрямую связана с оперативной памятью, так что проблемы могут быть и в ней. Стоит скачать одну из множества утилит, которые занимаются ее проверкой. Делать они это должны не из системы, а при запуске с отдельного носителя. Например, memtest86, является хорошей утилитой, которая поможет обнаружить сбои. Если они нашлись, то может потребоваться замена планки памяти.

Также пользователю можно провести полную проверку жесткого диска. Это можно сделать в командной строке при помощи оператора chkdsk C: /f /r. А можно воспользоваться одной из утилит, которые работают из-под dos, например, victoria. Эта программа может работать и в виндовс, однако сканирование происходит дольше и будет менее точным. В случае большого количества ошибок и битых секторов стоит задуматься о смене винчестера.

Если с памятью все в порядке, то остается самый глобальный метод решения – переустановка системы. Следует загрузить лицензионный образ, в крайнем случае, чистый образ, без всяких сборок и дополнительных программ, и установит систему с него. Все дополнительные утилиты пользователь сможет поставить и сам, при этом, если ОС начнет сбоить, он узнает какая из них послужила причиной для этого.

Причины инфляции

Можно выделить несколько причин инфляции в 2014-2019 году:

1. введение экономических санкций, как против

России, так и ответных;

2. обесценивание рубля;

3. «сужение» рынка труда;

3. повышение тарифов на услуги естественных

монополий;

4. рост цен на продовольственные товары на

мировом рынке;

5. повышение акцизов на вино-водочные изделия;

6. рост государственных расходов (пожары в

республике Хакассия, Олимпийские игры, наводнение на Дальнем Востоке и т.п.) ;

7. ограничения на импорт ряда товаров;

8. ужесточение административного контроля над

неорганизованной розничной торговлей.

Уровень инфляции служит индикатором устойчивости и сбалансированности

экономики страны и ее денежной массы. Важнейшим элементом государственного

регулирования является антиинфляционная политика, в составе которой особую роль

играет налогово-бюджетная составляющая.

Стихи — Я не пишу стихов, они приходят сами

Фонды недвижимости

Можно сказать, альтернативы вложений в недвижимость для бедных.

Что это и где покупать?

Про российские паевые фонды недвижимости речь вести не будем. По моему мнению, схема мутная. Они совершенно непрозрачные. Имеют высокий порог входа. И как мне говорил один знакомый, вращающийся в той среде, если ты не близок к верхушке владельцев — тебя 100% нае…т или обманут (кому как больше нравится).

За рубежом в этом плане получше.

Есть Reits, вкладывающие в недвижимость. В основном в коммерческую. И сдают ее в аренду. Короче все делают за вас.

И платят дивиденды своим акционерам. Каждый квартал. По закону они должны выплачивать 90-95% прибыли.

Это дает доходность в районе 5-8% годовых. В долларах.

Плюс недвижимость со временем растет. Хотя бы на уровень инфляции.

Неплохо? Думаю да!

Где это купить и сколько это стоит?

Стоимость одного пая, в пределах одной-двух сотен долларов.

Главное неудобство — для покупки, нужен доступ на иностранные рынки. Через зарубежного брокера.

Стоит ли покупать золото и быттехнику впрок?

Покупка драгметаллов всегда была запасным вариантом для защиты своих активов. Однако их целесообразно покупать, если цена не достигла своего максимума. В противном случае существует вероятность потерять часть накоплений при очередных скачках курса. Эксперты предупреждают, что покупка золота подходит только для терпеливых людей, поскольку вложение даст результат не ранее, чем через 5 лет.

Также эксперты рекомендуют отказаться от покупки бытовой техники, кроме той, которая действительно нужна для дома или работы. Проблема в том, что она устаревает не только физически, но и морально. Технический прогресс не стоит на месте, и ведущие компании постоянно выпускают на рынок новые модели. Поэтому запасаясь бытовой техникой впрок, угнаться за прогрессом не удастся, тогда как регулярно появляющиеся новинки будут мотивировать на совершение незапланированных покупок.

Акции

Покупая акции, вы получаете частичку бизнеса. Пусть маленькую (скорее всего миллиардную часть), но она есть. И вы имеет право на все плюшки, что и более солидные инвесторы, владеющие акциями на десятки-сотни миллионов.

Компания — это бизнес. При его росте — увеличивается капитализация или цена акций. Плюс многие компании выплачивают акционерам часть прибыли в виде дивидендов.

В некоторых компаниях (не скажу, что во многих), даже один дивидендный поток превышает размер инфляции. Например, металлурги (НЛМК, ММК, Северсталь, НорНикель) платят в год более 10% в виде дивидендов. Не говоря о постоянном росте акций на бирже.

При инфляции, все дорожают. И активы компании не исключение. Если все в стране выросло в цене, априори бизнес тоже будет дорожать. По крайней мере на уровень инфляции.

Что-то все слишком гладко? Должен быть какой-то подвох.

Акции могут не только расти в цене, но и … падать. Причем весьма и весьма существенно. За год легко на процентов 20-30%.

И инвестировать нужно только в компании с хорошим и стабильным бизнесом. И вот здесь проблема. Как узнать это?

Как говорил товарищ Ленин: «Учиться, Учиться и еще раз Учиться».

Да ну фиг … Это сколько времени надо? Несколько месяцев точно!

Альтернативным (и наиболее правильным) вариантом, будем покупка всех крупнейших компаний за один раз.

В этом случае мы избавляемся от нужны анализировать каждую компанию по отдельности. Берем только лучших. И наш показатель доходности будет среднее среди всех них.

А сколько можно заработать на этом? И как купить все компании сразу? Наверное много денег надо?

- Можно рассчитывать на среднюю доходность в районе 4-6% в год. СВЕРХ ИНФЛЯЦИИ. Но это правило действует только на длительных сроках (минимум от 5 лет, в идеале от 10).

- Покупать компании можно в составе ETF (фонд коллективных инвестиций). Например, ETF на российские акции включают в себя 42 крупнейшие компании (Газпром, Сбербанк, Лукойл, МТС, Магнит, Яндекс и много других известных и неизвестных слов).

- Стоимость одного ETF в пределах нескольких тысяч рублей.

А теперь минусы….

- Высокие риски. Никто не гарантирует прибыль. Фондовый рынок может снижаться. И не один год. А два-три подряд.

- Категорически не рекомендуется вкладывать деньги в акции на короткие сроки. Если ваша цель 2-3 года, забудьте про этот вариант.

Как выбрать?

Финансовые аналитик Евгений Марченко советует, прежде всего, опеделиться со сроком сбережений.

Если нужно сохранить средства от 3-5 лет и более, то можно увеличивать долю валюты до 60-70%, так как длительном промежутке времени инфляция доллара исторически ниже, чем инфляция рубля, объясняет Марченко.

Председатель правления банка «Фридом Финанс» Геннадий Салыч рекомендует сберегать деньги в тех валютах, от которых зависит потребительская корзина.

А если средства предназначаются на товары или услуги с высокой импортной составляющей, например, автомобиль, отделку жилья или поездки за границу, тогда лучше отдать предпочтение иностранным валютам, отмечает Салыч.

Bankiros.ru

Очень часто люди копят деньги без определенной цели – «на черный день». В это случае следует формировать корзину из двух-трех валют, говорит эксперт. При этом для суммы сбережений менее одного млн долларов комбинировать какие-либо другие иностранные валюты, кроме доллара и евро, особого смысла нет, так как их будет крайне сложно инвестировать с хорошей доходностью.

Выгодно ли вкладываться в золото?

По мнению Марченко, золото рядовому гражданину покупать нет смысла, так как оно находится на своих исторических вершинах. За 3-5 лет оно может значительно снизится в стоимости. Если же речь идет о более долгом сроке, то эксперт советует присмотреться к такому инструменту как облигация.

C ним согласен и Салыч. Он отмечает, что металлы покупают не для заработка, скорее, это балансир для широкого портфеля из долларовых бумаг.

Финансовый советник, преподаватель Финансового Университета при правительстве РФ Елена Корнилова объясняет, что инвестировать в золото можно физически – это слитки или инвестиционные монеты, или покупать «бумажное золото», которое представляет собой обезличенные металлические счета (ОМС) или биржевые фонды.

Для обладателей брокерских счетов, по ее словам, хорошим выбором станет покупка ETF и БПИФ на золото, так как это ликвидный и легкодоступный инструмент.

Металлические счета – не серьезно

Есть еще один инструмент для сохранения и приумножения сбережений – металлические счета. Однако Марченко считает их «приманкой для доверчивых клиентов».

Bankiros.ru

Салыч отмечает, что доходность металлических счетов ограничена из-за дороговизны металлов. По его убеждению, основной прирост в золоте уже позади: оно с прошлого года в плюсе на 45%.

Биметаллический счет или инвестиционные монеты?

По мнению Салыча, оба варианта являются «морально устаревшим» способом сбережения денег. Он объясняет это тем, что разница между ценой покупки и продажи будут в пределах 5% по золоту и 10-15% в серебре. Это в разы больше, чем на обезличенных счетах.

Он также уточнил, что делается это через брокера на инвестиционном счете, причем государство даже доплатит вычеты, если срок счета будет более 3 лет. На данный момент это самый дешевый и выгодный способ покупки металлов, заключил эксперт.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Банковские карты, как альтернатива вкладам.

Самый главный плюс — нет необходимости замораживать деньги на длительный срок.

Проценты начисляются на любую сумму. И изъять их можно по желанию в любой момент.

Главное, при выборе карты нужно смотреть на способ начисления процентов. Нам нужно ежедневное, на текущий остаток по карте.

За каждый день капает денежка. Выплачивается обычно в начале следующего месяца.

Прелесть в том, что доход будет идти сразу на все ваши деньги. Получили зарплату. С первого дня будет идти начисление процентов.

Если бы вы открывали вклад, вам нужно было бы оставить часть денег «на жизнь». А здесь и жизненные средства приносят какой-то доход.

Вы удивитесь, но многие карты начисляют проценты, не меньше банковских депозитов. Хотя в среднем, чуть-чуть проигрывая им по ставкам. Но учитывая, что в работе вся сумма, а не только отложенная, на процентах можно зарабатывать даже больше.

Вложить деньги в строительство квартиры

Это другой тип сохранить и приумножить состояние. Можно, и даже нужно вкладывать в застройку, если это гарантированный надежный государственный или частный застройщик. Плюс, можно застраховать свои риски.

Например, в процессе реновации в Москве будут выбраны застройщики, которые будут иметь финансирование от государства. А значит, они надежно подкреплены источником финансирования. Поэтому вероятность, что такое жилье достроится — очень высокая. Поэтому вложиться можно, что в итоге даст хорошую прибыль. Ведь жилье от начала строительства до завершения дорожает в несколько раз.

Таким образом, грамотно приобретенная недвижимость сберегает деньги от инфляции и является реальной материальной ценностью. И даже если все валюты УЕ подешевеют, так как они зависят от доллара, то деньги в недвижимости не сгорят.

Минусы вложения денег в недвижимость

Недвижимость (особенно это касается квартир) ежемесячно требует оплаты коммунальных услуг. Плюс налог на имущество физических лиц (имущественный налог). Если всё это растет, то расходы на содержание недвижимости повышаются. В квартирах, например, есть обязательная плата за отопление в зимний период.

Иногда оплата за отопление начисляется круглый год. Поэтому перед покупкой, следует ознакомиться с цифрами и выбирать такую квартиру, где услуги за ЖКХ меньше. Если у вас уже есть квартира и вас волнует вопрос продажи, читайте, почему квартира не продается?

Если вы не хотите возиться со сдачей приобретенной жилплощади, это можно доверить агентству недвижимости. Оно будет заниматься сдачей и контролем жильцов. За это агентство будет брать свой процент от дохода, но это очень удобно. Не нужно привязываться к объекту недвижимости и озадачиваться такими хлопотами.

Если говорить о домах, то на них начисляются земельные налоги. Чем больше участок, тем налоги, соответственно, выше. Однако отопление и другие платежи по воде, свету, газу – по счетчикам. Поэтому, если не пользоваться домом, платежи будут минимальные.

«Богатый папа, бедный папа», Роберт Кийосаки

Об этой книге американского бизнесмена японского происхождения Роберта Кийосаки не слышал, пожалуй, только…да все слышали! Книга вышла 20 лет назад и очень быстро стала бестселлером в сфере литературы по бизнесу и саморазвитию.

По легенде, описанной автором, у него было два «отца»: отец биологический («Бедный») и отец его друга («Богатый»), успешный бизнесмен, оказавший значимое влияние на финансовое образование и воспитание Роберта. И дело даже не в реальных доходах двух отцов (бедный отец был госслужащим и неплохо зарабатывал), а в подходах к жизни и обучению детей.

Первый считал, что необходимо хорошо учится в школе, чтобы впоследствии получить высокооплачиваемую работу со всеми вытекающими. Второй считал такой подход устаревшим, указывал на недостатки школьного образования и выступал за финансовое образование детей с самого раннего возраста. Иными словами, «бедный» папа был убежден, что нужно работать за деньги, а «богатый» – что нужно заставить деньги работать на себя, то есть научиться инвестировать. Ну а о том, как, по мнению Кийосаки, это делать правильно, вы сможете узнать, прочитав книгу.

Доллары и евро

Именно так рассуждает большинство, покупая доллары и евро. Реже другие валюты.

А выгодно ли это?

Давайте рассуждать логически. Вы просто перекладываете сбережения из одной валюты в другую.

А практически у всех валют тоже есть инфляция.

Учитывая среднегодовой рост ИПЦ в России в 7-8%, обмен на доллары позволяет сразу спасти деньги на 5-6% от обесценивания.

Частично вопрос решен. Только выгодно ли это всегда?

Посмотрите на график рубль доллар.

Да видим общий рост. Только главная проблема в том, когда бы вы купили валюту? Возможно на самом пике или около него. Тогда вы понесли бы двойные убытки. За счет укрепления курса рубля. И долларовой инфляции.

Облигации = стабильность

Долговые бумаги — позволяют получать фиксированный, заранее известный доход. Плюс тело облигации (номинал) в конце срока обращения.

Но не все йогурты одинаково полезны.

Мы обращаем внимание только на надежные облигации. В первую очередь государственные

В России — это ОФЗ (облигации федерального займа). Либо еврооблигации (номинированные в долларах).

В Америке — это краткосрочные облигации (трежерис).

Как вариант, можно взять бумаги крупнейших компаний (голубых фишек). У них доходность будет повыше. Но следует помнить …

Где покупать?

ОФЗ и прочие российские бумаги — через любого российского брокера.

Трежерис — на американском рынке в лице ETF (SHY, BIL). Либо снова на Московской бирже, через ETF FXTB. Комиссия за владение — 0,2% в год. Иностранные фонды просят в среднем — 0,15%.

Рублевые облигации хоть и имеют более высокую доходность (по отношению к трежерям), но в кризис могут «подложить свинью» своим владельцам. Курс национальной валюты может рухнуть. И хотя по факту мы будем в плюсе в рублях, в долларов эквиваленте потеряем деньги.

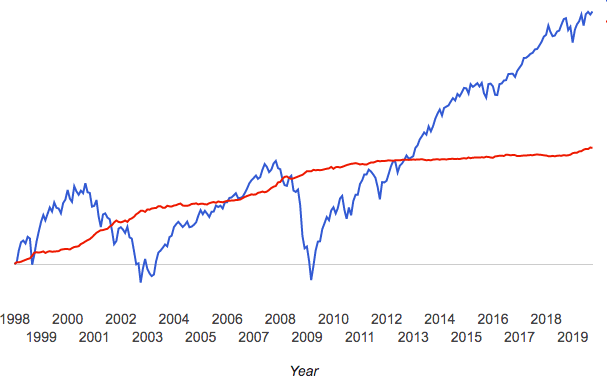

На рисунке ниже сравнение краткосрочных казначейский облигаций США (красная линия) с индексом крупнейших компаний США (синяя)

Обратите внимание на падение рынка начала 2000-х и кризис 2007-2009 годов

Самый неудачный (убыточный) год по индексу акций дал результат — -37%. По трежерис — всего -0,1%.

Максимальная просадка S&P 500 составляла -50,97%!!! По векселям -1,46%.

S&P 500 (синий) vs. Трежерис (красный)

Приобретение валюты

Наибольшей популярностью у граждан как средство накопить больше денег пользуется, в большинстве своем – доллар США, но также и евро. Такой метод хранения будет эффективным, если придерживаться определенного баланса, например, разделить сбережения на 3 составляющие, одну из них оставить в рублевом эквиваленте, а на две остальные части приобрести искомую валюту. В этом случае инфляция будет вам не страшна. При колебании курсов валют при потере позиций одной валютой, другая будет непременно набирать в цене. Таким образом, заработать вряд ли получится, но сохранить свои сбережения и не потерять при этом от инфляции – вполне осуществимая цель.

Валюта

Инвестиции в недвижимость

Не знаете, что купить, чтобы сохранить деньги? Выгодным вложением капитала остается и будет оставаться покупка земли, объектов жилой и коммерческой недвижимости – это «стабильная валюта». Вместе с тем, не стоит забывать, что квартиры и офисы время от времени дешевеют, поэтому следует приобретать их в развивающихся городах, где их стоимость в ближайшие десятилетия будет надежной.

Рассматривая вопрос о том, что купить, чтобы сохранить деньги, следует отметить: став владельцем роскошных апартаментов, не ждите, что вы за несколько месяцев вернете затраченные инвестиции – на это потребуется не одно десятилетие. Если вы не готовы ждать так долго, то вам следует остановить свой выбор на других вариантах приумножения капитала.

Пять простых рекомендаций

Несмотря на постоянные зловещие пророчества о неминуемом крахе российской экономики, она все же находится в двадцатке самых устойчивых в мире. Большинство обывателей по традиции не доверяет банкам, скупая валюту, золото и драгоценности.

Некоторые собирают рубли, радуясь объему накоплений и не особенно задумываясь, как сохранить деньги. Если внимательно изучить советы экспертов, то и в 2021 году они рекомендуют пустить накопления в оборот, чтобы получать от этого прибыль:

- Сформировать «портфель валют» и не «класть все яйца в одну корзину». Если у человека сбережения в рублях, долларах или евро – немедленно начать формировать смешанный «банк». Если же есть понемногу разных видов валюты, то можно еще покупать швейцарские франки, сингапурские доллары или японские иены. Потому что на фоне коронавирусной пандемии оказалось, что и у доллара, и у евро есть свои риски, которые со временем могут привести к потерям. Нужно вовремя покупать одну валюту или продавать другую.

- Избавиться от валютных кредитов. Колебания курса приводят к тому, что возврат придется осуществлять по более высокому.

- Разумно инвестировать в недвижимость, акции, драгметаллы.

- Экономить — снизить уровень потребления, не покупать ненужные вещи, меньше тратить. Лучше сохранить во время кризиса, чем приумножить. Не тратьте много и будьте при деньгах.

- Самый универсальный совет дал И. Николаев, директор Института стратегического анализа ФБК. Он оставил за каждым гражданином право сделать свой выбор, как приумножить и сохранить капиталы, если они имеются в загашнике. В эпоху грядущего кризиса нельзя давать настойчивые рекомендации из-за отсутствия универсального рецепта. У каждого человека своя экономическая ситуация, и пусть он все решает самостоятельно.

Таковы самые распространенные советы, как сохранить деньги в 2021 году. Стоит инвестировать в недвижимость, акции и золото, не отказываться от национальной валюты, но и не откладывать давно запланированные покупки.

8. Вложение в антиквариат

Старинные картины, монеты, часы и другие предметы антиквариата (в возрасте от 100 лет и старше) дорожают с течением времени. Однако в мебель лучше не вкладываться, в отличие от старинных вин и часов, она теряет в цене. По данным Forbes, за 10 лет стоимость многих предметов мебельного антиквариата упала на 80%.

Новичкам-инвесторам лучше начинать со старинных монет (например, с монет времен СССР), фарфоровых изделий, которые и дом украсят и пользуются стабильным спросом, или с картин.

Самый распространенный риск, с которым может столкнуться не только новичок, но и сторожил антикварного рынка – подделки. Они часто встречаются на блошиных рынках и онлайн-аукционах и редко – в антикварных лавках и на очных аукционах, где на товар дается гарантия подлинности.

Деньги под подушкой

Хранить деньги дома – эта привычка из 90-ых годов, которая жива и в наши дни. Некоторые люди по-прежнему хранят деньги дома, что называется под подушкой. Хотя государство предоставляет гарантии на банковские вклады, а также у людей есть другие варианты для хранения. Чаще всего у этого решения есть несколько причин:

- Незнание своих возможностей;

- Недоверие к банковской системе;

- Черное происхождение денег;

- Нежелание «светить» свое имущество;

Наличные деньги – это головная боль налоговых и контролирующих органов. Деньги в банке намного проще контролировать и отслеживать операции. Если человек получил деньги незаконно или просто не уплатил налоги, то сбережения дома под подушкой позволят скрыть имущество от контролирующих органов.

С лета 2016-ого года банки могут запросить источник происхождения денег при открытии вклада клиенту. Полная анонимность – это один из главных плюсов сбережений дома.

Другой весомый аргумент в пользу сбережений дома – деньги всегда у вас. Вы можете потратить деньги в любой момент и вам не нужно опасаться, что банк лопнет или в его кассах/банкоматах кончатся наличные деньги. Это обеспечивает вам определенную независимость от финансовой системы, но за эту независимость придется расплачиваться. И эта расплата заключается в главных минусах этого вида сбережений.

Деньги под подушкой не работают и не приносят доход. Даже обычный вклад в банке может принести вам 8-10% годовых. Инфляция в России находится на отметке 6-8% годовых. В итоге получается, что вы не только теряете потенциальный доход в размере 8-10% годовых, но и теряете 6-8% покупательской способности ваших денег. Уже через 3-5 лет вы «недополучите» почти половину от ваших сбережений.

Не стоит исключать и возможность потерять деньги физически. В квартире может произойти пожар или вас могут банально ограбить. Это риск потерять 100% ваших сбережений. А если вы решите застраховать свою недвижимость, то большинство компаний никак не страхуют имеющиеся в квартире деньги

Вы можете купить сейф для хранения ваших сбережений дома, но такой шаг может привлечь к вам дополнительное внимание со стороны воров