Депозит или вклад

Содержание:

- Потребительский кредит с обеспечением

- Понятным языком про банковские депозиты

- Преимущества вкладов и депозитов

- Взять кредит в Газпромбанке

- Особенности депозитного счета физического лица

- Принимаем answer и создаем видеопоток

- Отличия депозита от вклада

- Сравнение вклада и депозита

- Топ−5 банков, предлагающих вклады

- На что обратить внимание при выборе депозита?

- Что проверить в депозитном договоре?

- hp-support-head-portlet

- Договор банковского вклада

- Депозитный счет: что это такое

- Как закрыть депозит в банке

- Реквизиты компании Росденьги

- Отзывы

- Какие бывают виды

- Что такое банковский депозит

- Виды банковских вкладов и депозитов с возможностью снятия средств

- Что такое депозит?

- Начисления по депозиту — в договоре по вкладу

- Условия потребительского кредитования в Мытищах

- Требования и документы

- Прозрачность финансовой деятельности

Потребительский кредит с обеспечением

Понятным языком про банковские депозиты

Понятия «депозит» и «вклад» часто считают синонимами. Конечно, по смыслу они близки, и в том и другом случае — это что-то ценное, сданное на хранение. Но депозит может быть внесен денежными средствами, акциями, драгоценными металлами, а вклад — это всегда только деньги.

Первое понятие более широкое и включает в себя второе. То есть, депозит может быть вкладом, наоборот — нет. Многие банки не делают акцента на различии, и происходит это потому, что принимают они только денежные средства.

За что банки платят своим клиентам

Денежный депозит — это не просто хранение средств, но и способ получения дополнительной прибыли. Вкладчик передает банку право распоряжаться собственными деньгами, чем банк успешно и занимается.

Например, раздавая кредиты желающим. Потом делится частью полученной прибыли, начисляя определенный, заранее оговоренный процент. Начисление может происходить ежемесячно, ежеквартально, раз в год.

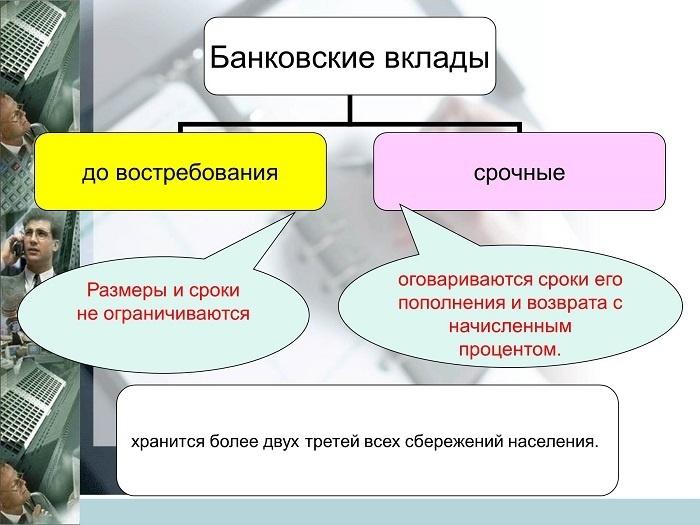

Виды банковских вкладов

Денежный депозит бывает «срочный» и «до востребования». «Срочный» ограничен определенным периодом, зафиксированным в договоре между банком и клиентом. Если условия договора не будут нарушены, то по его окончании вкладчик получит свою прибыль.

У вклада «до востребования» нет временных рамок. Опустошить его можно в любой момент и никаких «санкций» за это не последует. Но и «разбогатеть» с ним не получиться, процент там всегда самый минимальный.

https://youtube.com/watch?v=axtmWyr8dTI

Используется, в основном, для краткосрочного и безопасного хранения крупных сумм. Например, до момента совершения какой-либо сделки. То есть, когда получение выгоды от вклада не является целью.

Отдельными подвидами существуют вклады:

- сберегательный;

- накопительный;

- расчетный.

Первый имеет самую высокую ставку, но какие-либо операции с ним провести не удастся. Человеку, озабоченному созданием собственной финансовой «подушки безопасности» и желающему откладывать 10% своих доходов ежемесячно, больше подойдет второй вариант.

Категории «срочного» вклада и их отличия

Существует несколько категорий такого депозита:

- краткосрочный — минимальный срок один месяц, максимальный три;

- среднесрочный более продолжительный, его открывают на срок от трех до девяти месяцев;

- долгосрочный действует свыше девяти месяцев и до нескольких лет.

Кроме продолжительности временного периода для вкладчика есть еще одно важное различие. Как правило, чем дольше банк распоряжается его деньгами, тем большим процентом он делится с хозяином средств

То есть, для клиента долгосрочный вклад будет выгодней краткосрочного. Правда, необходимо заранее быть уверенным, что положенные в банк деньги не понадобятся в ближайшее время.

Чем важна «капитализация»

Процентная ставка не единственный важный критерий, по которой стоит подбирать для себя вид вклада

Еще одним моментом, на который нужно обратить внимание перед тем, как отдать свои «кровные» в распоряжение банка — есть ли у выбранного вклада капитализация процентов

Капитализация сама по себе может стать дополнительным и весьма ощутимым источником дохода. Но при небольших сроках и невеликих вкладах, разница между ее наличием и отсутствием будет практически незаметна.

Да, процент остается один и тот же, но вот сумма, на которую он начисляется, будет постоянно расти, автоматически увеличивая и отчисления по ставке. А ежеквартальная или полугодовая капитализация по большей части просто рекламный ход банка.

Процентная ставка

Максимальной процентная ставка зачастую бывает у «голого» вклада, то есть, не имеющего никаких дополнительных опций типа возможности операций с ним, капитализации. Влияют на нее также валюта и срок (чем он дольше, тем выше процент).

Но, как итог, хотелось бы добавить, что максимальная процентная ставка не всегда означает и максимальную доходность от вложения. Самый выгодный депозит можно подобрать только с учетом всех составляющих.

Преимущества вкладов и депозитов

Поскольку упомянутые виды инвестирования пользуются большой популярностью, стоит рассмотреть главные преимущества вклада или депозита, чтобы сравнить, где плюсов больше.

В первом случае положительные черты сводятся к:

- страховке денежных средств, благодаря чему их можно вернуть в случае банкротства;

- возможности выбора между программами, которые отличаются периодом и размером первоначального взноса;

- разрешенному пополнению, чтобы не только удвоить, но и накопить на счету сверх стартовой суммы;

- контролю счета и пополнению заочно (через персональный профиль клиента на сайте);

- независимой автопролонгации, когда не нужно тратить время на переоформление договора.

В случае с депозитом плюсов отмечается меньше:

В случае с депозитом плюсов отмечается меньше:

- гарантия высокой доходности;

- минимальные риски;

- прозрачные условия соглашения;

- заведомая информация о прибыли.

Чтобы выбрать оптимальный продукт и не прогадать, как использовать свои деньги, рекомендуется не просто осознать принцип отличия вклада от депозита, но и провести глубокий анализ собственных возможностей, изучить рынок и объективно оценить намеченные задачи.

Взять кредит в Газпромбанке

Особенности депозитного счета физического лица

Депозитные счета для физических лиц имеют ряд особенностей:

- Ограниченная функциональность – предназначен только для накоплений, большинство банков полностью запрещают держателю счета проводить любые операции (без потери дохода).

- Начисление процентов – финансовые организации предлагают различные ставки, которые зависят от вида депозита, его валюты, срока договора и суммы денежных средств. Например, годовые проценты при рублевом вкладе «Лови выгоду» от Сбербанка могут достигать отметки 7,76%. Рассчитываться с клиентом за пользование деньгами банк может каждый месяц или по истечении срока действия договора.

- Срок хранения – период, в течение которого финучреждение на свое усмотрение распоряжается деньгами, прописывается в договоре и неукоснительно соблюдается двумя сторонами. При срочном депозите преждевременное снятие средств исключено.

- Приходные и расходные операции. Возможны, если клиент оформил специальный вид срочного вклада (расчетный). Снятия допускаются до установленного банком минимального остатка на счете. Пополнения могут быть предусмотрены и в других вариантах депозитов. Такие особенности закреплены в договоре.

- Страхование. Согласно законодательству РФ, в случае отзыва лицензии у финучреждения вклад будет выплачен в размере 100% от суммы, но не более 1,4 млн рублей. Если депозит превышает этот показатель, то все, что выше установленного предела, может быть возмещено по результатам продажи имущества и активов финансовой организации.

Банки предлагают десятки видов депозитов с различными процентами, суммами, сроками. Перед оформлением счета стоит внимательно изучить все предложения и подобрать наиболее подходящее. Банковский депозит — практическая часть:

Состав номера счета

Номер представляет собой набор из 20 цифр. Каждая комбинация несет определенную информацию о депозите. Первые 5 цифр означают срок, на который оформлен вклад:

- 42301– до востребования;

- 42302 – до 30 дней;

- 42303 – от 31 до 90 дней;

- 42304 – от 91 до 180 дней;

- 42305 – от 181 дня до 1 года;

- 42306 – от 1 года до 3 лет;

- 42307 – более 3 лет.

Следующие 3 показывают валюту депозита:

- 810 – российский рубль;

- 840 – американский доллар;

- 978 – евро.

Последние 7 цифр – собственно номер счета, каждый банк самостоятельно устанавливает алгоритм расшифровки комбинации. С помощью номера сотрудники финучреждения в течение нескольких секунд могут узнать всю необходимую информацию о депозите. Это значительно упрощает и ускоряет обслуживание клиентов.

Принимаем answer и создаем видеопоток

Отличия депозита от вклада

Понятие «вклад» чаще всего применяется к частным клиентам – физ. лицам. К юр. лицам в банковской среде оно не применяется. Но условно обозначения «вклада» и «депозита» применяются к любым категориям клиентов самых различных финучреждений. В законодательстве отсутствуют четкие разграничения этих понятий, они считаются условно тождественными.

Понятие «депозит» наделено более глубоким значением, в то время как «вклад» относят к одному из разновидностей депозита. Он подразделяется по срокам, видам размещаемых валют, прочим признакам на мелкие разновидности услуг, предоставляемых банковскими организациями. Для хранения в виде депозита самые различные средства могут передаваться банку, какому-либо официальному учреждению, иным организациям , в то время как вклад относится исключительно к банковской услуге.

Сделки по вкладам осуществляются на договорных условиях между клиентами и банковскими организациями. Если будет оформлен вклад до востребования, нужно указать валюту, минимально возможную сумму, проценты. При оформлении срочного вклада указывается:

- срок хранения денег;

- условия, которые должны соблюдаться в случае досрочного расторжения;

- требования по внесению дополнительных платежей, частичных снятий денег;

- порядок выплаты средств по процентам.

Если изменяется предмет сделки – вместо денег по вкладу вносятся ценности на депозит, условия договора будут отличаться. Если, к примеру, будет вноситься в виде депозита золото в слитках, частично пополнить или снять его частями, скорее всего, не получится.

Договора по депозитам могут заключаться в финансово-кредитных небанковских учреждениях, зачастую не имеющих страхового резерва. В случае заключения договора с банком, гарантируется возврат вложенных средств, если банк обанкротится.

Сравнение вклада и депозита

Многим может показаться, что это два идентичных понятия, которые означают одно и то же – желание клиента заработать. На самом деле разница все же есть. Пожалуй, самое большое различие заключается в том, что в случае вклада на хранение в банк передаются только денежные средства клиента, за размещение которых вкладчик получит процент. Что же касается депозита, то на хранение могут быть переданы не только деньги, но и другие активы, в том числе и драгметаллы и бумаги.

Отличия есть также при заключении договора хранения ценных бумаг в депозитарии в виде вклада, их также сложно делить и частично снимать.

Топ−5 банков, предлагающих вклады

Далее мы рассмотрим предложения для юрлиц среди популярных российских банков.

| Банк | Суммы | Срок | Ставки |

| Сбербанк | До 100 млн рублей | От 7 дней до 3 лет | Устанавливаются индивидуально в зависимости от суммы вклада и срока |

| ВТБ | От 1 млн рублей | От 2 дней до 3 лет, 1 день для овернайт депозитов | Устанавливаются индивидуально в зависимости от суммы вклада и срока |

| Альфа-Банк | От 500 тыс. рублей и от 50 тыс. рублей – для ИП | От 3 до 36 месяцев | Устанавливается индивидуально |

| Точка Банк | От 100 тыс. рублей | От 2 до 365 дней и на одни сутки (для овернайт счетов) | От 1,25% (для овернайт счетов) до 3,40% |

| Тинькофф Банк | От 100 тыс. до 500 млн рублей | От 2 до 730 дней | От 1,66% до 3,81% в зависимости от выбранного тарифа |

Ознакомиться со всеми программами депозитных счетов для бизнеса можно на Выберу.ру. В этом разделе вы увидите все предложения, доступные в банках вашего города. Сравните суммы, сроки и ставки на одной странице и выберите наиболее выгодную программу. Для некоторых программ доступно оформление заявки на нашем сайте или на сайте самого банка.

На что обратить внимание при выборе депозита?

Главный закон при выборе депозита для любого финансово грамотного человека – начать следует с внимательного изучения условий и тарифов. И делать это лучше не по многочисленным статьям в интернете, а на официальных сайтах банков.

Дело даже не в том, что пишут их часто некомпетентные люди. А в том, что материал быстро устаревает. Банки оперативно реагируют на изменения рыночных условий и переписывают свои документы не один раз за год.

На что обращаем внимание при выборе для себя банковского депозита?

- Участие банка в государственной программе страхования вкладов. Помните, что застрахованы только средства в размере 1,4 млн. рублей. Это значит, что если вы хотите положить на депозит большую сумму, то лучше разбить ее на несколько частей и положить в разные банки. Кстати, в застрахованную сумму включаются и начисленные проценты.

- Начисление процентов. Они могут начисляться один раз в месяц, квартал или год. Чуть выше мы разобрали понятие “капитализация”. Но будьте внимательны, иногда процент по вкладам с капитализацией может быть ниже, чем без нее. Всегда считайте сумму, получаемую в конце срока депозита, а не просто смотрите на величину процента.

- Условия досрочного расторжения договора. В большинстве случаев вы потеряете все начисленные проценты, если решите раньше времени снять свои деньги. Но бывают и исключения, когда можно снять часть денег, а проценты продолжают начисляться на оставшуюся сумму на счете.

- Срок банковского вклада и возможность пролонгации (продления) договора. Не пускайте на самотек этот момент. Дело в том, что по истечении срока договора банк может изменить его условия (например, снизить процентную ставку). Если автоматически продлить договор на новый срок, то вы будете хранить деньги на невыгодных для себя условиях. А ведь можно выбрать другой банк и оформить новый депозит.

Самые выгодные вклады вы найдете в отдельном обзоре.

Что проверить в депозитном договоре?

Когда вы уже разобрались с терминами и общим процессом и готовы положить деньги на депозит, то стоит проверить все пункты депозитного договора:

- совпадает ли число процентов с ранее оговоренными с сотрудником банка;

- даты: начало и окончание депозитного счета;

- убедитесь также в том, что банк не занимается взиманием комиссионных за то, чтобы открыть депозитный счета. Если же взимает, то задайте вопросы о том, как это отразится на вашем депозитном счете, когда срок вклада будет истекать. При проведении ряда операция (снятие наличных средств, безналичный перевод, зачисление безналичных) банк может удержать комиссию по утвержденным тарифам. Нужно внимательно перечитывать договор и смотреть другие дополнительные документы. Поэтому лучше всего подробно поинтересуйтесь у сотрудника банка какие комиссионные вы будете выплачивать.

hp-support-head-portlet

Договор банковского вклада

Правовые отношения между финансовой организацией и вкладчиком определяются в договоре банковского вклада, который подписывается перед внесением своих денег на депозит. Именно в таком договоре прописываются все условия и порядок, по которому вкладчик получит свои деньги и премию за их использование. При этом законодательство требует, чтобы условия договора были одинаковые для всех клиентов, а также, чтобы он заключался в бумажной форме, иначе он не будет иметь правового статуса.

Договор банковского вклада составляется в двух экземплярах, один из которых будет храниться у клиента. Такие правила действуют по отношению к любому отечественному банку, будь то Банк «Открытие», ВТБ или Сбербанк. Нелишним будет напомнить, что при заключении договора, клиенту банка нужно быть очень внимательным, чтобы не допустить ошибку. В противном случае даже одна неверная буква в фамилии может стать препятствием для получения своих денег.

Депозитный счет: что это такое

Цель любого вида деятельности — это прибыль. Следовательно, все имущество и денежные активы экономического субъекта должны использоваться с максимальной отдачей. Если компания не использует имущественные ценности в своей деятельности, то такие активы целесообразнее сдать в аренду или реализовать, чтобы перераспределить ресурсы. А если бюджет фирмы имеет денежный профицит, денежные излишки необходимо вложить в финансовые инструменты для извлечения максимальной прибыли. Депозит — один из таких фининструментов, который заключается в размещении средств экономического субъекта или физического лица на специальных банковских вкладах на определенный период времени, по окончании которого банковская организация начислит проценты.

Таким образом, положить деньги на депозит — это внести определенную сумму на спецсчет в банке или в иной финансовой компании под проценты. Срок вклада, а также объем прибыли определяются в условиях договора.

Как закрыть депозит в банке

По истечении времени размещения денежных средств необходимо закрыть депозит. Для этого клиент должен явится в отделение с договором и документом, удостоверяющим личность, в день закрытия депозита или на следующий. Если договором прописана автоматическая пролонгация и вкладчика это устраивает, то можно не посещать банковское учреждение. В противном случае, если клиент не явился за деньгами, банк переводит данный вклад в разряд «до востребования».

Досрочное закрытие депозита

Каждый клиент имеет право закрыть депозит досрочно. Он получит всю сумму размещенных денежных средств и прибыль, согласно договору. Для этого нужно прийти в банк лично, принеся с собой договор и удостоверяющий личность документ. Нужно будет написать заявление о досрочном изъятии денег, после чего банковское учреждение обязано вернуть финансовые средства в полном объеме плюс полагающаяся прибыль за время размещения денег на счете.

Узнайте, каквернуть страховку по кредиту Сбербанка.

Реквизиты компании Росденьги

Отзывы

Какие бывают виды

В целях заинтересованности клиентов банки РФ предусматривают различные виды вкладов. Например, сбербанк РФ предлагает следующие виды вкладов:

Вклад до востребования. Это наиболее часто используемый вклад, так как он выдается лицу, представившему сберкнижку с отметкой «на предъявителя», в полном или частичном объеме. За пользование таким видом депозита банк начисляет наиболее низкий процент.

Срочный вклад. Отличие такого вклада состоит в том, что он оформляется на период не менее 12-ти месяцев. Выплата такого вклада по частям не допускается. Проценты по такому депозиту больше, чем по депозиту до востребования. Открывается счет после вручения наличной суммы или путем безналичного перевода. Пополнение вклада по такому виду не допускается. При требовании досрочного возврата вклада с момента его внесения, проценты по нему насчитываются, как для вклада до востребования.

Выигрышный вклад. Проценты по депозитам разыгрываются между клиентами такого вида вклада. Выигрыши по таким депозитам, обычно разыгрываются в рамках города или региона.

Целевые вклады. Данный депозит оформляется, обычно, на детей до 16-ти лет на 10-тилетний период.

Сберегательный и депозитный сертификаты. Владельцами сберегательного сертификата могут быть лишь физлица, а депозитного — лишь юр. лица. Сертификат относится к ценной бумаге, по которой банк обязан выплатить находящиеся в его распоряжении депозиты и процента вкладчика. Сертификат может быть срочным и именным. Право его востребования может осуществляться третьим лицом, что обеспечивает особенную привлекательность для юр. лиц.

Номерной вклад. Этот вклад открывается вкладчикам, желающих сохранить анонимность депозита. По вкладу допускается осуществление приходно-расходных операций.

Валютная рента. Наименьший размер данного вклада — 100 000 долларов. Насчитанные проценты зачисляются ежемесячно на остаток вклада. Период сохранности депозита бессрочный. При этом, гарантируется конфиденциальность и анонимность.

(Видео: “ОПЗЖ набирає зрадників. Всі йдуть до Киви”)

Что такое банковский депозит

Если говорить об определении, что такое депозит (deposit) – то это финансы, переданные кредитному учреждению (государственному или коммерческому) на установленный срок с целью получения дохода. Для этого открывается депозитный счет, где хранятся денежные средства, туда же переводятся начисленные проценты.

Являясь инструментом сбережения, вклад помогает извлечь прибыль. Согласно договору, вкладчик отдает банку деньги на установленный срок. Финансовые учреждения тоже заинтересованы привлекать средства от юрлиц и простых граждан, поскольку впоследствии проводят финансовые операции с привлеченными средствами, направляя заимствования для выдачи кредитов под больший процент. Разница между выплаченными и полученными процентами – это прибыль банка. Так банки, являясь своеобразным посредником между заемщиками и инвесторами, зарабатывают деньги.

Чем отличается депозит от вклада

Некоторые считают, что депозит и вклад не имеют отличий между собой. Это утверждение можно считать верным, поскольку некоторые банковские учреждения не разделяют данное понятие. Всё же, необходимо знать, чем отличается депозит от вклада в банке. Вклад – денежные средства, передаваемые банку на хранение и целью которых является прибыль. Депозит же – это деньги и прочие активы (ценные бумаги, драгоценные металлы, акции, облигации и пр.). Вот что означает слово депозит и в чем его отличие от вклада.

Виды банковских вкладов и депозитов с возможностью снятия средств

Существует два вида банковских вкладов, главным различием которых является возможность снять деньги в любой момент и отсутствие таковой. Соответственно, это вклад до востребования и срочный.

1. Вклады до востребования.

Открывая банковский вклад данного вида, клиент рассчитывает на то, что его средства будут доступны по мере надобности. Фактически это просто удобный способ сохранения своих денег на текущие потребности в безналичной форме.

По этому виду банковских вкладов начисляются очень маленькие проценты – от 0,01 до 1 % годовых. Такие мизерные ставки объясняются очень просто: банк обязан в любой момент по требованию клиента вернуть деньги, поэтому он не может использовать их в целях получения дополнительной прибыли. Соответственно, и клиент не вправе рассчитывать на хороший доход.

Вклад до востребования обычно открывается на следующих условиях: бессрочный договор, возможность для клиента по мере надобности снимать свои деньги со счета без ограничений и вносить любые суммы. Этот вид вклада удобен для зарплатных проектов, для совершения регулярных платежей – алиментов, дивидендов и пр.

2. Срочные вклады.

К такому виду банковских вкладов относятся договоры, заключаемые на определенный срок – от 1 месяца до нескольких лет. Существует мнение, что «срочный» – значит открытый на очень короткий промежуток времени. Но это неверно, понятие срочного договора банковского вклада предполагает виды вкладов с четко установленным периодом их действия.

Поскольку деньгами клиента банк может гарантированно распоряжаться в течение четко установленного срока, то кредитная организация назначает повышенный процент по срочному депозиту (по сравнению со вкладом до востребования). При этом ставка остается постоянной на весь период действия договора.

За клиентом чаще всего остается право досрочного расторжения договора, но при этом он уже не может рассчитывать на прежде установленный процент. Ему выплатят лишь дополнительную сумму, рассчитанную по условиям депозита до востребования.

В условиях конкуренции среди кредитных организаций можно найти и такие виды продуктов, когда при досрочном расторжении депозитного договора клиенту выплачивается процент в прежнем объеме. Безусловно, это очень привлекательно для вкладчика.

Еще одним отличием срочного депозита от до востребования является то, что в первом случае клиент обязуется заранее известить кредитную организацию о своем желании забрать деньги. Выдача конкретной суммы заказывается на определенный день. Имея вклад до востребования, делать этого не нужно, клиент имеет право в любой момент снять все свои средства как частично, так и в полном объеме.

Внутри группы срочных банковских вкладов можно выделить следующие виды: сберегательный, накопительный и расчетный.

- Сберегательный счет отличается от прочих видов повышенной ставкой, что привлекательно для клиентов. Но в течение всего срока никакие движения по счету не допускаются – нельзя ни снять, ни пополнить. Этот вид банковского вклада удобен в том случае, если нужно накопить денег на крупную покупку, и при этом есть в запасе несколько лет.

- Накопительный вклад предполагает возможность пополнения любыми суммами. Эта программа удобнее всего для накопления денег. Данный вид банковского вклада позволяет откладывать деньги и одновременно увеличивать сбережения за счет процентов. При этом по мере роста основной суммы на счету увеличиваются и проценты, которые чаще всего капитализируются (прибавляются к общей сумме вклада).

- Расчетные вклады имеют наиболее гибкие условия. С них можно снимать деньги, вносить дополнительные средства (обычно договором предусматриваются лимиты на эти операции). Расчетные депозиты бывают нескольких видов:

- расходно-пополняемые — имеют небольшой процент доходности (меньше накопительных на 0,5–1 %, меньше сберегательных на 1–1,5 %); разрешены операции по снятию и пополнению;

- расходные — установлен лимит, меньше которого средства снимать нельзя, при этом проценты начисляются на остаток суммы; пополнение депозита невозможно.

Что такое депозит?

В виде депозита могут использоваться деньги, различные документы, другие ценности, которые передаются на сбережение. Эти активы могут быть переданы банкам для извлечения прибыли на конкретных условиях.

Депозит имеет несколько разновидностей:

- Размещенный в банке в виде вклада.

- В виде взносов в денежном выражении в какие-либо организации для оплаты конкретных услуг, являющихся обязательными. Юр. лица могут пользоваться этими активами для выполнения взаимных расчетов.

- Любые финансовые депозитные средства (в виде драгоценных камней, золота, фьючерсов), акции и различные облигации, размещенные в банке можно передавать между банками.

- Записи в книгах учета банка о требованиях, имеющихся у держателя депозита к банковскому учреждению (иски).

Начисления по депозиту — в договоре по вкладу

Присутствует разница и в понятиях «расчет», «выплата» и «начисление» прописываемых в договоре. Начислять доход по депозиту можно и каждый день (программное обеспечение может делать это автоматически), а вот рассчитывать – 1 раз в установленный период. Выплата делается обычно еще реже. Под выплатой доходов по вкладу понимается момент, когда клиент может воспользоваться процентным доходом. Точная методика процесса начисления по депозиту в каждом банке своя, от клиентов ее не скрывают. Последнему надо лишь изучить договорные условия начислений по депозиту, чего многие не делают.

Встречаются договоры, в которых в дополнительном приложении содержится график начисления процентов по депозиту и их выплаты по конкретным датам. Больше всего это актуально для тех, кто планирует регулярно использовать рентный доход. За расчетный период банки принимают календарный или фактический срок. К примеру, вкладчик внес деньги 12 января и планирует получить ренту спустя месяц. День, в который фактический месяц истечет полностью, – 13 февраля. Мы рассказали о первом варианте начислений по депозиту. При втором варианте проценты будут начисляться в первый день каждого календарного месяца. Это означает, что выплата произойдет не ранее 1 февраля (за прошедшие 19 суток) или 1 марта (за истекшие 47 или 48 суток).

Очень интересны вклады с опцией «капитализация процентов». Здесь важна эффективная ставка по депозиту, поскольку она не совпадает с озвученной в договоре. Допустим, размещая 100000 под 10% в конце срока (то есть спустя 365 дней), прибыль получится 9998 рублей. В случае ежеквартально капитализированных процентов мы заработаем уже 10379. В этой ситуации годовая эффективная ставка – 10,38%. А ежемесячная капитализация процентов по депозиту принесет нам за годовой период 10469 рублей (эффективная ставка по депозиту – 10,47%).

Напомним, что под капитализацией процентов понимается добавление их к телу депозита, то есть начисление дохода на добавочную сумму процентов, заработанных в предыдущих периодах. Доходность депозита будет еще привлекательнее, если бы капитализация процентов происходила каждый день.

Тем не менее, выбирая вклады с капитализацией, узнайте про дополнительные условия в договоре по депозиту, например: «проценты с учетом опций». Эта хитрая фраза, она может означать, например, ограничение эффективной доходности вклада. Рассчитать окончательный доход поможет работник банка при помощи «калькулятора депозитов» на своем ПК.