Как скопить деньги при маленькой зарплате

Содержание:

- Содержание

- Общие советы и лучшие способы экономить

- Как экономить деньги в семье — таблица

- Домашний очаг

- Распространённые ошибки при экономии бюджета

- Зачем нужно вести семейный бюджет

- Принципы ведения таблицы

- Как оплатить коммунальные услуги без комиссии, другие способы оплаты

- Можно ли откладывать деньги при маленькой зарплате

- Удержания из заработной платы работника: Видео

- Как составить семейный бюджет

- Где найти терминалы для оплаты услуг?

- Как оплатить коммунальные услуги в Тинькофф банке?

- Расшифровка стиральных машин LG: что означает маркировка модели

- Учимся копить деньги при маленькой зарплате

- Грамотно рассчитываемся с долгами

- Составьте семейный бюджет

- Пора действовать

- Общий доступ Excel. Совместная работа с файлом

- Немного о том, откуда взялся

Содержание

Общие советы и лучшие способы экономить

В этом разделе статьи я дам общие советы, как правильно экономить и на чем это можно сделать. Вы и сами теперь составите список способов экономии, которые подходят именно вашей семье. Ведь он полностью может основываться на анализе расходов, которые вы сделали раньше. Итак, некоторые очевидные вещи, которые советуют нам психологи:

Никогда не ходите в магазины на голодный желудок.

Я замечала на себе, что запахи свежеиспеченного хлеба, ароматы специй действуют особым образом, когда ты голоден. Очень сложно удержаться и не купить вкусную булочку. И это при том, что хлеб я стараюсь есть меньше. И не надо уже доказывать, что чек в супермаркете значительно увеличится, если вы голодный.

После получения зарплаты – сразу домой.

Психологи утверждают, что после получения денег возникает ложное ощущение богатства, когда ты можешь позволить себе больше, чем обычно. Советую в этот день не ходить по магазинам, а дома спокойно заняться планированием расходов. Это можно сделать в специальном приложении на смартфоне, за своим компьютером или в блокноте для ведения семейного бюджета. Когда разложено все по полочкам, включается холодный разум, а не горячая голова.

Не делайте спонтанных покупок.

Дайте себе несколько дней на раздумья. Представьте, что вы будете делать с новыми покупками. Так ли уж они вам нужны? А можно ли без них обойтись, но приблизиться к заветной цели?

Привычка жить в долг, к сожалению, в последнее время активно поддерживается банками и разными организациями микрозаймов. И это не потому, что люди стали жить хуже и не могут продержаться до зарплаты. Дело в любви человека к халяве и чужим деньгам. Этим банки умело пользуются.

Хотите купить в долг? Сделайте сначала нехитрые действия. Возьмите лист бумаги, ручку и калькулятор. Посчитайте, сколько вы вернете денег с процентами, и вашу переплату. Уверяю, желание пользоваться чужими средствами может пропасть надолго. Если нет, то заманчивые предложения банков ждут вас.

Да, вот так. Люди, каждый раз занимающие деньги “до получки” – это неорганизованные, безответственные и непунктуальные плательщики. Думаю, что найду много возражений по этому вопросу, но вступать в полемику не буду. Каждый сам для себя решает этот вопрос. Я его для себя решила 18 лет назад.

Откажитесь от вредных привычек.

Подсчитайте, сколько денег вы тратите на сигареты или спиртные напитки в месяц, а в год. Впечатляет? А теперь подумайте, чего вы лишились, потратив эту сумму на свои слабости. Я уж не говорю о вреде, который вы наносите вашему здоровью и здоровью ваших близких.

Этот список можно продолжать и дальше, но думаю, что идея понятна. Главное, начните, а потом это станет частью вашей жизни. И поверьте, совсем не несчастной. Если вы хотите стать продвинутым экономистом, тогда читайте дальше о том, как экономить на еде. Не бойтесь, вопросы диеты не входят в мою компетенцию. Поговорим о другом.

Как экономить деньги в семье — таблица

Грамотно составленный семейный бюджет — это то, что позволит вам наглядно увидеть, сколько вы получаете, а сколько — тратите. Этот инструмент поможет свести к минимуму все ненужные расходы. Ведение домашней бухгалтерии — занятие не такое утомительное, как может показаться на первый взгляд. Расчеты научат вас эффективно экономить и копить деньги на реализацию различных целей.

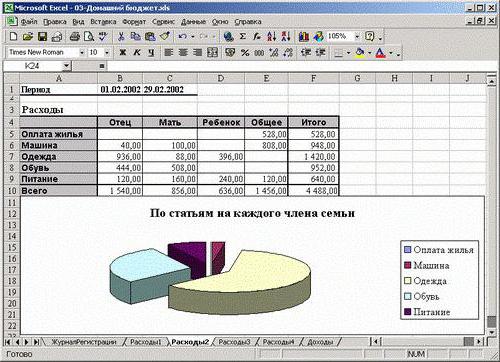

Таблицу доходов и расходов удобнее всего вести при помощи программ для компьютера или смартфона. Самая простейшая из них — Microsoft Excel, которая входит в стандартный пакет программ Windows.

Также существуют специальные бесплатные программы и приложения для ведения домашней бухгалтерии:

- AbilityCash (dervish.ru).

- Бухгалтерия семьи (myhomesoft.ru).

- DomEconom (domeconom.ru).

Вы можете выбрать один из этих инструментов, упрощающих подсчеты, а можете вести бухгалтерию «по старинке», записывая информацию в тетрадь. Какой бы вариант вы ни выбрали, обязательно фиксируйте:

- Доходы.

- Постоянные расходы (с фиксированной ежемесячной суммой).

- Переменные расходы (с плавающей ежемесячной суммой).

- Текущие траты.

Составьте отдельную таблицу для каждого из этих пунктов. Доходы должны включать не только заработные платы всех трудящихся членов семьи, но и другие финансовые вливания в бюджет: подработки, пассивную прибыль, проценты, начисляемые с вкладов. Сюда же будет относиться и полученный вами налоговый вычет за ребенка.

Доходы семьи

К постоянным расходам будут относиться, к примеру, арендная плата и взносы по кредитам, оплата Интернета, кабельного телевидения, мобильного телефона. Сюда же нужно вписывать и те деньги, которые вы откладываете на реализацию целей — укажите их в графе «Накопления».

Переменные расходы будут составлять самый широкий список, так как к ним относятся затраты на питание и одежду, транспортные расходы и коммунальные платежи, оплата медицинский услуг, взносов в детские сады и школы, траты на подарки родным и друзьям и многое другое.

Переменные и постоянные расходыПодушка безопасности

Таблица текущих трат должна регулярно обновляться. Постарайтесь отражать в ней все расходы за день, фиксируя даже самые мелкие покупки. Допустимо указывать примерную стоимость, если вы не можете вспомнить ее точно. Главное — чтобы вы могли оценить, сколько денег было фактически потрачено. Этот список очень важен, так как не только поможет вам в следующем месяце точнее спланировать ваши расходы, но и стимулирует экономить деньги уже сейчас.

Список расходов

Домашний очаг

Распространённые ошибки при экономии бюджета

На первый взгляд может показаться, что экономить очень просто и легко. Однако, на практике все усилия будут напрасными, если совершить ошибочные действия. Самые распространённые ошибки при экономии:

- Отсутствует договорённость супругов, когда жена контролирует расходы, а супруг против этого, или наоборот. Нужно постараться убедить вторую половину в выгоде экономии. Если это не удаётся, можно предложить попробовать экономить какое-то время, например, неделю.

- Отсутствует резервный фонд. Нужно каждый месяц откладывать определённую сумму на непредвиденные расходы. Никто не знает, что может произойти в будущем, а с помощью финансовой подушки безопасности можно без нужды пережить тяжёлые времена.

- Чересчур жёсткая экономия. И как результат этого – стресс и моральное истощение. Так случается, когда отсутствует достаточная мотивация экономии. Человек очень много работает, при этом во всём себе отказывает.

- Дети не вовлечены в процесс экономии семейного бюджета. В такой ситуации дети не будут стремиться к намеченной цели, не получат полезных навыков, не научатся рационально распределять свои деньги.

Зачем нужно вести семейный бюджет

Неубедительно? Вот три веских причины начать планировать семейный бюджет:

- Расчет семейного бюджета поможет вам выяснить долгосрочные цели и работать в заданном направлении. Если бесцельно дрейфовать, разбрасывая деньги на каждый привлекательный предмет, как вы сможете сэкономить и съездить в долгожданный отпуск, купить автомобиль или внести первый взнос на ипотеку?

- Таблица расходов семейного бюджета проливает свет на спонтанные расходы и заставляет пересмотреть покупательские привычки. Вам действительно необходимы 50 пар черных туфель на высоких каблуках? Планирование семейного бюджета заставляет выстроить приоритеты и переориентироваться на достижение поставленных целей.

- Болезнь, развод или потеря работы могут привести к серьезному финансовому кризису. Чрезвычайные ситуации случаются в самый неподходящий момент. Именно поэтому каждый нуждается в резервном фонде. Структура семейного бюджета обязательно включает в себя графу «сбережения» – финансовая подушка, которая поможет продержаться на плаву от трех до шести месяцев.

Принципы ведения таблицы

Есть несколько способов ведения таблицы по учету доходов и расходов:

- в блокноте или тетради с помощью ручки и калькулятора;

- в электронных таблицах Excel или Google Таблицах;

- в компьютерных программах и мобильных приложениях для ведения домашнего бюджета.

Выбирайте любой, но соблюдайте главные принципы. Тогда вы получите реальный домашний бюджет, который позволит правильно планировать и правильно распределять деньги. А это уже путь к составлению полноценного личного финансового плана, в котором есть место для реализации краткосрочных и долгосрочных целей.

Принципы составления и ведения таблицы:

- Регулярность. Лучше всего ежедневно вносить все, что пришло и ушло из вашего семейного кошелька. Ни в коем случае не запоминайте. Забудете. Если расплачиваетесь банковскими картами, то в конце дня внесите суммы из истории операций. Если используете наличные, сохраняйте чеки или где-то в телефоне (например, в заметках) напишите расходы.

- Терпение. Первый месяц вам может быть тяжело и захочется все бросить. У меня так было, и я, к сожалению, перестала вести таблицу. Делала я это вручную, и просто не хватило терпения записывать в блокнот цифры, а потом их считать. Потом я подготовила для себя электронную таблицу и автоматизировала процесс. Ею пользуюсь уже несколько лет. По времени занимает 1 – 2 минуты вечером. Чуть ниже я дам вам этот вариант для примера.

- Охват всех членов семьи. Это обязательное условие. Муж (жена), дети, бабушка (дедушка) и прочие домочадцы должны каждый день сообщать вам свои доходы и расходы. Лучше не позволять каждому вносить самостоятельно цифры в таблицу. Большая вероятность, что кто-то из них ошибется, и картина исказится. Наверное, для некоторых семей выполнение этого принципа окажется самым сложным. Придется поработать с каждым и выработать эту полезную привычку.

- Совместное обсуждение итогов и планов на следующий месяц. Это может быть очень увлекательно и реально объединять семью. Например, моя младшая дочь ищет заранее аргументы, почему я должна запланировать покупку ей нового наряда, а старшая убеждает ее, что такое она даже не наденет, потому что уже немодно.

Как оплатить коммунальные услуги без комиссии, другие способы оплаты

Можно ли откладывать деньги при маленькой зарплате

Как видите, рационально распоряжаясь собственными тратами, вы приобретаете большую финансовую свободу, и можете позволить себе накопления денежных средств вне зависимости от способа заработка и его небольших размеров. Вы уже примерно представляете, как накопить деньги даже при маленькой зарплате, и вполне можете использовать эти полезные приемы в жизни.

Денежный резерв на черный день

Когда вам удается отложить определенную сумму от очередной зарплаты, то лучше всего хранить эти средства на вкладе в банке. Помимо того, что это будет преградой от лишнего соблазна их потратить, проценты на депозите со временем дадут возможность получать дополнительный доход. Хотя на покупку квартиры вы так не накопите, но будете иметь хорошую «подушку безопасности» на непредвиденный случай.

Свободные деньги на развлечения

Практика откладывания денег хоть и подразумевает более строгий способ распоряжаться имеющимися финансами, но не исключает полностью затрат на досуг. Другое дело, что вам придется пересмотреть приоритеты и взгляды на проведение свободного времени – например, ходить в кино раз в месяц, а не каждые выходные и не покупать там попкорн.

Удержания из заработной платы работника: Видео

https://youtube.com/watch?v=ihG_QtMgIzQ

Стать автором

Стать экспертом

Как составить семейный бюджет

бесплатные программы и приложения

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги, Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

Мы предлагаем руководство по шагам – как составить семейный бюджет на месяц на основе шаблона в таблице Excel, который вы в несколько кликов приспособите для себя, скачав документ ниже.

Шаг 1: ставьте цели

Экономия ради экономии? Не нужно путать скаредность и планирование расходов

Ставьте цели и учитесь экономить на неважном

- Краткосрочной целью могут быть новый электронный девайс или погашение незначительных долгов.

- В среднесрочной перспективе – покупка автомобиля, давно ожидаемая поездка по интересным местам.

- Долгосрочные цели, как правило, включают в себя планы выхода на пенсию, оплату ипотеки и помощь подросшим детям.

Будьте реалистичны в планах, возьмите ручку и рассчитайте ваши финансовые возможности. Или скачайте таблицу Excel и используйте её в качестве руководства.

Шаг 2: определите доходы и расходы семейного бюджета

Пришло время посмотреть структуру семейного бюджета. Начните с составления списка всех источников дохода: заработная плата, алименты, пенсии, подработки и прочие варианты поступления денег в семью.

Расходы включают в себя всё, на что вы тратите деньги.

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте. Подробная инструкция по работе с файлом excel в следующей главе.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества». Краткий список категорий уже внесен в пример таблицы. Обдумайте категории расходов, которые понадобятся для дополнительной детализации структуры.

Структура доходов

Как правило, в графу доходов попадают:

- зарплата главы семьи (обозначено «муж»);

- заработок главного советника («жена»);

- проценты по вкладам;

- пенсия;

- социальные пособия;

- подработки (частные уроки, к примеру).

Графа расходов

Графа переменных расходов:

- продукты;

- медицинское обслуживание;

- траты на машину;

- одежда;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно);

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Шаг 3: отслеживайте траты в течение месяца

Составить таблицу семейного бюджета сейчас вряд ли получится, необходимо выяснить куда и в каких пропорциях уходят деньги. Это займет один – два месяца. В готовую таблицу excel, которую вы можете бесплатно скачать, начните вносить расходы, постепенно корректируя категории «под себя».

Ниже вы найдете подробные пояснения к данному документу, так как этот excel включает в себя сразу несколько взаимосвязанных таблиц.

Цель данного шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает» на совсем ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, пока вы не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

Небольшой совет: отложите в сторону кредитные и дебетовые карты. Пользуйтесь наличными деньгами, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

Где найти терминалы для оплаты услуг?

Как оплатить коммунальные услуги в Тинькофф банке?

Для того, чтобы оплатить услуги ЖКХ, необходимо иметь аккаунт на сайте. Завести его могут клиенты, которые располагают любым банковским продуктом Тиькоффф: кредитной или дебетовой картой, счетом. После авторизации, или регистрации в системе, следуйте инструкции:

- Тинькофф не включает квартплату в перечень основных услуг, поэтому вкладку для перечислений нужно искать внизу страницы — прокрутите ее до конца, и под разделом “Банк” найдите строчку “Платежи”.

- Далее есть два пути — ввести реквизиты вручную (по номеру договора) или найти в списке компаний необходимую организацию. В первом случае не забудьте сделать отметку “НДС включен”. Второй способ намного легче, ведь в таком случае придется ввести только основные данные плательщика. Для того, чтобы сделать это, для начала проверьте верно ли система определила ваше местоположение. Город можно изменить, если вы находитесь в другом населенном пункте или стране, или просто хотите оплатить ЖКХ иногородних за близких.

- На открывшейся вкладке будет расположен перечень компаний, предоставляющих платные услуги в вашем городе. Найти нужную организацию можно по названию или ИНН получателя. Соответствующая строка поиска будет находится вверху страницы.

- Как только вы выберете учреждение, откроется следующее поле, в которое необходимо внести основные данные о плательщике и платеже: номер лицевого счета, период, сумма оплаты и карта, с которой спишутся средства. Предварительно убедитесь, что на карте есть достаточная сумма.

- Проверьте правильность составленных платежей в квитанции, которая формируется автоматически и появится на экране.

- Если вы совершаете оплату без регистрации в системе, необходимо ввести пароль и логин для входа в личный кабинет. Это подтвердит действие с дебетовой или кредитной картой, и служит для предотвращения мошеннических действий.

- Дополнительно банк может потребовать подтвердить платеж с помощью смс с проверочным кодом, который Тинькофф высылает на мобильный к которому привязали карту при активации.

С учетом тонкостей, процесс займет не больше 10 минут. Экономия времени — главный плюс услуги оплаты в Тинькофф ЖКХ.

Еще один удаленный способ оплатить коммуналку — мобильное приложение. В 2017 году Тинькофф банк выпустил масштабное обновление для физических лиц, которые пользуются смартфонами на платформах iOS и Android, и сделал возможным оплату ЖКХ по qr коду. Необходимо только поднести соответствующее поле на квитанции к камере гаджета, и после того, как код будет считан, система автоматически заполнить квитанцию. Этот способ даже быстрее, и оплатить коммунальные услуги получится за пару минут.

Мне нравитсяНе нравится

Расшифровка стиральных машин LG: что означает маркировка модели

Учимся копить деньги при маленькой зарплате

Что делать если очень маленькая зарплата? Даже при маленькой зарплате, всегда можно прожить месяц на 90% от этой суммы. Нет возможности отложить побольше, отложите хотя бы 10%. Сделайте правилом ежемесячно откладывать определённую сумму.

Несколько проверенных лайфхаков, как экономить и копить деньги при скромных доходах:

Способ

План действий

Расставить финансовые приоритеты.

Каждый человек должен понять, что собственный бюджет и финансовое благополучие зависят только от него. У каждого человека свой взгляд на то, как целесообразно накапливать средства. Траты можно делать как полезные, так и бесполезные, зависящие от образа жизни конкретного человека. Все траты разделяют на три типа: 1. Срочные (продукты, коммунальные услуги, кредиты). 2. Не срочные (вклады в образование или семейный отдых). 3. Совсем не срочные (развлечения, кафе и рестораны, приобретение нового телефона, если ещё работает старый, покупка дорогой одежды). Без этого можно какое-то время обойтись, а по возможности вообще не тратить средства на это.

Учитывать доходы и траты .

Так можно на наглядном примере увидеть, что конкретно проделывает дыры в семейном бюджете. Если имеются дополнительные доходы помимо зарплаты, их тоже надо учитывать. Если источников дополнительного дохода несколько, учёт поможет определить , какой из них приносит больше прибыли и акцентироваться на нём. Сейчас существует множество программ и приложений , помогающих вести финансовый учёт. Можно протестировать несколько таких программ , и выбрать для себя наиболее удобную из них

Отказаться от кредитов.

Иметь свою кредитную карту – очень соблазнительно для людей , у которых нет лишних денег, но они одновременно как бы есть. Так можно попасть в кредитную уловку, выбраться из которой очень тяжело. Поэтому полезный совет – не заводите кредитные карты. Если кредиты уже имеются, то можно изменить условия кредитного договора, например, уменьшить процентные ставки. В случае, если принято решение взять кредит, то брать его надо на максимально длительный срок. Тогда ежемесячные выплаты будут меньше

Учиться сдерживать желание тратить деньги.

Сразу после работы не стоит идти в магазин без списка необходимых продуктов. Так можно избежать соблазнов, ведь у маркетологов есть 1000 способов и уловок, как выманить у покупателей деньги. Лучше прийти домой и составить список нужных покупок, а потом идти в супермаркет

Завести копилку .

В копилку можно бросать сдачу, мелочь. Со временем можно незаметно накопить значительную сумму денег

Внимательно участвовать в акциях и распродажах.

В некоторых магазинах идут на обман покупателей , подсовывая им просроченные товары

Нужно тщательно изучить товар, обратить внимание на его срок годности, состав и качество

Отказаться от вредных привычек.

Еда из фастфуда, алкоголь, курение – увлечения не дешёвые. Зачем же тратить деньги на это, да ещё и гробить своё здоровье

Можно заставить себя отказаться от всего этого. Тогда и в кошельке денег прибавится, и улучшится здоровье и физическая форма

Выгодно вложить деньги

Выбрать надёжный банк , в каком хотите держать свои средства и положить деньги на счёт с условием в любое время взять их обратно. Это поможет не только сохранить накопления , но и немного умножить их за счёт процентов от суммы

Установить счётчики.

Очень экономичное средство — счётчики на электроэнергию, воду и газ, позволяющие измерить их расходование

Пользоваться скидочными и дисконтными карточками.

К примеру, у вас имеется скидочная карта на бытовую технику, а у вашей подруги на мебель. Можно временно обменяться ими. Будет выгодно обеим. Это касается скидок в разных других магазинах

Оптимизировать расходы на телефон и интернет.

Иногда приличная сумма денег впустую уходит на мобильную связь и интернет. Многие подключают ненужные услуги и даже не догадываются, сколько денег уходит на это за год. Часто операторы мобильной связи сами подключают разные услуги. Надо внимательно следить за балансом на телефоне

Делать ремонт в квартире самостоятельно

Можно самим оклеить стены обоями, покрасить полы, уложить покрытие, избавиться от строительного мусора и т.д. При необходимости обратиться к узким специалистам (электрик, сантехник и пр.).

Грамотно рассчитываемся с долгами

Перед тем, как научиться экономить деньги в семье, нужно полностью погасить свои долги. Некоторые специалисты рекомендуют затянуть ремешки потуже, и в короткий срок рассчитаться с кредиторами, но есть и более интересный метод, который предлагает Бодо Шефер, выпустивший книгу на тему накопления сбережений.

Метод Бодо заключается в том, что вы начнете откладывать деньги не после того, как полностью погасите свои долги, а во время этого. Суть принципа заключается в том, чтобы рассчитать, сколько в месяц вы сможете отдавать кредиторам, и договориться с ними об удвоении срока, для большинства банков и физических лиц это не будет проблемой. Условно, в месяц мы сможем отдавать 30 000 рублей. Когда придет время распрощаться с ними, берем 15 000, и возвращаем их, а 15 000 откладываем в конверт.

Этот способ считается наиболее эффективным психологически, так как по истечению срока расчета человек получает не ноль, а уже определенную накопленную сумму. Однако для использования методики нужно строгая дисциплина и полнейший самоконтроль.

Составьте семейный бюджет

Совет на миллион долларов! 4 из 5 семей в России бюджет не ведут. Без финансового плана (бюджета), хотя бы в разрезе года,деньги всегда будут исчезать сквозь пальцы

Только видя полную финансовую картину в разрезе года (и более) можно ставить реальные и важные цели, и отказывать себе в чем-то или экономить сейчас в пользу важной цели в будущем. Используйте Бюджет в Excel или любое из миллиона приложений для смартфона

Находите лучший обменный курс валюты

Не меняйте валюту по принципу «пойду в ближайший обменник» или «поменяю в своем банке». Находите лучший обменный курс валюты, например на http://quote.rbc.ru/cash/. Разница на курсе в разных банках может доходить до нескольких рублей. Меняя, например 500 долларов, вы потеряете 500 рублей в обменнике, где курс всего на 1 рубль хуже, чем в другом обменнике, находящемся также близко от вас.

Не снимайте наличные деньги с кредитной карты

Банк берет штраф плюс процент. Сняв 1000 рублей с кредитной карты, можете заплатить банку от 100 до 300 рублей, не считая процентов, которые банк будет начислять на эту сумму по космическим ставкам в 25-30%. Кстати, при снятии наличных с кредитки, не действует беспроцентный льготный период.

Заплатите сначала себе!

(Текст на картинке «Откладывайте деньги на свое будущее»)

Получая зарплату – заплатите сначала по кредитам, по коммуналке и другим обязательным платежам, ну а потом себе любимому! Отложите минимум 15% на свои будущие цели (непредвиденные обстоятельства, большие покупки, путешествия, образование, будущее ваших детей и ваше). Таким образом, вы не потратите эти деньги на всякую ерунду и спонтанные покупки

Почему это важно — читайте здесь

Отдавайте более дорогие долги первыми

В первую очередь, гасите долги по кредиткам и потреб-кредитам. Подробнее, «Как избавиться от долгов», читайте в Руководстве здесь.

Рефинансируйте дорогие долги более дешевыми.

Долг по кредитной карте с процентной ставкой в 26-30% можно рефинансировать взяв потребительский кредит со ставкой в 15-17%.

Пользуйтесь банкоматами своего банка

или банками партнерами, снимая деньги с дебетовых карт. Иначе, будете платить комиссии, которые могут доходить до 5% с суммы снятия. Читайте Toп 10 самых глупых ошибок владельцев кредитных карт.

Пора действовать

К сожалению, финансовую грамотность не преподают в наших школах и университетах, поэтому наши граждане, интересуясь, как экономить деньги в семье, советы черпают на просторах Рунета. По данным государственной статистики, зарплата Российских граждан от года к году покоряет минимумы, не удивительно что все больше людей спрашивают:

- как экономить в семье;

- простые способы экономии при маленькой зарплате;

- как экономить семье при схеме жилья?

Тогда ознакомьтесь с нашими советами, кстати ранее мы писали о том, где искать рабочие промокоды на магазины. Зная, как экономить деньги в семье и оптимизировать личный бюджет, любой из нас может добиться отличных результатов.Настала пора действовать!

Общий доступ Excel. Совместная работа с файлом

Немного о том, откуда взялся

Создателем данной системы является немецкая компания, занимающаяся разработкой программного обеспечения для дальнейшего его корпоративного использования. Изначально именуемое как SAP AG, ПО появилось на рынке стран СНГ в 2003 году и сразу закрепилось на нем за счет своей надежности и многофункциональности. Компания-создатель, в свою очередь, лишь развивала продукт, постоянно поглощая конкурирующие фирмы.

Рис. 1 – Логотип системы

В 2006 году была налажена схема по обучению клиентов всем тонкостям работы с SAP, ведь система считается далеко непростой в применении. К 2014 году такой подход немного изменился и роль учителей переняли на себя фрилансеры.

За помощью теперь стали обращаться к ним, потому что люди данной профессии имеют большой опыт в работе с такими программами и могут за приемлемую сумму все рассказать и показать посредством удаленного доступа.

Стоит отметить, что до сих пор она встречается только в больших компаниях, которые могут себе позволить и оплатить его установку и обучение персонала. Более мелкие предприятия продолжают использовать систему С1, что организована и реализована намного проще.