Зачем нужны облигации, если у них низкая доходность?

Содержание:

- Потребительские кредиты — рейтинг 2020

- Совет 4. Не плати налоги, если можешь

- Известные ссылки

- Как зарабатывать на них

- Преимущества и недостатки инвестиций

- Доходность структурных облигаций

- Варианты инвестиционных портфелей из облигаций

- Налоги на облигации

- ? Основные типы

- Операционный офис г. Москва (ул. Большая Семёновская)

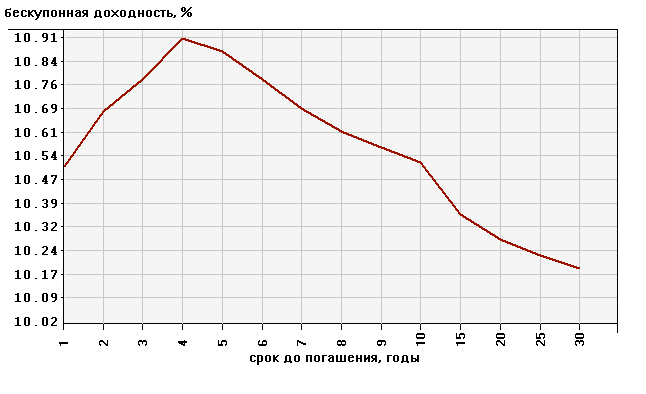

- Как оценить доходность облигации

- Оплата имеющихся займов

- Для чего использовать короткие облигации

- Какие облигации выгодно купить именно сейчас

- Сколько можно зарабатывать на ценных бумагах

- Как анализировать облигации

Потребительские кредиты — рейтинг 2020

Совет 4. Не плати налоги, если можешь

Я сейчас не призываю уклоняться от налогов (а ты всё равно не сможешь, так как брокер – твой налоговый агент, и он всё заплатит за себя!). Нет, но есть несколько способов избежать фискального сбора:

- открой ИИС и не плати налог с прибыли – или верни 13% от вложенных средств;

- держи паи ПИФов больше 3 лет – тогда сможешь применить вычет в 3 млн рублей за каждый год владения долями;

- приобрети акции технологичных компаний;

- купи ОФЗ или корпоративные облигации, выпущенные после 2018 года.

Или, на крайний случай, оптимизируй налоговую базу, закрыв убыточные позиции накануне нового года. Как это сделать? Очень хитрый способ. Расскажу, расскажу, только подпишись на обновления, чтобы не пропустить!

Известные ссылки

Как зарабатывать на них

Для физических лиц, которые готовы покупать ОФЗ, главный вариант извлечения прибыли – регулярные купонные выплаты. Здесь удачным решением может быть стратегия реинвестирования купонов.

Другие виды облигаций федерального займа обращаются на бирже, а значит, есть способ извлечь выгоду из рыночной цены бонда. Приведу реальный пример. Госбумага серии 26207 в сентябре 2018 года стоила 95 % от номинала, а в конце 2018 и начале 2019 торговалась уже около 100 % от номинала. Инвесторы, купившие эту бумагу в тот период, помимо купона могли заработать на приросте стоимости.

Как рассчитывается ставка ОФЗ

Ставка по облигациям федерального займа тесно коррелирует с ключевой ставкой ЦБ. К примеру, в период с 17.09.2018 г. по 16.12.2018 г. ключевая ставка была на уровне 7,50 %, а с 17.12.2018 года она подросла до 7,75 %. Представители ЦБ заявляют, что в дальнейшем ставки могут развернуться и пойти на снижение. Учитывая эту информацию, можно прогнозировать будущие доходности по бондам федерального займа.

Для долговых расписок типа ФД (с фиксированным доходом) величина купона устанавливается только один раз на весь срок обращения. Для гособлигаций с плавающей ставкой купон постоянно меняется.

В качестве примера возьму облигацию ОФЗ 29006. Она предполагает плавающий купон и погашение в 2025 г. Регулярность выплат каждые 182 дня, предыдущий купон был начислен 06.02.2019 по ставке 8,25 % годовых.

Какова доходность

Купонная доходность по облигациям федерального займа будет на пару процентов превышать ставку по депозитам для физических лиц. Для примера: вклад в Сбербанке в 2018 году гарантировал ставку 5–5,5 % годовых. А ставка по ОФЗ, ориентированным на физические лица, которые предлагал тот же Сбербанк также с приобретением в 2018 году, составляет 7,25 %. К тому же здесь предполагаются более регулярные выплаты, реинвестирование которых поможет физическим лицам увеличить процент заработка от инвестиций в федеральные расписки.

Риски

Среди российских активов облигации федерального займа имеют наивысший рейтинг надежности. Выплаты по ним гарантируются не частными лицами, а государством. Многие инвесторы причисляют такие госбумаги к безрисковым активам.

Облагаются ли налогом

Все виды облигаций федерального займа освобождены от начисления налога на купонный доход. Однако 13 % НФДЛ все же придется уплатить, если имеется прибыль от прироста стоимости тела долговой расписки. Но это относится только к продаже на вторичном рынке и не затрагивает народные ОФЗ, ориентированные на физических лиц.

Выгодно ли покупать

Выгоды приобретения ОФЗ по сравнению с депозитом очевидны. Многие физические лица при прочих равных уже начали предпочитать стандартным депозитам облигации, и это хороший знак для общего финансового менталитета. Более высокая доходность, ликвидность и регулярность выплат, комбинированные с наивысшим уровнем надежности, дает этим инструментам безоговорочное преимущество.

Можно ли покупать на ИИС

Индивидуальный инвестиционный счет – это еще один инструмент, который физические лица начали активно брать на вооружение в настоящее время. На этот счет можно покупать любые типы облигаций федерального займа. С одним лишь ограничением: максимальная сумма пополнения счета в год составляет 1 млн руб.

Где посмотреть список доступных для покупки

Те ОФЗ, которые обращаются на Московской бирже, можно отслеживать через специальные сайты по инвестиционной тематике: rusbonds, cbonds и др. Доступна информации в режиме онлайн через интерактивные терминалы брокеров. Если нужна информация по ОФЗ-Н для физических лиц, которые реализуются только в банковской системе, то ее следует искать в актуальных предложениях банков.

Сколько стоит 1 штука

В большинстве случаев номинал одной облигации федерального займа установлен в размере 1 тыс. рублей. Однако приобретение народных бондов для физических лиц сейчас имеет минимальный финансовый порог в размере 30 тыс. рублей.

Преимущества и недостатки инвестиций

Вот основные плюсы и минусы.

Достоинства:

- Прогнозируемое поведение. Мы получаем фиксированный процент и точную дату погашения. Точно знаем, сколько будет прибыли, когда.

- Дополнительные гарантии. Если компания банкротится, держатели облигаций первыми получают выплаты от продажи ее активов.

- Низкая волатильность. Стоимость колеблется гораздо слабее по сравнению с акциями.

- Четкие рейтинги. В отличие от акций, по облигациям можно получить подробный обзор от рейтинговых агентств, таких как Standard & Poor’s, Moody’s. Это помогает инвестору анализировать рынок, делать точные прогнозы.

Недостатки:

- Доход не растет. Фиксированная ставка — это, с одной стороны, более безопасно для инвесторов, но с другой — крадет потенциальную выгоду. Растущие акции, например, принесут гораздо больше прибыли.

- Низкая ликвидность. Облигации менее ликвидны по сравнению с акциями. Их не получится быстро сплавить на бирже без убытков для себя. Хотя те, кто удерживает облигации до самого срока погашения, могут игнорировать этот минус.

Доходность структурных облигаций

Как правило, такие финансовые инструменты заявлены с повышенной доходностью. Заявленная доходность в среднем превышает среднюю ставку по ОФЗ в 2-3 раза, что привлекает рядовых граждан. Видимо так банки хотят не отпугнуть клиентов большими цифрами.

Например, если текущая ключевая ставка ЦБ РФ составляет 4,25%, то по инвестиционному продукту могут предлагать порядка 8-10%. То есть в два раза больше. Видя такие цифры, клиенты могут не заметить условий: такая высокая доходность получается только в случае выполнения ряда условий, зашитых в стратегию. Если они не будут выполнены, то здесь возможны два варианта:

- Клиент терпит убыток от вложений, вплоть до 100%;

- Клиенту возвращается только вложенные деньги (получается, что они просто так пролежали несколько лет);

Если условия стратегии будут соблюдены, то инвестор получит доход, иначе он понесёт убыток. Условия, заложенные в стратегию никак не зависят от инвестора. Выполнятся условия или нет решает лишь случай.

Что может входить в условия? Как правило, это сочетание группы факторов на стоимость каких-то активов на конкретную дату:

- Коридор стоимости доллара;

- Коридор цены на фондовый индекс;

- Цены группы акций;

- Цены группы облигаций;

- Цены сырьевых товаров;

Например, будет ли доллар ровно через 1 год находится в диапазоне 70-80 руб. Если да, то инвестор получает купонный доход, иначе нет. Ещё пример: не одна топовая акция из IT-сектора не упадёт больше 20% от текущей стоимости ровно через 6 месяцев. Это могут быть 4 акции: Apple, Google, Amazon, Facebook.

Подобные условия больше напоминают игру в «угадайку», чем на инвестиции.

Варианты инвестиционных портфелей из облигаций

Если планы забирать деньги с биржи в ближайшие 5 лет отсутствуют, то можно сформировать долгосрочный портфель, который будет немного прибыльнее. Если хотите иметь возможность забрать деньги в любой момент без каких-либо рисков потерять хотя бы пару процентов из-за падения стоимости облигаций, то лучше составить портфель исключительно из краткосрочных вложений.

Итак, составим варианты с учётом времени вложений и рисков.

Вариант 1. Самый низкорискованный (краткосрочный):

100% ОФЗ с датой погашения до 2 лет включительно;

Вы всегда сможете быстро продать краткосрочные ОФЗ по рыночной цене (без лишних трат на спред), при этом не страшны не повышение, не понижение ключевой ставки ЦБ. Но есть и минус. Вы всегда будете иметь доходность примерно равную ставке рефинансирования. Впрочем, если бы мы хранили деньги на банковском вкладе, то ситуация была бы схожей.

После экспирации (погашения), следует купить новые ОФЗ с аналогичным сроком.

Таблица со списком краткосрочных ОФЗ:

| Название | Купон | Дата погашения |

|---|---|---|

| ОФЗ-26205-ПД | 7,6% | 14.04.2021 |

| ОФЗ-26217-ПД | 7,5% | 18.08.2021 |

| ОФЗ-25083-ПД | 7,0% | 15.12.2021 |

| ОФЗ-26209-ПД | 7,6% | 20.07.2022 |

| ОФЗ-24020-ПК | RUONIA (за последние 7 дней) | 27.07.2022 |

| ОФЗ-29012-ПК | RUONIA + 0,40 п.п. | 16.11.2022 |

| ОФЗ-26220-ПД | 7,4% | 07.12.2022 |

Вариант 2. Более доходный (краткосрочный):

- 60% ОФЗ с датой погашения до 2 лет включительно;

- 40% корпоративные облигации или же просто купить ETF фонды (например, VTBB, FXRB, SBRB);

Один из идеальных вариантов, который сочетает в себе хорошую доходность. При покупке ETF вы ещё получаете широкую диверсификацию.

Вариант 3. Низкорискованный (среднесрочный):

- 30% ОФЗ с датой погашения до 1 года включительно;

- 40% ОФЗ-ПД с датой погашения до 3 года включительно;

- 20% ОФЗ-ПД с датой погашения до 7 года включительно;

Также хороший вариант портфеля, где собраны лишь ОФЗ с разным сроком погашения. Доходность такого портфеля будет немного выше ставки ЦБ.

Вариант 4. Более доходный (среднесрочный):

- 40% корпоративные или фонды ETF;

- 40% ОФЗ-ПД с датой погашения до 3 года включительно;

- 20% ОФЗ-ПД с датой погашения до 7 года включительно;

Если средства не планируется снимать в ближайшие три года, то это почти идеальный вариант сочетающий в себе умеренный риск и достойную прибыль.

Вариант 5. Рискованный (среднесрочный):

- 50% фонды ETF;

- 50% корпоративные со сроком погашения 3-5 лет;

Говоря рискованный, имеется ввиду, что риски присутствуют, но всё же они маловероятны.

Вариант 6. Рискованный (долгосрочный):

- 40% корпоративные или фонды ETF

- 30% ОФЗ с датой погашения до 10 года включительно

- 30% ОФЗ с датой погашения до 15 года включительно

Вариант 7. Супер агрессивный:

- 50% преддефолтные. Прибыль может достигать 50%-1000%. Даже, если обанкротится один эмитент, то другой может покрыть его убытки полностью.

- 50% на ваше усмотрение.

Этот вариант может давать хорошие прибыли, но его рекомендуется использовать только опытным инвесторам. Если вы начинающий, то не стоит начинать свои инвестиции в облигации с вложений в преддефолтные.

Это самые простые варианты. Естественно, что вместо ОФЗ можно покупать облигации крупных компаний таких как Сбербанк, ВТБ, Газпром, Роснефть и т.д. Доходность по ним будет чуть выше, но у них могут быть проблемы с ликвидностью.

Что такое иммунизация

Иммунизация портфеля облигаций — это такой способ формирования портфель, который позволяет получить к заданному времени необходимую стоимость портфеля независимо от изменения процентных ставок.

Налоги на облигации

В 2020 году вступили в силу поправки в Налоговый кодекс, которые в корне изменили порядок налогообложения облигаций.

До конца 2020 года действуют старые правила, а именно

- проценты по ОФЗ, ОФЗ-н и муниципальным облигациям освобождаются от налогов;

- проценты по корпоративным облигациям облагаются НДФЛ — но это распространяется только на ту часть дохода, которая превышает ставку рефинансирования ЦБ на 5%.

С 1 января 2021 года с доходов по всем облигациям будут взимать НДФЛ 13%. Налогооблагаемой базой является не только купонный доход, но и положительная разница между ценой покупки и погашения.

Если раньше многие инвесторы выбирали ОФЗ именно из-за налоговых льгот, то теперь это преимущество больше не действует. С 2021 года государственные, муниципальные и корпоративные бумаги облагаются НДФЛ по одним и тем же правилам.

? Основные типы

Финансовый рынок предлагает огромное множество облигаций. Начинающему инвестору легко запутаться в этом многообразии. Кратко рассмотрим основные виды облигаций.

По типу эмитента

Виды:

- Государственные – считаются одними из наиболее надежных среди ценных бумаг. В России самые распространенные бумаги данной категории – это облигации федерального займа (ОФЗ). Они характеризуются хорошей ликвидностью, минимальной вероятностью дефолта эмитента, но доходность их относительно невысока из-за низких кредитных рисков.

- Корпоративные – выпускаются юридическими лицами – отдельными компаниями. Их доходность обычно выше, чем у ОФЗ. Среди корпоративных бумаг особняком стоят субординированные облигации. Это заем компании, ранг которого ниже, чем у остальных долговых обязательств. Инвесторы субординированных облигаций получают свою долю при банкротстве компании в самую последнюю очередь, исключение составляют акционеры компании, держащие субординированные бумаги. Субординированные облигации имеют повышенную доходность, но и дополнительный риск для вкладчиков. Нужно учитывать это при формировании своего инвестиционного портфеля.

- Муниципальные – выпускаются муниципальными образованиями, и их рынок довольно мал. Уровень кредитного риска у таких бумаг выше, чем у государственных, поскольку – разумеется – государство будет всеми возможными способами помогать региону выполнять свои обязательства, но дефолт эмитента все же допускается. Поэтому приравнивать муниципальные облигации по надежности к государственным (например, к ОФЗ) некорректно.

- Иностранные (международные) – выпускаются иностранными эмитентами, государственными или частными. При этом номинированы не в той валюте, в которой расположен эмитент. Часто размещаются инвестиционными банками, а покупателями являются страховые, инвестиционные компании и т. д.

Вы инвестируете в облигации?

Да, выбираю старые добрые ОФЗДа, предпочитаю рисковать, но покупать доходные бумагиЯ даже не знаю, что такое облигация

По типу дохода

Виды:

- С фиксированным купоном – это облигации с определенной процентной ставкой, которая выплачивается через установленные промежутки времени.

- С переменным купоном – часто встречаются среди корпоративных бумаг. Доход меняется в зависимости от изменения рыночных ставок. На практике это выглядит так: купон фиксируется до даты оферты, после чего процентная ставка меняется в зависимости от конъюнктуры. До оферты новая процентная ставка неизвестна. Такие облигации выгодны эмитенту, поскольку позволяют уменьшить процентные риски в случаях, когда выпуск облигаций приходится на период высоких процентов, после которых на рынке ожидается понижение. У таких облигаций доходность принято считать не к сроку погашения, а к сроку ближайшей оферты. Офертой по облигациям называется предложение о досрочном погашении облигации эмитентом по заранее оговоренной стоимости.

- С индексируемым купоном – это облигации, доходность которых напрямую зависит от инфляции (или иного финансового инструмента). В этом случае номинал облигации индексируется на величину инфляции. Размер купона обычно рассчитывается на один купонный период, поскольку номинал облигации, от размера которого и зависит купон, меняется в соответствии с показателем инфляции. Иногда процентная ставка может быть привязана к другому финансовому инструменту – курс доллара, ставке RUONIA и т. д.

По типу погашения

Виды:

- С погашением полностью в конце срока – номинал единым платежом выплачивается инвестору в полном размере в дату погашения облигации.

- С амортизируемым долгом – когда номинал частично погашается до срока погашения облигации. Это происходит, если эмитенту неудобно выплачивать сразу большую сумму в срок погашения. Тогда номинал погашается частями параллельно с выплатами по купону, и в результате эмитент выплачивает долг равными частями во время всего периода обращения облигации.

По сроку размещения

Деление довольно условно, поскольку в разных странах показатели могут меняться. Если брать усредненные значения, то облигации бывают:

- краткосрочные – срок погашения до 2 лет;

- среднесрочные – срок погашения от 3 до 7 лет;

- долгосрочные – срок погашения более 7 лет.

Деноминация. Положительные и отрицательные последствия проведения

Читать

Девальвация. Понятие, причины, влияние на население и государство

Подробнее

Что такое инфляция. Виды, причины, методы измерения

Смотреть

Операционный офис г. Москва (ул. Большая Семёновская)

Как оценить доходность облигации

Когда отобраны надежные эмитенты, наступает пара выбрать наиболее доходные варианты. И здесь начинающие инвесторы часто допускают целый ряд ошибок.

Чтобы правильно выбрать прибыльные облигации, необходимо учитывать несколько вещей.

Необходимо смотреть не на размер купона, а на доходность к погашению. Дело в том, что цена облигации меняется в зависимости от рыночной ситуации и ставок в экономике. И если купон достаточно большой, то цена облигации будет выше, что нивелирует всю выгоду.

Например, на скриншоте предоставлено несколько выпусков облигаций ВТБ. Как видите, купон у всех разный (от 6,3% до 8,15%), а доходность к погашению – примерно одинаковая (6,2-6,7%).

Отличайте простую доходность от эффективной. Простая доходность – это если вы купите облигацию по текущей рыночной цене и дождетесь ее погашения. В доходности учитывается цена покупки и все полученные вами купона.

Эффективная доходность считается дополнительно с учетом реинвестирования купонов. То есть как будто вы на полученные купоны закупились опять этими же самыми облигациями. Поэтому за счет сложного процента эффективная доходность выше.

Понятно, что если вы купите 10 облигаций за 1010 рублей с купоном в 8% годовых и получите выплату в размере 800 рублей, то не сможете купить на них хотя бы еще одну облигацию. Поэтому учитывайте минимальную сумму, при которой вы сможете получать эффективную доходность.

Учитывайте НКД – накопленный купонный доход. НКД начисляется по облигации каждый день. Чем ближе к дате выплаты купона, тем выше НКД. Особенность НКД:

- если вы ПОКУПАЕТЕ облигацию, то вы ВЫПЛАЧИВАЕТЕ НКД прежнему владельцу, т.е. для вас цена облигации будет выше (рыночная цена + НКД);

- если вы ПРОДАЕТЕ облигацию, то ПОЛУЧАЕТЕ НКД от нового владельца.

Наличие НКД позволяет не терять накопленный по облигации доход, как бывает, например, с депозитом при его досрочном расторжении.

В общем, при покупке облигации на вторичном рынке вы платите ее текущую стоимость и компенсируете прежнему владельцу НКД. На доходность это не влияет, так как выплаченная сумма возвратится вам при первом же купоне. Но это влияет на минимальную сумму покупки.

Учитывайте тарифы брокера. Они снижают итоговую доходность.

Учитывайте налоги. С купонов по ОФЗ и муниципальных облигаций налог платить не нужно. С части корпоративных облигаций, выпущенных после 2017 года, тоже не нужно, но только при условии, что купон не больше ключевой ставки ЦБ РФ на 5 процентных пунктов. Сейчас ставка ЦБ РФ составляет 6,5%, следовательно, налог не взимается с корпоративных облигаций, чем купон не выше 11,5%. Если есть превышение (например, купон 13%), то с этого превышения платится налог в размере 35%.

Если вы купили облигацию дешевле, а продали дороже, либо купили дешевле номинала и дождались ее погашения (выкупа по оферте), то с полученной прибыли нужно будет уплатить налог вне зависимости от типа облигации. Единственный вариант избежать уплаты этого налога – открыть ИИС и воспользоваться типом вычета Б.

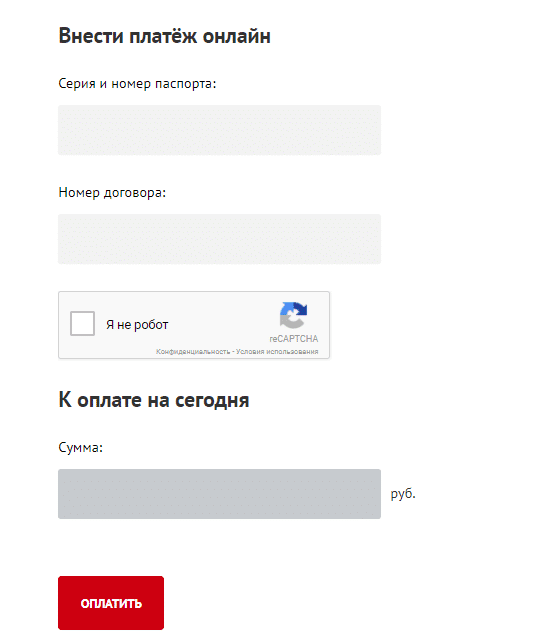

Оплата имеющихся займов

Сайт компании содержит весьма полезную возможность — оплатить займ «Росденьги» картой онлайн. Для этого необходимо в главном меню ресурса выбрать пункт «Оплатить займ онлайн». Он доступен с любой страницы сайта.

- номер паспорта заемщика;

- номер договора;

- капчу (галочка рядом с надписью «Я не робот»).

В случае если все данные введены правильно, поле «Сумма» ниже будет заполнено системой автоматически. В нем будет указан размер задолженности по существующему займу на текущую дату. Это весьма удобно для тех, кто хочет погасить микрокредит досрочно, но затрудняется с объемом выплат.

Далее необходимо будет нажать на кнопку «Оплатить», расположенную внизу формы. На новой странице сайт попросит вас ввести данные карты, а затем подтвердить платеж. Для подтверждения обычно используется отправка кода по СМС.

Для чего использовать короткие облигации

Так как короткие облигации меньше зависят от рисков – как изменений ставок в экономике, так и санкций, геополитики и твитов Трампа – то их можно использовать для «парковки» средств на которой срок. Например, на 1-2 года. Вероятность, что за это время что-то случится, гораздо ниже, чем на дистанции в 10-15 лет.

Словом, короткие облигации более устойчивы, чем длинные. Вы можете их купить и продать по рыночным ценам, не рискуя, что ваш капитал просядет на 5-10% из-за телодвижений Центрального банка. Ждать погашения по коротким облигациям не обязательно. По сути, такие бонды являются аналогом депозита.

Устойчивее всего себя показывают ОФЗ с погашением до 1 года и американские трежеря. Если уж хотите совсем-совсем надежности, то можно выбрать для парковки средств фонды на облигации с минимальной модицифированной дюрацией, например, FXMM, GPBS или, SBGB. Обратная сторона этих фондов – меньшая доходность.

Еще одна консервативная стратегия – использование коротких (трехлетних) ОФЗ на ИИС. Это позволяет и заработать без риска, и получить налоговый вычет.

Какие облигации выгодно купить именно сейчас

Эксперты отмечают, что в 2019 году облигации существенно подорожали. Это подтверждает и композитный индекс рынка облигаций RUABICP Московской биржи, рассчитанный по методике чистых цен (без учета НКД, купонов и их капитализации), который с начала года вырос на 2,6%. В этом есть большая заслуга ОФЗ. Индекс их совокупного дохода достиг 11,03%. Если ничего не изменится, то по итогам года владельцы ОФЗ смогут получить 15–17% годовых. Поэтому стоит выбрать облигации для инвестирования из этой категории. Например, ОФЗ 25083 с купонной доходностью 7,05% и сроком погашения в конце 2021 года. На данный момент цена облигации ниже номинала, поэтому часть ее совокупной доходности составляет дисконт.

Интерес представляет и ОФЗ 26215. Ее годовая доходность составляет 7,3%. Это обусловлено тем, что облигация торгуется с несколько большим дисконтом, чем ОФЗ 25083. Погашаться она будет 16.08.2023.

С точки зрения надежности, вторыми после ОФЗ идут муниципальные облигации. Индекс совокупного дохода этих бумаг за восемь месяцев текущего года вырос меньше по сравнению с федералами, а именно на 7,09%. Но муниципальные долговые бумаги имеют большую купонную доходность, а их выбор значительно шире.

На сегодня самые выгодные – Хакасия2013 и Мордовия03 с амортизацией долга. Текущий размер купона первой облигации составляет 8,38 рубля. Ее номинал уже частично погашен, поэтому стоимость бумаги на данный момент равна 400 рублей. До окончательного погашения осталось чуть больше года и еще два амортизационных платежа. Размер купона облигации Мордовия03 составляет 29,17 рубля, что соответствует 11,02% годовых. Погашаться она будет в сентябре 2021 года. Амортизационных платежей по облигации еще не было.

Наиболее широким и сложным для выбора является сегмент корпоративных долговых бумаг. На Московской бирже можно купить облигации РЖД, «Газпрома», «Лукойла», Сбербанка и еще многих компаний – как уже хорошо известных, так и совсем новых. Главные критерии выбора корпоративных облигаций – финансовая устойчивость эмитента, тип купона, наличие оферты.

Надежность и устойчивость данного эмитента подтверждает наличие прибыли, обеспечивающей достаточную норму рентабельности собственного капитала. Кроме того, компания не перегружена долгами. Купонный доход по облигации ТрансмхПБ2 составляет 8,78%, а так как она выпущена после 1 января 2017 года, то доход не подлежит налогообложению.

Очень хорошие финансовые показатели имеет ПАО «Газпромнефть», выпустившее облигацию ГазпрнефБ1. Купон по ней прописан до даты ближайшей оферты – 19.08.2021. При этом сама бумага является сверхдлительной. Срок ее погашения – 2046 год. На текущий момент доходность к оферте составляет 8,5%, а купон – 9,2% и выплачивается 2 раза в год.

Представляют интерес активы лизинговых компаний. Например, эксперты советуют покупать облигации ГТЛК. Это одна из самых крупных лизинговых компаний России. Она реализует государственные инициативы содержания и развития транспортной инфраструктуры, а также ведет самостоятельные проекты в партнерстве с крупнейшими надежными банками.

Купить облигации в банке Тинькофф

Инвесторам, не готовым к рискам, следует обратить внимание на защитные инструменты, например, использовать комбинацию высоконадежных облигаций и ИИС. На российском долговом рынке самыми надежными и ликвидными являются бумаги федерального займа

Поэтому в 2020 году на ИИС купить следует именно ОФЗ с доходностью 7–8% годовых. Прибыль можно увеличить за счет налоговых вычетов (при условии выплаты НДФЛ).

Сколько можно зарабатывать на ценных бумагах

Для неопытного инвестора, который мало знаком с инвестированием, есть два основных способа заработать деньги:

- Собирать проценты. Когда мы покупаем облигацию, мы одалживаем деньги эмитенту под проценты. Например, покупая бумаги Coca-Cola на 100 000 долларов под 7%, мы получим 7 000 долларов в год в виде купонного дохода.

- Спекуляция на бирже. Здесь предсказать заработок невозможно. Все зависит от успешности эмитента, его дивидендной истории, репутации, рыночной ситуации и других факторов.

Доходность и риски

Выгодно ли их покупать? Облигации — более безопасное убежище для инвестиций, чем акции. Но они также делятся по доходности, уровню риска. Средняя доходность от 6–8 до 19%. Чем старше и надежнее эмитент, тем меньший процент он дает. Предполагается, что инвесторы получают меньше взамен на гарантии.

Как считать доходность

Есть много формул расчета доходности. Но для вчерашнего держателя банковского депозита, рискнувшего купить эти бумаги, интерес представляют:

- Купонная доходность. Это проценты, которые эмитент периодически платит владельцам бумаг. Купонная доходность считается по формуле

(Годовой купон/номинал) × 100%.

- Текущая доходность. Показывает, на сколько приросла в цене облигация, купленная по номиналу. Делается это по следующей формуле:

(годовой купонный доход/чистая цена) × 100%.

Профессиональные трейдеры также вычитывают такие параметры, как модифицированная текущая доходность, простая и эффективная доходность к погашению.

Подводные камни

Основные:

- Кредитный риск. Вероятность того, что эмитент не заплатит проценты или не выкупит облигацию по номиналу.

- Инфляционный риск. Если облигация не защищена от инфляции, а местная валюта теряет позиции, выкуп по номиналу будет невыгоден инвестору. Акции лучше защищены от инфляции, потому что они тоже растут в цене, догоняя рынок.

- Риск ликвидности. Облигации не такие ликвидные, как акции голубых фишек. Это означает, что после приобретения их будет сложно продать их по лучшей цене. Это одна из причин, по которым спекулировать лучше акциями, а облигации держать до погашения.

Как анализировать облигации

Для начала нужно определиться со сроками инвестирования, выбрав одну из стратегий:

- Долгосрочный период. Предполагает покупку надежных облигаций на срок от 5 лет, для которых предусмотрена высокая процентная ставка.

- Лестница. Здесь применяется диверсификация вложений путем инвестирования в бумаги с разными сроками погашения. Как правило, инвесторы используют от 3 до 10 облигаций.

- Штанга. Включает как долгосрочное, так и краткосрочное инвестирование. Первые позволяют сохранить фиксированную долю прибыли, а вторые – приумножить капитал.

- Пуля. Предусматривает погашение в один и тот же срок. Тактика применяется для инвестирования под конкретные цели.

Облигации – консервативный инструмент, а потому метод технического анализа к ним не может быть применен. При выборе долговой бумаги преимущественно используется фундаментальный анализ.

На что следует обращать внимание при выборе эмитента:

- Кредитоспособность. Ее можно оценить исходя из кредитных рейтингов, которые присваиваются фирмам профессиональными рейтинговыми агентствами.

- Надежность. Самыми выигрышными в этом плане считаются государственные облигации ОФЗ (облигации федерального займа). Насторожить должны бумаги частных фирм с низкими кредитными рейтингами.

Если мы выбрали компанию-эмитента и сроки размещения определены, можно приступить к анализу облигаций. Для сортировки выгодных предложений нам понадобятся следующие параметры:

- Доходность. Чтобы определить потенциальную прибыль, следует оценить разницу между биржевой и номинальной ценой актива, годовую процентную ставку, срок погашения. Кроме того, данный показатель сравнивается со среднерыночными: завышенная ставка увеличивает риски.

- Ликвидность. Чем активнее история торгов, чем чаще инвесторы покупают облигации определенных выпусков, тем выше ликвидность и возможность быстро продать активы в случае необходимости.

- Иногда выгоднее приобрести государственные облигации, которые не облагаются налогом, нежели более доходные корпоративные, но с которых придется платить налог.

В первую очередь, необходимо смотреть на такие показатели, как закредитованность компании-эмитента, её финансовые результаты за последние года.

Для анализа облигаций, торгуемых на московской бирже, можно посмотреть карточку эмитента в разделе «Отчетность эмитентов» на сайте moex.com.

Также для анализа удобно использовать такие онлайн агрегаторы, как bonds.finam.ru и rusbonds.ru.