Самые доходные и надежные облигации

Содержание:

- Что такое накопленный купонный доход

- Субординированные облигации

- Как зарабатывать на них

- Как зарабатывать на высокодоходных бумагах

- Операционный офис г. Москва (ул. Большая Семёновская)

- Какие бывают облигации

- Ставка купона

- Определение

- Потребительские кредиты — рейтинг 2020

- Список самых доходных облигаций с ежемесячным купоном в 2020 году

- Где купить облигации?

- Что это за вид?

- На что обращать внимание при выборе облигации

- Как присваивается рейтинг облигациям?

- Как зарабатывать на высокодоходных бумагах?

- Где и как можно купить?

- Депозиты или облигации – что выгодней в 2020 году

- Что лучше: бонды или дивидендные акции?

- Что такое облигации?

Что такое накопленный купонный доход

Почему облигация при прочих равных лучше, чем срочный депозит? Представьте, что вы положите деньги на вклад, но вам срочно понадобится их снять. В таком случае вы потеряете все накопленные проценты. С облигацией такого не произойдет. Вы получите свои проценты в любом случае – это возможно как раз благодаря НКД.

НКД – это денежная сумма, которая начисляется на облигацию за каждый день владения долговой бумагой. Если бы не было НКД, то облигации были бы крайне неликвидным инструментом: инвесторы продавали бы их только в день выплаты купона, так как в другие дни теряли бы накопленную прибыль.

К примеру, рыночная цена облигации – 1020 рублей, НКД – 10 рублей. Следовательно, при продаже продавец получит от покупателя 1030 рублей. Уплаченный НКД вернется ему при очередной выплате купона по облигации.

Чем ближе сроки выплаты купона по облигациям, тем выше НКД. Хотите покупать облигацию без НКД – покупайте в день выплаты. Дальше будет дороже.

Субординированные облигации

Выделяется еще отдельная группа субординированных облигаций. Суборды – это облигации, которые банк или финансовая компания выпускают для пополнения своего капитала, если по каким-то причинам не хотят выпускать акции или обыкновенные облигации.

Кроме того, часто суборды используют в мошеннических схемах – для вывода денег из банков или обналичивания вкладов. И это вместо благой цели – докапитализации банка и удержания его на плаву.

Поэтому неопытному инвестору лучше держаться от субординированных облигацией подальше. Узнать, является облигация обыкновенной или субординированной, можно из оферты.

Как зарабатывать на них

Для физических лиц, которые готовы покупать ОФЗ, главный вариант извлечения прибыли – регулярные купонные выплаты. Здесь удачным решением может быть стратегия реинвестирования купонов.

Другие виды облигаций федерального займа обращаются на бирже, а значит, есть способ извлечь выгоду из рыночной цены бонда. Приведу реальный пример. Госбумага серии 26207 в сентябре 2018 года стоила 95 % от номинала, а в конце 2018 и начале 2019 торговалась уже около 100 % от номинала. Инвесторы, купившие эту бумагу в тот период, помимо купона могли заработать на приросте стоимости.

Как рассчитывается ставка ОФЗ

Ставка по облигациям федерального займа тесно коррелирует с ключевой ставкой ЦБ. К примеру, в период с 17.09.2018 г. по 16.12.2018 г. ключевая ставка была на уровне 7,50 %, а с 17.12.2018 года она подросла до 7,75 %. Представители ЦБ заявляют, что в дальнейшем ставки могут развернуться и пойти на снижение. Учитывая эту информацию, можно прогнозировать будущие доходности по бондам федерального займа.

Для долговых расписок типа ФД (с фиксированным доходом) величина купона устанавливается только один раз на весь срок обращения. Для гособлигаций с плавающей ставкой купон постоянно меняется.

В качестве примера возьму облигацию ОФЗ 29006. Она предполагает плавающий купон и погашение в 2025 г. Регулярность выплат каждые 182 дня, предыдущий купон был начислен 06.02.2019 по ставке 8,25 % годовых.

Какова доходность

Купонная доходность по облигациям федерального займа будет на пару процентов превышать ставку по депозитам для физических лиц. Для примера: вклад в Сбербанке в 2018 году гарантировал ставку 5–5,5 % годовых. А ставка по ОФЗ, ориентированным на физические лица, которые предлагал тот же Сбербанк также с приобретением в 2018 году, составляет 7,25 %. К тому же здесь предполагаются более регулярные выплаты, реинвестирование которых поможет физическим лицам увеличить процент заработка от инвестиций в федеральные расписки.

Риски

Среди российских активов облигации федерального займа имеют наивысший рейтинг надежности. Выплаты по ним гарантируются не частными лицами, а государством. Многие инвесторы причисляют такие госбумаги к безрисковым активам.

Облагаются ли налогом

Все виды облигаций федерального займа освобождены от начисления налога на купонный доход. Однако 13 % НФДЛ все же придется уплатить, если имеется прибыль от прироста стоимости тела долговой расписки. Но это относится только к продаже на вторичном рынке и не затрагивает народные ОФЗ, ориентированные на физических лиц.

Выгодно ли покупать

Выгоды приобретения ОФЗ по сравнению с депозитом очевидны. Многие физические лица при прочих равных уже начали предпочитать стандартным депозитам облигации, и это хороший знак для общего финансового менталитета. Более высокая доходность, ликвидность и регулярность выплат, комбинированные с наивысшим уровнем надежности, дает этим инструментам безоговорочное преимущество.

Можно ли покупать на ИИС

Индивидуальный инвестиционный счет – это еще один инструмент, который физические лица начали активно брать на вооружение в настоящее время. На этот счет можно покупать любые типы облигаций федерального займа. С одним лишь ограничением: максимальная сумма пополнения счета в год составляет 1 млн руб.

Где посмотреть список доступных для покупки

Те ОФЗ, которые обращаются на Московской бирже, можно отслеживать через специальные сайты по инвестиционной тематике: rusbonds, cbonds и др. Доступна информации в режиме онлайн через интерактивные терминалы брокеров. Если нужна информация по ОФЗ-Н для физических лиц, которые реализуются только в банковской системе, то ее следует искать в актуальных предложениях банков.

Сколько стоит 1 штука

В большинстве случаев номинал одной облигации федерального займа установлен в размере 1 тыс. рублей. Однако приобретение народных бондов для физических лиц сейчас имеет минимальный финансовый порог в размере 30 тыс. рублей.

Как зарабатывать на высокодоходных бумагах

Прибыль по высокодоходным облигациям, как и по любым другим бондам, складывается из двух вещей:

- Первое — это получение регулярных купонных выплат. И если ставка купона облигации высокая, то и процент заработка будет соответствующим. Особенно, когда инвестор использует подход реинвестирования процентов в облигациях.

- Вторая возможность высокодоходных облигаций кроется в стоимости тела бондов. Покупая за 900 руб. облигацию номиналом в 1000 руб., можете рассчитывать, что дополнительная прибыль при погашении составит 100 руб. или 10%.

Но, конечно, не всегда нужно дожидаться погашения бонда. Котировки облигаций являются интерактивными и исчисляются онлайн, а это значит, что даже на довольно длинных выпусках бондов можно заработать, покупая и продавая облигации на вторичном рынке.

Операционный офис г. Москва (ул. Большая Семёновская)

Какие бывают облигации

Разнообразие долговых ценных бумаг озадачивает начинающих инвесторов

Многие не знают, какие облигации выбрать, на что обратить внимание при оценке потенциальной доходности и риска потери средств. Чтобы не приобретать бонды вслепую, ориентируясь на мнение случайных людей, необходимо научиться самостоятельно сравнивать их по основным показателям

Для этого вначале нужно изучить классификацию облигаций.

Долговые ценные бумаги группируют по следующим признакам:

- способу выплаты дохода – процентные и дисконтные облигации;

- сроку обращения – кратко-, средне-, долгосрочные;

- эмитенту;

- валюте размещения – в рублях, долларах, евро.

Решить, в какие конкретно облигации вложить деньги, можно после того как вы выберете подходящую инвестиционную стратегию. Даже среди осторожных инвесторов есть те, кто готов пойти на определённый риск с целью получения высокой прибыли. В то же время, некоторые биржевые игроки согласны приобретать бонды только при получении гарантии 100%-ной защиты вложений.

Рассмотрим характеристики некоторых типов долговых ценных бумаг.

Ставка купона

Важно: всё нижесказанное относится к выпускам бондов с постоянным купоном. Для других видов купонов действуют другие правила

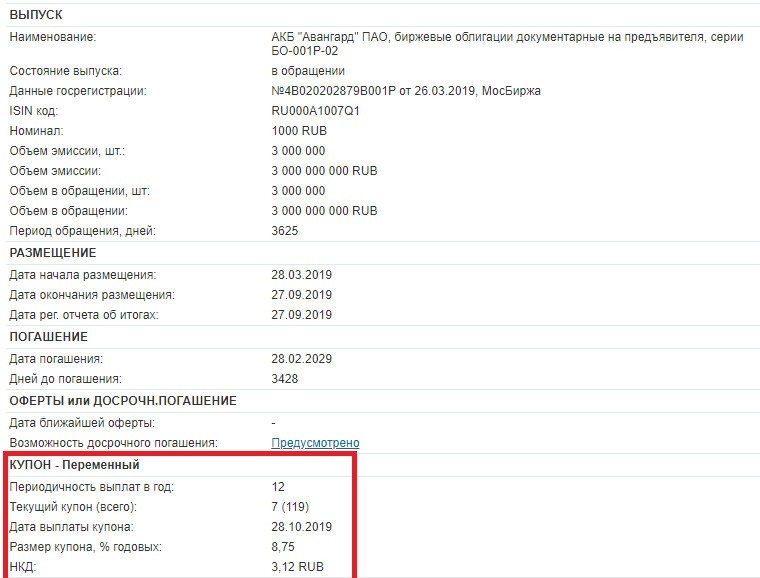

Итак, в анкете выпуска облигаций с постоянным купоном можно найти текущий купон бонда, который рассчитывается в рублях, а также ставку купона. Это две разные вещи.

Например, ставка купона – 10% годовых. Предусмотрено две выплаты в год. Номинал облигации – 1000 рублей. Следовательно, размер одного купона – 50 рублей (общий размер выплат за год – 100 рублей).

Если бы купон выплачивался 4 раза (раз в квартал), а прочие условия остались такими же, то размер одного купона составил был 25 рублей (100 / 4). При ежемесячной выплате – 8,33.

Посмотреть все купоны можно в специальном графике выплат, который прилагается к каждому выпуску. Например, на том же русбондсе.

Определение

Итак, купон облигации – это регулярные денежные выплаты, которые совершаются в адрес текущего держателя долговой бумаги. Стоимость купона облигации указывается в специальном документе – проспекте (или анкете) выпуска. В нем приводятся такие данные:

- тип купона;

- ставка купона;

- периодичность выплаты – ежемесячно, раз в квартал, полугодие, год или индивидуальный график (например, каждый 91 день);

- число выплат (сколько всего купонов будет и сколько уже выплачено);

- размер накопленного купонного дохода (НКД).

Посмотреть эти данные проще всего в анкете выпуска на rusbonds.ru на странице общих сведения об облигации. Всё, что нужно знать о купоне облигации, я обвел красной рамочкой.

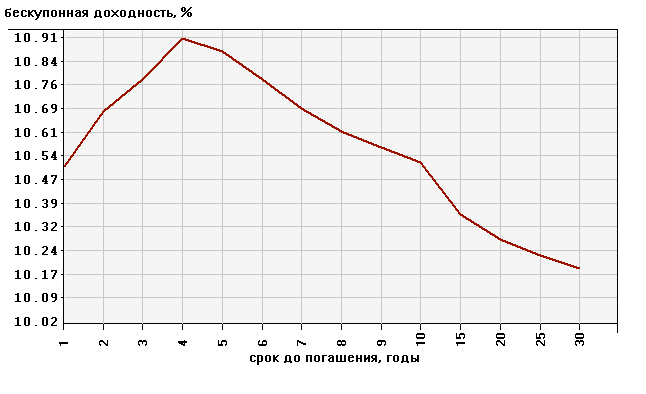

Ставка купона и доходность облигаций связаны напрямую. Чем выше купон – тем выше и доходность. Но нужно учитывать, что у облигации имеется рыночная стоимость, которая привязана к номиналу. Если купон довольно высокий, то рыночная цена превысит номинал так, что доходность облигации с купоном будет приближена к ключевой ставке Центробанка.

Верно и обратное. Если купон низкий, то и облигация оценивается ниже. Например, при купоне в 3% торговаться бонд будет примерно за 95-96% номинала. Подробнее об изменении доходности облигации.

Вывод из всего вышесказанного: облигацию с высоким купоном (высокодоходную облигацию) выгоднее брать во время размещения, затем ее стоимость растет, а доходность снижается до среднерыночной.

Потребительские кредиты — рейтинг 2020

Список самых доходных облигаций с ежемесячным купоном в 2020 году

А вот и сама таблица. Еще раз указываю – это просто информация для ознакомления, а не рекомендация к действию. Изучите облигацию самостоятельно прежде, чем принимать решение о покупке.

| Название облигации | Дата погашения | Ставка купона | Эффек-тивная доходность к погашению | Цена облигации, в рублях | Аморти-зация | Пере-менный купон |

| Быстроденьги-001Р-01 | 17.11.2022 | 16% | 15,13% | 1025,2 | Есть | Нет |

| АПРИ Флай Плэнинг-БО-П01 | 27.01.2022 | 16% | 14,77% | 1029,3 | Нет | Нет |

| КарМани МФК-03-боб | 24.12.2022 | 15% | 14,35% | 1025,7 | Есть | Нет |

| Нафтатранс плюс-БО-02 | 26.09.2024 | 13% | 14,32% | 9996 | Есть | Да |

| Калита-001Р-01 | 19.09.2023 | 15% | 14,28% | 1037,7 | Есть | Нет |

| ОАЭ-БО-П03 | 22.05.2023 | 13,75% | 14,26% | 1008,6 | Есть | Нет |

| МигКредит-БО-01МС | 19.06.2022 | 16% | 14,16% | 1024,6 | Есть | Нет |

| МСБ-Лизинг-002Р-02-боб | 30.04.2024 | 12,75% | 14,08% | 992 | Есть | Нет |

| Дядя Дёнер-БО-П02 | 25.04.2023 | 13,5% | 13,82% | 10112 | Нет | Нет |

| Роделен-ЛК-001Р-02 | 16.09.2022 | 12% | 13,48% | 992,9 | Есть | Нет |

| Лизинг-Трейд-001Р-01 | 07.01.2023 | 12,5% | 13,31% | 999 | Есть | Нет |

| ГрузовичкоФ-Центр-БО-П04 | 12.03.2023 | 14% | 12,7% | 10448 | Нет | Нет |

| МясничийТД-БО-П03 | 17.02.2024 | 13,5% | 12,4% | 1033,2 | Есть | Нет |

| Обувь России-001Р-02 | 14.11.2024 | 12% | 12,25% | 1010,3 | Есть | Нет |

| Транс-Миссия-БО-П01 | 18.05.2022 | 15% | 10,63% | 10438,61 | Есть | Нет |

Вот такой список облигаций с купоном каждый месяц, актуальный по состоянию на середину 2020 года. Брать их или нет – решайте сами. В любом случае не забывайте о диверсификации и о том, что ВДО не могут составлять весь портфель – лучше отвести под них объем не более 10-15%, т.е. это будет спекулятивная часть. Не забывайте о рисках, удачи, и да пребудут с вами деньги!

Где купить облигации?

Купить облигации неквалифицированный инвестор может с помощью любого крупного брокера. К примеру, компания Церих работает и с корпоративными, и с федеральными, и с еврооблигациями.

Как выбрать брокера?

Брокера выбирают, ориентируясь на рейтинг надежности, показатели его работы и тарифную политику. Через брокера можно приобрести даже одну-единственную облигацию. Напомню, что номинальная стоимость рублевых бондов обычно составляет 1000 рублей.

Еврооблигации продаются как на Московской бирже, так и на иностранных площадках. Стандартный лот на ММВБ варьируется от $1000 до $200 000. Зато на западных площадках выбор гораздо шире, чем на отечественных.

Когда покупать облигации?

Лучшую доходность по бондам можно получить при покупке нового выпуска облигаций, размещаемого в данный момент. Либо на падающем рынке.

Как выбрать облигацию с учетом рисков и доходности?

К безрисковым относят только государственные облигации (их еще называют суверенными). Согласитесь, вероятность того, что Россия объявит дефолт и откажется от своих обязательств при текущих золотовалютных резервах, стремится к нулю. Но за «спокойный сон» придется заплатить низкой доходностью.

Чуть выше доходность квазисуверенных облигаций (на 1-2%). А их риски вполне сопоставимы с рисками по государственным бондам. Заработок на качественных облигациях компаний первого эшелона (Сбербанк, Газпром, Роснефть, ВТБ) может отличаться от суверенных на 1,5-3%.

Все остальные типы бондов лично я отношу к активам с высокими рисками. И инвестировать в них категорически не рекомендую, да и какой смысл, если акции дают гораздо более интересный процент.

Сформировать портфель облигаций можно на сайтах Rusbonds, РБК или ФИНАМ. Там же публикуется вся необходимая информация по каждому выпуску. Неплохие рекомендации дает и любой форум трейдера.

Что это за вид?

Высокодоходные облигации так называются потому, что обещают высокий процент выплат по купонам. Эти цифры выше средних значений для долговых обязательств среди корпоративных, государственных или муниципальных бумаг.

Этот показатель от страны к стране меняется, так как ставка рефинансирования (или просто процентная ставка) центральных банков может быть разная. Например, доходность российских ОФЗ составляет 6-8%, американские бонды имеют такой показатель на уровне 2-3%. И касается такой порядок оценки доходности всех видов долговых обязательств.

Высокая и низкая доходность считается не вообще, но применительно к конкретной стране или группе стран (например, ЕС). Высокодоходной может быть бумага со значением 4%, а может и 20%.

Поговорим о высокодоходных облигациях российских эмитентов.

На что обращать внимание при выборе облигации

Облигации торгуются на свободном рынке. Это значит, что их рыночная стоимость может отличаться от номинала как в большую, так и в меньшую сторону. Цена определяется в процентах от номинала.

За каждый день владения облигацией на нее начисляется купон. Покупатель должен будет возместить продавцу накопленный купонный доход (НКД). Проще говоря, при покупке вы платите НКД, при продаже вы получаете НКД.

При выборе самой доходной облигации следует обращать внимание не на купон, а не доходность к погашению, которая рассчитывается исходя из рыночной цены и купонного дохода. За счет того, что наиболее доходные облигации дорожают при снижении ключевой ставки ЦБ РФ, их доходность к погашению уменьшается

Как присваивается рейтинг облигациям?

Прежде, чем присваивать рейтинг облигации – рейтинговое агентство присваивает рейтинг эмитенту (должнику) оценивая его платежеспособность.

Кроме платежеспособности оценивается долговая нагрузка эмитента, а также страновой и отраслевой риски

В России важное место отводится изучению рисков, связанных с влиянием органов власти на бизнес компании

После присвоения рейтинга эмитенту — изучается конкретный выпуск его облигаций. Определяются условия выпуска и его структура, приоритетность в плане очередности выплат кредиторам по прочим обязательствам эмитента.

Также, учитывается наличие внешней поддержки, залогов и поручительств, а также дополнительных элементов, способных снизить кредитные риски облигаций.

В общем, хороший рейтинг облигаций – спокойный сон кредитора.

Как зарабатывать на высокодоходных бумагах?

Для заработков на таких высокодоходных долговых обязательствах есть три пути:

- Купить и ждать погашения бумаги.

- Дождаться погашения купона и продать.

- При подъеме курсовой стоимости продать, не ожидая выплат.

Насколько рискованно их покупать?

Высокодоходные облигации — это рискованные бумаги, их покупка сопряжена с возможностью финансовых потерь в виде падения цены или дефолта эмитента.

Для покупки стоит выбирать бумаги федеральных структур или корпораций с большой долей участия государства. Правда, доходность таких высокодоходных бумаг ниже (иногда гораздо), чем корпоративных.

Бумаги с доходностью десятки, а тем более сотни и тысячи процентов очень рискованные, вероятность дефолта по таким обязательствам весьма высокая.

Сколько можно заработать?

Зарабатывают много, годовой доход может составлять десятки и сотни процентов от первоначального капитала. Но кто-то зарабатывает, а кто-то теряет. Не всем удаются такие подвиги по удвоен/утроению депозита.

Очень важно уметь рассчитывать не только доходность, выплаты по купонам, но и курсовую стоимость, движение цены, а также возможность выполнения эмитентом своих обязательств. Знания, умения, крепкие нервы, холодный расчет — вот что находится в основе торговли высокодоходными облигациями

Выгодно ли покупать?

Высокодоходные облигации — выгодное вложение денег. При разумном соблюдении баланса между риском и расчетом подобные обязательства приносят серьезный доход.

Можно ли покупать на ИИС?

Покупать можно. Ведь ИИС — это индивидуальный инвестиционный счет, который предлагает открыть любой биржевой брокер. Он может быть оформлен только один на человека, все расчеты ведутся в рублях, есть ограничение на размер — 1 миллион рублей. На средства ИИС можно приобретать все высокодоходные облигации, котирующиеся на бирже.

Где посмотреть список доступных для покупки?

Если вы имеете договор с брокером и получили от него программу для торговли, то список облигаций можно видеть в режиме реального времени в биржевом терминале.

Те же, кто пока не торгует на рынке, могут посмотреть на сайтах ведущих российских брокеров, например, здесь https://bonds.finam.ru/ или на сайте Мосбиржи https://www.moex.com/s2644 .

Сколько стоит 1 штука?

Цена за высокодоходную бумагу может быть разной и колебаться в течение дня. Все зависит от сочетания спроса и предложения, объема торгов, конъюнктуры рынка, результатов экономической деятельности эмитента, а для ОФЗ еще и от геополитических факторов.

Стоимость может колебаться от копеек до тысяч рублей за одно долговое обязательство.

Стоимость конкретных высокодоходных облигаций:

- ОФЗ-АД 46020 06/02/36 — 87,77 руб.;

- ОФЗ-ПД 26221 23/03/33 — 96,3 руб.;

- ООО «Прайм Финанс» 01 –— 0,01 руб.;

- ООО «О1 Груп Финанс» БО-001P-01 — 1,2 руб.

Где и как можно купить?

Покупать высокодоходные (да и любые ценные) бумаги лучше через брокера на зарегистрированных торговых площадках — биржах. Это надежнее всего. Все остальные способы покупки — «кот в мешке», который часто означает обычное надувательство.

Самостоятельно на Московской бирже

Заключив договор с брокером, клиент получает терминал и доступ к торгам на фондовом рынке. Имея деньги на счету, человек вправе выбирать, что покупать: акции или облигации.

Нужно только рассчитывать свой депозит, соизмеряя количество бумаг и их цену. Но в терминале при выставлении заявки по определенной цене всегда высвечивается максимально возможное количество высокодоходных бумаг для данной транзакции.

В составе ПИФа

ПИФ — это паевой инвестиционный фонд. Вы вносите деньги на счет доверенного управляющего, а уже он рассчитывает, какие бумаги нужно приобрести, чтобы выросла прибыль.

Если в случае покупки на бирже все решения принимает сам инвестор, то здесь вкладчик получает процент дохода на свой пай и не участвует в самом процессе покупки. Обычно добросовестные управляющие зарабатывают деньги для вкладчиков, частью из этих средств являются доходы от облигаций.

Мнение эксперта

Александр Иванович

Частный коллекционер с 4500+ монет и бон в личной коллекции

Знает стоимость каждой из них на сегодня.

Можно обратить внимание на ПИФы, работающие с высокодоходными облигациями Арикапитал, — Чистые деньги, УРАЛСИБ Консервативный, где высокий уровень доходности.

ETF

Exchange Traded Fund — в переводе с английского «биржевой инвестиционный фонд».

Он очень похож на ПИФ, но имеет некоторые отличия:

- Цена пая ETF определяется в результате биржевой торговли, в то время как пай ПИФа рассчитывается после окончания торгов как сумма стоимости всех активов.

- ETF можно продавать или покупать, в том числе и с кредитным плечом.

- ПИФы торгуются только в стране образования фонда, а ETF могут продаваться на зарубежных биржах.

В составе ETF присутствуют облигации, в том числе и высокодоходные. Все бумаги, купленные фондами, могут покупаться и продаваться без ограничений.

На российском рынке лучшим представителем в секторе высокодоходных облигаций является FinEx Tradable Russian Corporate Bonds UCITS ETF.

Как выбрать облигацию с учетом рисков и доходности?

На сегодня лучше ориентироваться на облигации, где доходность составляет от 10 до 20%. Это золотая середина между выгодой и надежностью.

При анализе возможности приобретения высокодоходных бумаг нужно учитывать следующие факторы:

- доходность;

- ставка купона;

- цена;

- финансовое состояние эмитента;

- срок погашения;

- какие причины влияют на доходность и стоимость конкретной бумаги.

Лучшие брокеры

Для торговли высокодоходными облигациями лучше обращаться к следующим брокерам.

- Проверенные иностранные брокеры

| Название | Рейтинг | Плюсы | Минусы |

| Interactive Brokers | 8/10 | Говорят по-русски | Абонентская плата 10$\месяц |

| CapTrader | 8/10 | Нет абонентской платы | Говорят только по английски |

| Lightspeed | 7/10 | Низкий минимальный депозит | Навязывают услуги |

| TD Ameritrade | 6.5/10 | Низкие комиссии | Не всем открывают счет |

Депозиты или облигации – что выгодней в 2020 году

И по банковскому депозиту, и по облигациям выплачиваются проценты. Поэтому для инвестора покупка долговой бумаги или открытие счета в банке является по своей сути одним и тем же процессом. Он по этим вложениям вправе ожидать регулярного дохода. Только в том случае, когда инвестор купит облигацию, он сразу предоставит кредит какой-либо компании. Если же разместит деньги на депозите, то сделает это через посредника. Ведь понятно, что банк не станет просто так держать деньги на своих счетах. Он их даст в долг другим гражданам или компаниям, но под более высокий процент, чем тот, который выплачивает вкладчику.

В последние годы ставка по депозитам постоянно снижается, а доходность облигаций остается достаточно высокой. По мнению экспертов, процентные выплаты в рублях по облигациям на 1–2,5 п. п. выше, чем по срочным банковским депозитам. Если же сравнивать облигации с вкладами, с которых можно снимать часть средств или, наоборот, пополнять их, то калькулятор доходности показывает еще большую разницу – до 4 п. п.

Например, открывая вклад в Сбербанке на 3 года, можно получить максимум 6,81% годовых, и это при размере депозита от 700 тысяч рублей, с учетом запрета на досрочное снятие средств и капитализации процентов. Купив трехгодичные облигации этого же банка, можно получить доход на уровне 9,71%. Продать портфель или какую-то его часть можно без потери начисленного купона и в любой момент.

Сейчас на 2020 году выгодно купить облигации с более длинными сроками погашения, поскольку банковские ставки будут, скорее всего, снижаться. А как известно, доходность долговых бумаг сильно зависит от ставки Центрального Банка. Но следует помнить, что инвестиции в облигации, в отличие от депозитов, не защищены государством. Если ЦБ отзовет лицензию у какого-либо банка, то Агентство по страхованию вкладов вернет владельцу депозита до 1,4 млн рублей, а у держателей бумаг такой возможности нет.

Рисками при вложениях в облигации можно управлять с помощью широко диверсифицированного инвестиционного портфеля. Так как высокодоходные корпоративные и муниципальные бумаги несколько проигрывают депозитам по уровню риска, не стоит оставлять без внимания те активы, гарантом которых является само государство.

Речь идет об облигациях федерального займа (ОФЗ). По уровню риска они даже надежнее вкладов. Поэтому когда нужно распределить капитал между несколькими видами ценных бумаг, чтобы собрать портфель с хорошим ежемесячным доходом и минимальным риском, лучше покупать облигации, эмитируемые государством, наряду с корпоративными бондами крупнейших компаний.

Облигации по сравнению с банковским депозитом имеют такие преимущества:

- Высокая доходность. При сопоставимых сроках инвестирования долговые ценные бумаги могут принести намного большую прибыль, чем самые привлекательные депозитные ставки. Конечно, все зависит от надежности эмитента и риска дефолта по облигациям, но во многих случаях бумаги банка имеют более высокую доходность к погашению, чем ставки по депозиту в этом же банке.

- Ликвидность. Облигации можно оперативно купить или продать по среднерыночной стоимости с сохранением процентов, накопленных за период владения ими. Забрать свои деньги и закрыть банковский вклад без потери процентов не получится.

- Широкий выбор. Существует множество видов облигаций. Следовательно, инвестор имеет возможность собрать собственный инвестиционный портфель, оптимальный по степени доходности и риска.

Из минусов можно отметить то, что облигации – довольно сложный инвестиционный инструмент. Чтобы разобраться в нем, понадобятся определенные знания и практика. Кроме того, частное лицо не может самостоятельно участвовать в торгах на бирже. Ему для этого понадобится посредник – брокер, с которым следует заключить договор на оказание услуг.

Облигации являются хорошим финансовым инструментом, позволяющим не только сохранить денежные средства, но и получить умеренный пассивный доход при относительно невысоких рисках. Но следует учитывать, что все риски ложатся исключительно на инвестора, даже если он торгует на бирже через брокера.

Опубликовано:

Добавить комментарий

Вам понравится

Что лучше: бонды или дивидендные акции?

Здесь выбор за человеком, инвестирующим средства. Курс акций колеблется сильнее, дивиденды объявляются ежегодно перед собранием акционеров, они могут быть разными год от года.

И самое главное: в день после отсечки реестра держателей акций цена падает приблизительно на размер дивидендов. То есть, чтобы получит выгоду от покупки акций вкупе с дивидендами, бумагу придется подержать, до хотя бы частичного восстановления цены. Такого момента можно ждать дни, но иногда и месяцы.

Бонды более предсказуемы в расчете доходности, купонных выплат и более надежны в плане возвращения затраченных средств и получения прибыли.

Что такое облигации?

Облигации – это финансовые инструменты, обладающие фиксированной доходностью за определенный промежуток времени. Различают следующие виды облигаций в Российской Федерации:

Государственные облигации – долговые ценные бумаги, которые выпускает государство или центральный банк России.

Муниципальные облигации – финансовые инструменты в виде долговых бумаг, которые выпускают местные власти отдельных субъектов РФ (областей, краёв, республик).

Корпоративные облигации – инструменты в виде ценных бумаг, которые выпускают компании (юридические лица) с целью обеспечения финансирования своей деятельности.