Что такое лизинг

Содержание:

- Как работает лизинг – порядок оформления лизинговых сделок ?

- Шаг №1. Выбор лизинговой компании и объекта лизинга

- Шаг №2. Ознакомление с условиями лизинговой сделки и предварительное согласование

- Шаг №3. Составление договора лизинга

- Шаг №4. Внесение первоначального взноса и поставка-приемка лизингового имущества

- Шаг №5. Использование предмета лизинга и оформление его в собственность

- Что такое лизинг – определение

- Часто задаваемые вопросы по лизингу

- Основные программы при лизинге автомобиля

- Плюсы и минусы лизинга

- Этапы лизинговой сделки

- Объекты лизинга (предметы) — что можно взять в аренду

- Порядок оформления лизинга

- Оформление лизинга авто: как выбрать компанию

- График платежей, его виды

- На чьем балансе может учитываться предмет лизинга

- Участники сделки — кто они?

- Платежи

- Порядок заключения лизинговой сделки

- Что выгоднее: взять лизинг или кредитоваться

- Можно ли зарабатывать на рекламе в автоматическом режиме?

- Вывод

- Заключение

Как работает лизинг – порядок оформления лизинговых сделок ?

Несмотря на сравнительную простоту лизинговых операции, как и при использовании любых финансовых инструментов, требуется следование определенным правилам.

Заключение лизингового соглашения происходит в несколько основных этапов, каждый из которых должен грамотно оцениваться как с юридической, так и с финансовой точки зрения.

Шаг №1. Выбор лизинговой компании и объекта лизинга

В сравнении с более развитыми странами, рынок лизинговых услуг в России несколько ограничен в объеме и в спектре предоставляемых услуг, однако больших проблем в поиске лизинговой компании в настоящее время не существует.

Объект лизинга определяется исходя из потребностей и финансовых возможностей потенциального лизингополучателя.

Вывод о том, подходит ли рассматриваемая компания для заключения с ней соглашения можно сделать, проанализировав следующую информацию:

- история компании на финансовом и инвестиционном рынках;

- количество выполненных соглашений и действующих договоров;

- наличие филиалов компании, штат сотрудников, уровень их квалификации;

- открытость компании, доступность предоставляемых услуг и информации о них;

- ограничения и условия по договорам лизинга в сравнении с другими компаниями.

Шаг №2. Ознакомление с условиями лизинговой сделки и предварительное согласование

После установления контакта с понравившейся компанией, предоставляющей лизинговые услуги, следует провести предварительные переговоры об условиях предоставления конкретного имущества в лизинг.

Важными позициями в рассматриваемых соглашениях это:

- величина первоначального взноса;

- гарантии соблюдения интересов сторон;

- размер и периодичность выплат;

- срок действия договора;

- условия прекращения договора.

После предварительного одобрения условий потенциального соглашения, лизингополучатель составляет заявку и подготавливает требующиеся документы. Лизингодатель, в свою очередь, осуществляет анализ получателя, оценивая в первую очередь его финансовое состояние.

Шаг №3. Составление договора лизинга

Для заключения договора могут потребоваться различные документы, основными из которых являются:

- непосредственно заявка на получение лизинга;

- отчетность бухгалтерии получателя (если таковым является юридическое лицо, например, ООО — как его открыть мы писали здесь) за определенный период времени;

- документы, удостоверяющие личность, регистрационные и уставные документы компании;

- договор с поставщиком предмета лизингового соглашения;

- документы о страховании объекта лизинга.

В зависимости от предмета договора и особенностей сторон, лизингодателю могут потребоваться и иные документы и справки, характеризующие получателя или имущество, передаваемое в лизинг.

Сам договор лизинга обязательно включает в себя:

- описание предмета договора;

- установочные данные сторон;

- существенные условия соглашения;

- срок действия соглашения;

- график внесения арендных платежей;

- условия последующего выкупа или возврата арендуемого имущества;

- права и обязанности участников соглашения;

- ответственность сторон, в том числе за невыполнение условий договора.

Шаг №4. Внесение первоначального взноса и поставка-приемка лизингового имущества

После заключения договора получатель оплачивает первый взнос и принимает предмет лизинга во временное владение.

Если в договоре участвует поставщик имущества, то обязанность поставки предмета лизинга получателю, как правило, возлагается на него.

Шаг №5. Использование предмета лизинга и оформление его в собственность

В случае нарушения условий соглашения (нецелевое использование предмета договора, задержки в оплате), лизингодатель вправе требовать возврата, принадлежащего ему на правах собственности, имущества.

Ответственность за порчу и поломку имущества несет получатель (если иное не предусмотрено соглашением, например, договором сервисного лизинга).

Если условия соглашения выполнены в полном объеме, то после погашения соответствующей суммы, указанной в договоре, право собственности на имущество, переданное в лизинг, переходит получающей стороне.

Прибыль от использования, взятого в лизинг имущества, является собственностью лизингополучателя.

Лизинг или кредит — в чем разница, что лучше и выгоднее

Что такое лизинг – определение

Финансовый термин «лизинг» происходит от английского слова «leasing» и дословно переводится как «аренда».

Действительно, при совершении лизинговых операций имущество передаётся во временное пользование, но в отличии от классической аренды, пользователь имеет право на последующее приобретение объекта лизинга в постоянное владение.

Это главное принципиальное различие между лизингом и арендой: есть и другие нюансы, о которых мы обязательно расскажем в нашей статье.

Официальное определение звучит следующим образом:

Имущество передаётся лизингодателем на определенный срок за условленную заранее плату и с правом последующего выкупа имущества лизингополучателем. Все условия передачи имущества, его страхования и сроков эксплуатации до полного выкупа указываются в договоре лизинга, который подписывают обе стороны.

Следует сказать, что не всегда лизинг заканчивается выкупом имущества: иногда получатель возвращает его владельцу, как при обычной аренде.

Объекты и субъекты лизинга

Рассмотрим какие объекты (или предметы) могут быть объектами лизинга:

- оборудование;

- сооружения;

- здания;

- предприятия;

- транспорт;

- другое имущество, в котором заинтересован получатель.

В лизинг можно дать и взять почти любые объекты, находящиеся в собственности. Исключение составляют участки земли, природные объекты, а также имущество, для которого законом предусмотрен особый характер обращения (например, оружие).

В нашей стране особой популярностью пользуется лизинг оборудования и автомобилей.

Многие фирмы на начальной стадии своей деятельности приходят к выводу, что им выгоднее взять имущество в кредит с последующим выкупом, чем покупать его путём единовременной сделки купли-продажи.

Это позволяет сократить расходы и приобрести оборудование и технику в кратчайшие сроки.

О том как взять авто в лизинг для юридических лиц читайте в нашей отдельной статье.

Субъекты лизинга:

- лизингополучатель (он же клиент – физическое либо юридическое лицо, заинтересованное в получении предмета лизинга);

- лизингодатель (банк, компания, коммерческая или общественная организация);

- страховщик (компания, которая страхует сделку);

- поставщик (продавец оборудования, производитель, дилер).

Бывает, что лизингодатель выступает одновременно поставщиком имущества, но чаще это коммерческий банк, кредитная организация или собственно лизинговая компания. Лизингодателем может быть не только юридический субъект, но и физическое лицо, отдающее в лизинг личное имущество.

Страховая компания – не обязательный, но желательный участник лизинговых операций. Обычно страховщик – партнёр получателя или лизингодателя. Он привлекается, дабы застраховать имущественные, транспортные, финансовые и прочие виды риска, связанные со сделкой.

Процедурами такого типа занимаются практически все крупные кредитные организации, но не напрямую, а через специально созданные «дочки» — дочерние компании.

Обычно первая часть названия таких подразделений совпадает с именем материнской фирмы (банка). Пример – Авангард-Лизинг, ПромСвязьЛизинг, ВТБ Лизинг и т.д.

Практический смысл

В чем практический смысл лизинга? Всё просто: получатель платит не сразу, а производит выплаты в срок, установленный договором, при этом имущество фактически переходит во владение непосредственно после внесения первоначального взноса.

Понятно, что сделка совершается только при наличии взаимной выгоды получателя и лизингодателя. Договоры лизинга вариативны и разнообразны, а графики погашения долга отличаются гибкостью.

Существуют следующие разновидности выплат:

- регрессивные платежи — оплата помесячно с уменьшением суммы;

- аннуитетные платежи — с одинаковой суммой выплат;

- сезонные платежи — привязаны к сезонным особенностям бизнеса получателя.

Оборудование, взятое в использование, можно сразу вводить в эксплуатацию, но пока оно не поступит в собственность, налог на имущество с него не отчисляется – это ещё один плюс лизинговых операций.

Часто задаваемые вопросы по лизингу

Что значит покупка в лизинг?

Это означает оформление того или иного актива в долгосрочную аренду с постепенным погашением суммы долга согласно установленному графику платежей. При этом по окончании срока действия лизингового договора получатель актива может вернуть его обратно лизингодателю или оформить в собственность, выплатив его остаточную стоимость.

В чем выгода лизинга?

Выгоды, которые несет в себе лизинг отличаются в зависимости от правового статуса заемщика.

Для юридических лиц главные преимущества заключаются в оптимизации налогообложения, возможности «безболезненно» и своевременно обновлять производственную инфраструктуру, покрывать дефицит оборотных средств путем оформления возвратного лизинга.

Для физических лиц основная выгодна заключается в простоте оформления и доступности такого варианта (даже для граждан, у которых отсутствует кредитная история), выборе более удобного графика погашения долга, возможности регулярно обновлять объект финансовой аренды (касается лизинга авто, когда лицо по истечении срока договора получатель возвращает старую машину и взамен может взять более новую модель).

Какие документы нужны для лизинга?

Пакет бумаг, необходимых для заключения лизинговой сделки, отличается в зависимости от категории, к которой относится заявитель.

Так, физические лица должны представить:

- заявление;

- удостоверение личности;

- водительские права и т. д.

Юридические лица должны будут представить более широкий список документов, куда входит:

- заявление;

- устав предприятия;

- приказ о назначении руководителя компании;

- финансовая отчетность за последний отчетный период;

- свидетельство о регистрации;

- справка из банка об оборотах по расчетному счету и т. д.

С точным списком необходимых бумаг можно будет ознакомиться при обращении в конкретную лизинговую организацию.

Что такое договор лизинга?

Лизинговый договор является основным документом, регламентирующим взаимоотношения между сторонами такой сделки. В нем прописываются наиболее существенные условия соглашения (права и обязанности, риски, порядок разрешения споров и т. д.). В нем обязательно должны стоять подписи лизингодателя и лизингополучателя.

Что значит удорожание в лизинге?

По общим правилам под удорожанием в лизинге подразумевается разница между стоимостью актива и суммой, прописанной в договоре.

При заключении лизинговой сделки общий показатель удорожания рассчитывается при помощи специальной формулы. При этом выражен он в процентах.

Удорожание в лизинге обычно включает в себя следующие суммы:

- плату за пользование услугами лизингодателя;

- стоимость оформления;

- страхование имущества и др.

Как закрыть лизинг?

Закрытие лизингового договора производится после окончания его срока действия и полной выплаты всей суммы задолженности. Необходимо обратиться к лизингодателю с пакетом соответствующих документов, а также вернуть и сам объект.

При желании лизингополучатель может выкупить переданное ему имущество, уплатив его остаточную стоимость. Кроме того, лизинговый договор также можно закрыть в досрочном порядке.

Что такое сублизинг? Законно ли это?

Под сублизингом подразумевается передача лизингового имущества в аренду другому лицу. При этом в качестве арендодателя выступает лизингополучатель. Оформляется данная процедура договором финансовой субаренды.

Необходимость в подобной сделке, как правило, возникает в том случае, когда получателю больше не нужен объект лизинга или он не может его использовать по определенным причинам (например, прекращение деятельности предприятия).

Как правильно выбрать лизинговую компанию?

Основным критерием, на который следует опираться при выборе являются условия, предлагаемые лизинговой компанией. Однако также рекомендуется проанализировать в целом деятельность лизингодателя, почитать отзывы, посоветоваться с опытными в этой сфере людьми.

В завершение следует отметить, что в целом лизинговая сделка является весьма эффективным инструментом кредитования в сравнении с получением обычного банковского займа. Однако в любом случае прежде чем заключить такую сделку необходимо трезво оценить свои финансовые возможности, а также сопоставить основные преимущества и риски.

Основные программы при лизинге автомобиля

Большинство лизинговых компаний предлагает клиенту сразу несколько программ, которые предполагают наличие минимальных требований и условий получения автомобиля в лизинг, минимальный пакет необходимых документов и быстрое оформление договора. Самыми основными из которых являются:

1.Лизинг авто без первоначального взноса для физических и юридических лиц

Даже очень молодые организации, возраст для оформления лизинга которых, как правило, должен быть полгода-год, могут приобрести автомобиль в лизинг. Так как у таких организаций еще отсутствует необходимая денежная сумма на внесение авансового платежа, им лизинговые компании и предлагают программу оформления долгосрочной аренды без внесения первоначального взноса.

Как правило, на таких условиях стараются заключить договор лизинга непосредственно производители транспортных средств и официальные дилеры. Так как именно они заинтересованы в скорой реализации автомобилей.

Кроме того, такая схема может распространяться на технику определенного производителя и марки. Тогда между лизингодателем и производителем заключается соглашение, по условиям которого при изъятии транспортного средства у лизингополучателя лизинговая компания имеет право вернуть его производителю.

2.Лизинг автомобилей с нулевым удорожанием

Суть данной программы заключается в том, что общая сумма выплат по договору не превысит стоимость транспортного средства в салоне. Такое предложение становится возможным, когда производитель предлагает лизинговой компании как корпоративному клиенту значительные скидки на свои транспортные средства.

Обычно, с целью стимулирования сбыта, данную схему приобретения автомобиля предлагает сам производитель. А лизингодателей появляется возможность предлагать программы реализации транспортных средств без переплаты.

3.Лизинг автотранспорта без оценки финансового состояния лизингополучателя (покупателя)

Обычно лизинговые компании не несут больших рисков при оформлении автомобилей в долгосрочную аренду. Основными причинами такого положения дел являются:

- первоначальный взнос перекрывает последующие неплатежи;

- право собственности на автомобиль остается у лизинговой компании до момента полного погашения.

Это привело к тому, что появились программы лизинга, в которых финансовое состояние практически не оценивается или проверяется по минимуму. Такие программы в основном используются для передачи в долгосрочную аренду легкового и грузового автотранспорта, специализированной техники.

Основными особенностями такой программ являются:

- предоставление новой техники;

- стоимость автомобиля не должна превышать определенную сумму;

- процент выше, чем при стандартных условиях.

На практике, как правило, существует гораздо больше разнообразных программ для оформления автомобиля в лизинг, которые постоянно меняются

Здесь важно сделать правильно выбрать из всех предложенных вариантов, опираясь на первоначальные их условия и свои конечные цели

Теперь вы знаете, что такое лизинг автомобиля простыми словами, чем он отличается от кредита и аренды, и, какими плюсами и минусами он обладает. А также, какие программы финансовой аренды обычно предлагают лизинговые компании. И, в зависимости от вашей конечной цели и финансовых возможностей, вы обязательно сможете принять правильное и выгодное для себя решение.

Сайт MyRublik будет вам очень ПРИЗНАТЕЛЕН.

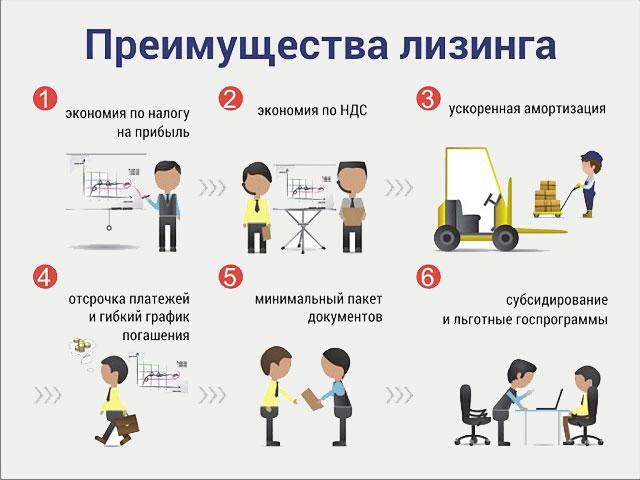

Плюсы и минусы лизинга

Лизинговые сделки несут в себе немало преимуществ для клиентов. Однако в то же время имеют и ряд отрицательных сторон. Всю совокупность плюсов и минусов такой формы кредитования можно разделить на две группы:

- для граждан;

- для организаций.

Для физических лиц

Основные преимущества лизинга для физических лиц заключаются в следующем:

- упрощенная процедура оформления (в отличие от кредита);

- есть возможность приобрести и сразу начать пользоваться любой желаемой вещью;

- все дополнительные формальные процедуры лизингодатель производит самостоятельно (например, страхование автомобиля, регистрация в ГИБДД, прохождение техосмотра);

- оперативное принятие решения об оформлении лизинга;

- отсутствие необходимо в предоставлении кредитору залога.

В то же время нельзя не оставить без внимания и ряд минусов, к основным из которых можно отнести:

- для физических лиц действует более повышенный процент;

- объект лизинга остается в собственности компании, поэтому им нельзя распоряжаться (продавать, обменивать и т. д.);

- в случае просрочки платежа лизингодатель может забрать назад переданный клиенту актив.

Для юридических лиц

Выгода лизинговой сделки для организаций и предприятий выражается в следующем:

- наличие возможности своевременно обновить производственный фонд без существенного отвлечения средств из оборота;

- оптимизация налогового бремени – речь идет об экономии на НДС;

- освобождение от налога на имущество, так как собственником выступает лизинговая компания;

- в случае дефицита оборотных средств организация может оформить возвратный лизинг, взяв в аренду собственное оборудование.

К недостаткам такого варианта приобретения основных средств можно отнести:

- большая сумма конечной переплаты (это происходит за счет страхования имущества и других дополнительных платежей);

- небольшой выбор предложений в связи с ограниченным количеством лизинговых компаний, действующих на российском рынке.

Этапы лизинговой сделки

Лизинг-сделка включает в себя последовательное совершение следующих действий.

Выбор лизинговой компании на основе проведенного мониторинга рынка. На какой организации остановиться, каких партнеров выбрать – дело каждого

Важно изучить уровень надежности и деловую репутацию будущего партнера. Анализ предлагаемых условий, чем они могут выгодно отличаться от других подобных структур

Следует обратить внимание на следующие моменты – размер авансового и ежемесячного платежей, график выплат, сроки погашения, причины расторжения

Составление договора лизинга

Об этом будет чуть ниже. Внесение первоначального взноса. Чаще всего первый платеж составляет 10 %, но в отдельных случаях он может дойти до 30 %. Только после оплаты аванса можно получить имущество в пользование. Эксплуатация актива на протяжении всего срока действия договора. Важно ежегодно страховать объект, проводить техническое и сервисное обслуживание, ежемесячно выплачивать прописанные в договоре суммы.

Для заключения договора необходимо подать заявление с указанием всех технических параметров приобретаемого имущества, бухгалтерскую отчетность, документы, подтверждающие финансовую состоятельность, выписку из банка о состоянии расчетного счета, правоустанавливающие бумаги, оплаченную страховку на объект сделки.

Помните! Лизингодатель может на свое усмотрение потребовать другие материалы, подтверждающие платежеспособность клиента.

Объекты лизинга (предметы) — что можно взять в аренду

Под «объектами» лизинга может подразумеваться целый класс всевозможных вариантов:

- Оборудование (сюда входит огромный перечень всего, что может понадобиться на производстве);

- Сооружения и здания;

- Предприятия (возможно и сдача в аренду полностью предприятия);

- Транспорт (легковые и грузовые авто, погрузчики, самолеты, корабли);

- Средства вычислительной техники;

- Сельхозтехника, строительная и дорожная техника;

- Телекоммуникационное оборудование;

- Оборудования для горнодобывающей, нефтяной и газовой промышленности;

Объекты, которые не могут сдаваться в лизинг

- Земельные участки;

- Природные объекты;

- Предметы, свободный оборот которых ограничен или запрещён;

- Объекты с низкой ликвидностью;

- Объекты от ненадежных производителей;

- Объекты со сроком пользования больше 5-7 лет;

Порядок оформления лизинга

Оформление лизинга авто: как выбрать компанию

При выборе наиболее подходящей лизинговой компании рекомендуется обратить повышенное внимание на такие параметры:

- Финансовые показатели компании-лизингодателя;

- Сколько лет компания работает в сфере лизинга;

- Репутация компании, отзывы клиентов;

- Какие есть ограничения по условиям лизинговой сделки;

- География присутствия компании;

- Удорожание предмета лизинга.

Перечень топ-5 российских лизинговых компаний, занимающих лидирующие позиции по продажам легкового транспорта1:

- Европлан — компания осуществляет деятельность на рынке 20 лет, специализируется только на лизинге автомобильного транспорта. За свою историю заключила около 300 тыс. сделок с российскими предпринимателями.

- ВТБ Лизинг — 17 лет на рынке, компания является частью бизнеса группы ВТБ. Основной вид деятельности — лизинг автотранспорта, авиа морских судов, железнодорожных составов и различного специализированного оборудования.

- РЕСО-Лизинг — 16 лет на рынке, стратегическим направлением организации является лизинг автомобильного транспорта.

- Мэйджор Лизинг — 11 лет на рынке, основным направлением является лизинг автомобильного транспорта. Компанией заключено более 40 тыс. договоров лизинга с российскими бизнесменами и физическими лицами.

- Carcade — 22 года на рынке, основной вид деятельности автолизинг. За свою историю работы организация профинансировала более 60 тыс. представителей малого и среднего бизнеса.

Прежде, чем подписывать лизинговый договор, обратите внимание на следующие пункты:

- % ставка компании;

- Размер регулярного платежа;

- Размер аванса;

- График платежей.

Если есть возможность, изучите условия лизинговой сделки с юристом, чтобы выбрать наиболее выгодный вариант.

График платежей, его виды

Наиболее распространенными графиками платежей являются аннуитетный и регрессивный.

Аннуитетный график предполагает, что на протяжении всего периода договора лизингополучатель выплачивает одинаковую сумму. Это удобно с точки зрения планирования расходов.

Регрессивный график предполагает уменьшение ежемесячного платежа в течении действия договора финансовой аренды.

Кроме того, практикуется сезонный график, если бизнес клиентов связан с сезонностью. В некоторых случаях используется ступенчатый график: например, на первом этапе работы на лизинговом оборудовании платеж составляет 100 единиц, при выходе на плановую мощность и увеличении сбыта — 200 единиц.

| Поделиться — |

На чьем балансе может учитываться предмет лизинга

В п. 1 ст. 31 Закона N 164-ФЗ указано, что предмет лизинга, переданный лизингополучателю по договору лизинга, учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению. Поэтому предмет лизинга, переданный лизингополучателю, может учитываться на его балансе.

При этом, по взаимному соглашению сторон договора сублизинга, предмет лизинга, ранее полученный от лизингодателя и учитываемый по условиям договора лизинга на балансе лизингополучателя, при передаче предмета лизинга по договору сублизинга может учитываться на балансе сублизингополучателя.

Участники сделки — кто они?

- Лизингополучатель. Им может выступать физическое или юридическое лицо, индивидуальный предприниматель. Одно из перечисленных лиц за определенные ежемесячные выплаты и на определенный срок принимает в пользование предмет лизинга. По окончании срока сделки лизингополучатель может вернуть лизинговое имущество собственнику, то есть лизинговой компании (при операционном лизинге), или выкупить его по остаточной цене (при финансовом лизинге).

- Лизингодатель. Это финансовая организация, которая за собственные или кредитные средства (взятые в банке под процент) приобретает имущество необходимое лизингополучателю, и предоставляет его во владение на определенных условиях — с правом на последующий выкуп или без него.

- Продавец. Производитель или импортер, у которого лизингодатель приобретает имущество, необходимое лизингополучателю, по договору купли-продажи.

- Страховщик. Чаще всего лизинговая организация находится со страховой компанией в партнерских отношениях и предлагает услуги проверенных страховщиков. По закону страхование не является обязательным, но ни одна лизинговая компания не согласится заключить договор без страхования рисков, связанных с порчей или потерей предмета лизинга.

Лизинговая сделка — это сочетание аренды, кредита и покупки. В настоящее время эту услугу предлагают лизинговые компании. Банковские организации также создают с этой целью отдельные дочерние компании.

Платежи

Основные платежи в лизинге практически идентичны кредитным

взносам и осуществляются по одному из графиков:

- Регрессивный – погашение долга происходит

ежемесячно равными частями. Но процентная ставка (прибыль лизинговой компании)

начисляется только на остаток суммы. В результате первые месяцы клиент платит

больше, последние – меньше. - Аннуитетный – сумма включает в себя тело кредита

(арендных платежей) и вознаграждение, которые разбиваются на равные доли на

весь срок лизинга. В зависимости от внутренней политики лизингодателя, график

может предусматривать сначала погашение процентов и только в конце основной

долг или равные части всех видов платежей. - Сезонный – лизингодатель идет навстречу клиенту

и составляет график платежей с учетом наиболее благоприятных периодов работы. Например,

с/х предприятие может платить повышенные взносы в конце лета и осенью (сбор

урожая), а фармацевтическая компания – зимой (пик сезонных заболеваний).

Каждый клиент, независимо от правового статуса (юридическое

или физическое лицо) может подобрать оптимальную схему погашения долга.

Порядок заключения лизинговой сделки

Процедура приобретения имущества посредством лизинга проводится в несколько этапов (подробнее в таблице).

| Название этапа | |

| 1. Выбор лизингодателя и ознакомление с условиями. | Необходимо проанализировать действующие предложения на рынке и изучить тарифы компании (ежемесячный платёж, размер переплаты, первоначальный взнос, срок и условия расторжения). |

| 2. Подача заявки и оформление сделки. | При рассмотрении заявки клиента лизинговая компания запрашивает следующие документы: • финансовую отчётность клиента за последний налоговый период; • копию паспорта генерального директора или ИП; • копию приказа о назначении руководителя (для ИП — свидетельство о регистрации); • выписку с расчётного счёта. После принятия положительного соглашения участники сделки подписывают договор. |

| 3. Оплата первоначального взноса и передача объекта. | Клиент переводит средства в адрес лизинговой компании, а последняя передаёт ему право на использование имущества или осуществляет его доставку (касается оборудования и автотранспорта). |

| 4. Использование лизингового имущества по назначению. | Эксплуатация предмета лизинга осуществляется в соответствии с условиями договора. |

Что выгоднее: взять лизинг или кредитоваться

При использовании лизинга очень важно учитывать условия сделки. От этого параметра зависит выгодность данной формы правовых отношений

В случаях с имуществом, имеющим короткий эксплуатационный срок, предпринимателям более выгодно обращаться в кредитные учреждения. Также следует отметить, что условия лизинга для юридических структур могут отличаться от порядка оформления договора с обычными гражданами.

Как правило, бизнесмены, оформляющие кредиты, могут использовать полученные деньги на любые цели. В случае с лизингом, полученные активы используются только для развития компании. Финансовым учреждениям приходится тщательно следить за тем, чтобы предприниматели использовали полученные деньги по целевому предназначению. У лизинговых агентств отсутствует подобная необходимость, поскольку имущество, переданное клиенту, является их собственностью.

В течение срока действия лизингового договора потребитель выплачивает стоимость приобретенного имущества плюс вознаграждение за лизинг

В течение срока действия лизингового договора потребитель выплачивает стоимость приобретенного имущества плюс вознаграждение за лизинг

Активы, приобретенные на средства, полученные от кредитной организации, записываются на баланс компании. В случае с лизингом, арендованные объекты содержатся на балансе самого агентства до того момента, пока клиент не погасит свои финансовые обязательства. Предприниматель, имеющий один непогашенный кредит, сталкивается с различными ограничениями в дальнейшем кредитовании. При использовании лизинга, бизнесмен может обратиться как в кредитное учреждение, так и в еще одно лизинговое агентство для приобретения дополнительных активов.

Важно отметить, что в случае нарушения порядка погашения задолженности по лизингу, лизингодатель просто возвращает себе материальную ценность. В случае с кредитом, просрочка выплат может негативно отразиться на финансовой составляющей бизнеса и стать причиной банкротства

Основываясь на всем вышесказанном можно сделать вывод, что для многих субъектов предпринимательства лизинг более выгоден в сравнении с кредитами.

Можно ли зарабатывать на рекламе в автоматическом режиме?

Представленные сайты для заработка денег позволяют просматривать рекламные материалы полностью в автоматическом режиме. В качестве управляющей структуры выступает расширение — оно устанавливается для определенного браузера, после чего начинаются показы. Реклама будет всплывать в специальных блоках, расположенных в углах экрана. Никаких дополнительных действий со стороны пользователя не требуется.

Вывод

Понятие и схему лизинга подарила миру страна «прогрессивных идей» — США. По сути, это одна из форм банковского кредитования. В пользу определения говорит тот факт, что большинство лизингодателей мирового значения являются дочерними организациями банковских структур. Поэтому получение повышенных доходов становится приоритетной задачей подобных компаний. Рассчитывать на выгодное сотрудничество можно только представителям крупного бизнеса, которые имеют серьезную финансовую службу (для учета всех рисков).

И хотя лизинг стал доступным для физических лиц, стоит тщательно оценить конечную себестоимость предмета – возможно, автомобиль или дорогое оборудование будут стоить в два раза дороже. Да и финансовое состояние должно быть на должном уровне – некоторые компании предлагают сразу заплатить до 50% от стоимости объекта. Что волей неволей заставляет задуматься, для чего брать на себя такие обязательства?

Заключение

Основной функцией лизинга является предоставление участникам рынка доступа к денежным средствам на обновление их основных фондов.

Лизинг не лучше и не хуже других способов финансирования инвестиционной деятельности предприятий или индивидуальных предпринимателей. Это не дешевый инструмент, а просто еще один механизм, который позволяет экономике развиваться, а нашим предприятиям быть конкурентоспособными на рынке. По другому выжить не получится.

И чем больше таких рыночных механизмов, тем эффективнее будет развитие. Не обязательно быть экономистом, чтобы это понимать. Согласны со мной?