Что это такое биржевые опционы и как с ними работать

Содержание:

- Screeps

- Шаблоны

- Ликвидные варианты

- Суть торговли и реальные примеры для чайников

- Как изменить букву диска в Windows 10

- Стратегии опционов

- Как работать с put опционом

- Экзотические опционы

- Валюта:

- Опционная премия

- Сделка с колл-опционом

- Как работать с Колл и Пут опционами?

- Деривативы: что это, виды финансовых дериватив

- Параметры cookie

- Чем торговля опционами отличается от фьючерсов

- Спецификация опциона

Screeps

Шаблоны

Ликвидные варианты

Ликвидные варианты являются стандартизированными продуктами, которые торгуются на биржах централизаторскими ставками или продажами.

Стороны имеют возможность в любое время, ослабить или изменить свою позицию, что позволяет им пересмотреть или поменять свою стратегию с более низким уровнем затрат при этом. И, наконец, наличие координационного центра, позволяет устранить риск контрагента. В отличие от переговоров на рынке, величина активов которых при этом зависит в основном от спроса и предложения, стоимость опциона на рынке зависит от некоторых других факторов. Но для начала будет полезно рассмотреть, каким образом определяется стоимость опциона.

Во-первых, выше мы уже говорили о том, что опцион имеет определенную внутреннюю стоимость. Например, если основной актив стороны равняется 20-ти на наличном рынке, внутренняя стоимость возможности покупки один и тот же актива опцион с правом на покупку, будет равняться 15-ти, и соответственно разница между ними будет равняться пяти. Опцион с правом на продажу базового актива, равен 15-ти и при этом не имеет внутренней ценности. На самом деле это представляет наибольший интерес для продавца, поскольку он получит на свой счет вырученную им разницу. Не стоит также забывать, что внутренняя стоимость равна цене базовой стоимости. Тем не менее, даже опцион с правом на продажу может приобрести свое особое значение с течением времени, например, если курс базового актива падает в своей цене. Чем дольше срок погашения опциона оттягивается, тем больше и больше времени появляется для того, чтобы за это время курс изменяются в направлении, благоприятном для покупателя и, в конечном итоге установился на более высоком значении. Поэтому мы определяем значение времени действия опциона как разницу между премией и внутренней стоимостью.

Суть торговли и реальные примеры для чайников

Существует несколько методов преждевременно предсказывать изменение цен актива на финансовых площадках.

Чтобы понять, как заработать на бинарных опционах новичку, нужно составить прогнозы движения выбранного актива при помощи одного из видов анализа:

- Технический. Его суть сводится к построению разных уровней, каналов, поиска трендов, скользящих средних и смежных индикаторов, а на базе данных инструментов в будущем и формируется стратегия для заключения сделок.

- Фундаментальный. Или торговля на новостях, автоматически провоцирует изменение значений активов на рынке, акций компаний и соответсвенно отображается в виде колебаний на графике.

- Психологический. Происходит на базе учета психологии активных членов рынка, что позволяет разобраться, куда направится курс актива — вниз или вверх на ближайший период.

Купить или перепродать опцион ничем не сложнее типичной операции с фьючерсами, поскольку осуществляется через брокера. Получив опцион на покупку в качестве заявки, брокер отправляет ее в ядро биржи или выставляет в биржевом стакане по указанной цене. Ради уменьшения проскальзывания стоит убедиться, что стакан заполнен встречными заявками — так появляется шанс провести операцию с активом позже по заранее установленной стоимости.

Одним из примеров опциона могут стать акции Сбербанка: они могут вырасти, но неизвестно настолько, чтобы просто выгодно купить их. Как вариант стоит приобрести опцион на поставку на четкий срок, за который и предполагает дальнейший рост. Тогда контрагент будет вынужден продать акции Сбербанка по той цене, которая была закреплена в договоре. При оформлении сделки стоит заплатить гарантийное обеспечение (залог).

Но если произойдет ошибка, и акции банка снизятся, смысла покупать эти акции себе в убыток уже нет и можно просто не задействовать собственное право, оставляя залог.

Как изменить букву диска в Windows 10

Ноя 15, 2015 21:02

Стратегии опционов

Существуют четыре базовые стратегии для покупателей и продавцов опционов (Американские опционы):

Покупка опциона Call

Инвестор, ожидающий роста цены акций, может купить опцион Колл для покупки базового актива по фиксированной цене в будущем. Расходы при покупке опциона – премия продавцу. Инвестор не обязан покупать базовый актив, если рыночная ситуация будет ему не выгодна, но может сделать это в любой момент до истечения срока действия опциона.

Убыток инвестора ограничен премией по опциону, в отличие от неограниченного убытка при непосредственной покупке базового актива.

Держатель опциона Колл может продать свой опционный контракт в любой момент до истечения срока действия опциона. Это имеет экономический смысл в любое время, когда спотовая цена базового актива выше цены исполнения опциона. Инвестор получит прибыль в том случае, если цена базового актива вырастет больше, чем размер премии, которую он уплатил продавцу опциона.

Если цена базового актива к моменту истечения срока действия опциона упала ниже, чем цена исполнения опциона, держатель опциона не исполняет опцион и терпит убыток в размере премии.

Пример:

Если цена исполнения опциона Колл равна 1 000 рублей, а премия по опциону равна 50 рублей:

1 вариант: В течение срока действия опциона цена базового актива поднялась до 1300 рублей. Инвестор исполняет опцион (покупает базовый актив за 1000 рублей) и продает его на спот-рынке. С учетом уплаченной премии, прибыль инвестора составит 250 рублей.

2 вариант: В течение срока действия опциона цена базового актива упала до 900 рублей и выше не поднималась. В этом случае инвестор отказывается от своего права исполнения опциона и его убыток составляет 50 рублей.

Покупка опциона Put

Инвестор, ожидающий снижения цены базового актива, может купить опцион Пут для продажи базового актива по фиксированной цене в будущем. Инвестор не обязан продавать базовый актив, если рыночная ситуация будет ему не выгодна, но может сделать это в любой момент до истечения срока действия опциона.

Если цена базового актива до истечения срока действия опциона упала ниже, чем уплаченная продавцу премия за опцион, инвестор получит прибыль. Если цена базового актива не опустилась ниже цены исполнения опциона, инвестор потеряет только уплаченную по опционному контракту премию.

Важно отметить, что инвесторы, использующие опционы Пут, не обязательно должны владеть базовым активом. Можно продать базовый актив в шорт и откупить его, используя опцион

Продажа опциона Call

Инвестор, ожидающий снижения цены базового актива, может продать опцион Колл. За это он получает премию от покупателя опциона.

Если цена базового актива упала ниже цены исполнения опциона, покупателю опциона будет невыгодно его исполнение и прибыль продавца составит премия по опциону.

Пример:

Если цена исполнения опциона Колл равна 1 000 рублей, а премия по опциону равна 100 рублей:

1 вариант: Цена базового актива упала до 700 рублей и до окончания срока действия опциона не поднималась выше 1 000 рублей. Покупателю опциона невыгодно исполнять свой право и покупать базовый актив по 1 000 рублей, когда его можно купить на спот-рынке по 700-1 000 рублей. Он отказывается от исполнения опциона и прибыль продавца составит 100 рублей.

2 вариант: До окончания срока действия опциона цена базового актива поднялась до 3 000 рублей. Покупатель опциона исполняет свое право купить базовый актив по 1 000 рублей и продает его на спот-рынке по 3 000 рублей. Убыток продавца опциона составит 900 рублей.

Продажа опциона Put

Инвестор, ожидающий роста цены базового актива, может продать опцион Пут. За это он получает премию от покупателя опциона. Если цена базового актива в течение срока действия опциона будет выше цены исполнения опциона, продавец опциона получит прибыль в размере премии.

Если цена базового актива упадет ниже цены исполнения опциона, больше, чем размер премии, продавец опциона получит убыток.

Достоинства и недостатки опционных стратегий

Опционные стратегии имеют разные соотношения дохода и убытка в зависимости от выбранной стратегии. Достоинствами стратегий покупки опционов является ограниченный убыток (премия по опциону) и неограниченный доход. Недостатками стратегий продажи опционов является ограниченный доход и неограниченный размер убытка.

С точки зрения теории вероятностей более безопасными считаются стратегии покупки опционов. Опытные трейдеры используют продажу опционов, но только как часть сложных опционных стратегий.

Как работать с put опционом

Для извлечения максимального профита от опционов пут искушенные игроки прибегают к соответствующей стратегии — заключают контракты на ЦБ и инструменты, что отличаются высокой волатильностью. Это повышает шансы на стремительное падение БА, дающее высокую прибыль держателю option put.

Пример реальной сделки

Приведу пример реального опционного контракта, который предлагается на Чикагской бирже (см. скриншот):

- базовый актив — фонд EWG;

- текущая цена БА на июнь 2019 — $28;

- страйк пут — $24 (ниже актуальной цены на 14,29 %);

- премия — $0,5 на акцию;

- количество бумаг — 100.

Длинный пут в случае, если 1 бумага к началу 2020 года дороже $24, приносит убыток. То есть здесь типичный опцион «вне денег».

Экзотические опционы

Опционный контракт, при заключении которого оговаривается вид базисного актива, объём контракта, цена покупки или продажи, тип и стиль называется стандартным (standard) или «ванильным» опционом (plain vanilla option). С развитием рынка в условия опционных контрактов стали включать дополнительные переменные в ответ на запросы покупателей, вызванные особенностями риска, который они хотели бы хеджировать опционами. Так как внебиржевой рынок опционов отличается гибкостью, то дополнительные оговорки просто отражались на величине премии, уменьшая или увеличивая её.

Особо удачные изобретения стали предлагаться на рынке в массовом порядке. Так возникли нестандартные (non-standard) или экзотические опционы (exotic options или просто exotics). Временем появления рынка экзотических опционов считается конец 80-х годов.

К экзотическим опционам относят азиатские, барьерные, сложные опционы, а также свопционы.

Валюта:

Опционная премия

Опционная премия – это компенсация финансового риска продавцу. Она покрывает его убыток в случае, если покупателю опциона невыгодно его исполнять.

Вот простой пример опционного договора: покупатель и продавец заключили опционный договор о возможности покупки покупателем у продавца 10 000 долларов по курсу 50 рублей в течение двух месяцев, начиная с настоящего момента. Предположим, что в течение этих двух месяцев курс доллара вырос и составил 70 рублей. Тогда покупателю опциона выгодно потребовать исполнения условия опционного договора и купить 10 000 долларов по низкому курсу. И соответственно, если курс упал до, например, 49 рублей, то исполнение опционного договора покупателю может оказаться невыгодным, и тут он может не воспользоваться своим правом и не купить это количество валюты у продавца опциона.

Сделка с колл-опционом

Допустим, акция сейчас стоит 5000 Р. Покупатель опциона говорит продавцу: «Давай я заплачу тебе сейчас 1000 Р, но через год, если я захочу, ты мне продашь эту акцию за 5000 Р». Продавец соглашается, получает 1000 Р и надеется, что через год акция не подорожает, а лучше подешевеет. А дальше возможны варианты.

Через год акция стоит больше 6000 Р — например 8000 Р. В этом случае покупатель в плюсе: он заплатил 1000 Р год назад, сейчас отдаст оговоренные 5000 Р — в итоге он заплатит 6000 Р и получит актив, который сейчас стоит 8000 Р. Прибыль покупателя — 2000 Р. Убыток продавца — 2000 Р: он получил 1000 Р год назад и 5000 Р сейчас, но при этом должен продать актив, который стоит 8000 Р.

Через год акция стоит меньше 5000 Р — например 4000 Р. В этом случае покупатель в минусе: он заплатил 1000 Р год назад, а сейчас может заплатить 5000 Р за актив, который в реальности стоит 4000 Р. Тут и срабатывает важный момент: у покупателя есть право, но не обязанность выкупить актив. Конечно, покупатель в здравом уме не будет платить продавцу 5000 Р за актив, который в реальности стоит 4000 Р. То есть контракт не исполнится. Убытки покупателя — 1000 Р, которые он заплатил год назад. Прибыль продавца — 1000 Р, которые он получил год назад.

Через год акция стоит 5000—6000 Р — например 5500 Р. В этом случае покупатель в минусе, но есть нюансы. Он год назад заплатил 1000 Р, которые уже не вернуть, а сейчас может заплатить еще 5000 Р, чтобы получить актив, который в реальности стоит 5500 Р. Если он не воспользуется своим правом купить актив, то потеряет 1000 Р, заплаченные год назад. А если воспользуется, то потеряет всего 500 Р: заплатил 6000, а получил актив за 5500. Со стороны продавца дело обстоит так: год назад он получил 1000 Р, а сейчас еще получит 5000 Р за актив, который стоит 5500. Итого 500 Р прибыли.

Как работать с Колл и Пут опционами?

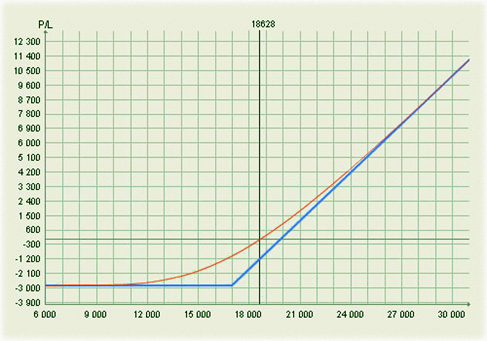

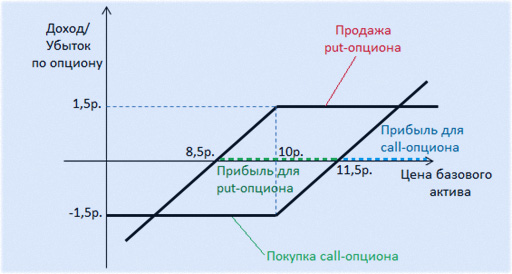

Теперь давайте разберемся как с ними работать. Итак Колл опционы (Call) и Пут опционы (Put), это определяющие виды опционов, дающие право покупать и продавать базовые активы.

Рассмотрим на графике ниже, как происходит покупка Call опциона. Графически, по оси «X» откладывают цену базовых активов (слева на право по возрастанию). По оси «У» отмечается прибыль или убыток (выше нулевой отметки – прибыль, ниже – убыток). Для получения прибылей, опционы необходимо продавать за премию, размер которой больше от уплаченной продавцу. Если Вы точно уверены, что стоимость актива в период исполнения контракта именно на спотовом рынке будет намного выгоднее, чем рыночная, то можно использовать право приобретения либо продажи актива, дождавшись срока экспирации данного опциона.

На графике выше – приобретая Колл опционы (Call), Вы сразу получаете убытки (линия доходов расположена ниже нулевой отметки). Данный убыток равен выплаченной премии продавцу опциона. Если во время экспирации данного опциона, на рынке цена актива будет выше той самой цены исполнения (страйк), то, как видно на том же графике, убыток начнет снижаться и постепенно перейдет в прибыль.

Отсюда для покупателей опционов формулируется одно общее правило – Колл опционы (Call) будут исполняться тогда, когда цена активов на рынке (соответственно в момент экспирации контрактов) будут выше цены исполнения, либо будет находиться на том же уровне или ниже.

Продавцам Call опционов, может принести большие потери такая ситуация, когда курс акции стремительно вырастет при том, что он их не купил по наименьшей цене. Здесь, ему придется приобретать базовый актив (акции) по ценам спотового рынка, а продавать по ценам исполнения опционов. Чтобы застраховаться от возникновения подобных ситуаций, продавцы могут покупать базовые активы параллельно с продажей опционов. Так при возрастании стоимости актива, они не понесут дополнительных потерь, поставляя уже имеющиеся у них активы. В случаях создания продавцами Call опционов без страховки позиций, опционы называются непокрытыми. При обратной ситуации, опционы являются покрытыми.

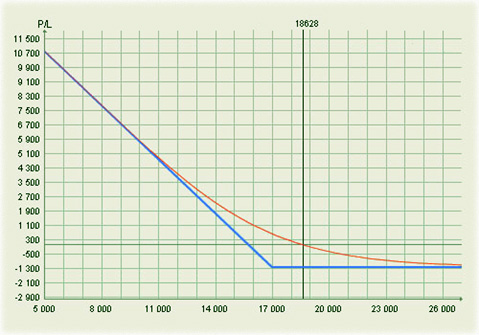

Порядок приобретения и продажи Пут и Колл опционов

Для этого, используем график ниже. Здесь мы видим, что приобретая Пут опционы (Put), убытки формируются в размерах премий за опционы. В зону прибыльности, мы начнем входить по мере того, как цены исполнения контрактов начнут становиться выше, нежели цены на рынке.

Другими словами, по мере того, как наша спотовая цена по активу будет снижаться. Пут опционы (Put) дадут возможность при исполнении нами сделок продавать активы по ценам выше их стоимости на рынке спот.

Из вышеизложенного можно вывести для тех, кто покупает Пут опционы (Put) общее правило: – опционы (Put) не будут исполнены в том случае, когда ко времени экспирации рыночная цена активов будет выше или равной цене по исполнению опционов. А исполняются такие опционы, когда стоимость активов ко времени экспирации будет меньше, чем цена исполнения.

Результаты сделок для продавцов и покупателей противоположны. Продавцы могут получить максимальный доход в виде премии, а их убытки полностью зависят от курсовой цены базовых активов.

Колл и Пут опционы – в чем преимущества?

Основное достоинство, которым обладают Колл опционы (Call) и Пут опционы (Put), это контроль над рисками. Прежде чем трейдер начнет торговлю, он вводит в специальное поле сумму, которую желает инвестировать. После этого он видит, сколько с данной суммы можно получить прибыли при удачном исходе либо сколько потеряет при неудачном. Поэтому размеры своих доходов от сделок и размеры рисков, трейдеры знают заочно, это делает трейдинг опционами самым безопасным видом спекуляций.

Также достоинством опционов является возможность вести торги в онлайн режиме. Трейдеру нет необходимости загружать на ПК громоздкие программы. Достаточно просто зарегистрироваться у брокера, получить доступ к личному кабинету и начать торговать. Ну, и конечно же Колл опционы (Call) и Пут опционы (Put), это возможность получать высокие доходы (от 85% и выше) от вложенных инвестиций, причем в самые кратчайшие сроки. Здесь Вы сами в праве выбирать время для исполнения опционов.

Деривативы: что это, виды финансовых дериватив

Существование и развитие рынка ценных бумаг во многом является определяющим фактором для стабильности экономики страны. В его, на первый взгляд, монолитной структуре, тем не менее, выделяются отдельные элементы, которые также называют рынком, поскольку характер товара несколько отличается от базовых ценных бумаг.

Один из таких сегментов по характеру обращающегося на нем товара называется рынком производных ценных бумаг. К ним относятся т. Таким образом, обращение производных ценных бумаг служит для извлечения прибыли из колебания цены биржевого актива.

Что такое деривативы -валютные, производные ценные бумаги, товарные инструменты

Производные ценные бумаги или деривативы в переводе с английского означают соглашение, договор, контракт особого рода. При его заключении стороны договора покупают возможность (право) или обязуются выполнить некие действия, связанные с предметом договора, т. Дериватив имеет статус производного инструмента на финансовом рынке, поэтому представляет собой «ценную бумагу про ценную бумагу», ибо в нем идет речь о купле/продаже, предоставлении/получении именно ценной бумаги.

В деривативе зафиксировано свободное волеизъявление сторон на продажу данного контракта, т. Стоимость базового актива, составляющего предмет договора и цена самого контракта – дериватива обычно взаимосвязаны, но могут значительно отличаться. Не всегда, покупая дериватив, покупатель рассчитывает получить базовый актив. Чаще всего целью приобретения является хеджирование, т.

Характерные черты производных финансовых инструментов отчетливо прослеживаются в процессе купли-продажи:

- стоимость дериватива меняется при изменении стоимости заложенного в договоре базового актива, будь то ценная бумага, кредитный рейтинг, товар или процентная ставка

- затраты на его приобретение значительно меньше иных финансовых инструментов, стоимость которых тесно увязана с колебаниями конъюнктуры рынка

- расчеты по сделкам контракта предполагается проводить в будущем

Виды деривативов

Поскольку производные ценные бумаги взаимосвязаны с биржевыми, и сами также являются их разновидностью, то рынок, на котором они обращаются, строится на основе одинаковых рыночных законов. Участники рынков также зачастую совпадают. Отсюда же вытекают разновидности деривативов:

- совокупность сделок, отличающихся различными по срокам датами валютирования, т.е. валютный своп

- кредитный своп в качестве страховки от долгового дефолта

- опцион – тип контракта на право продажи/покупки актива, при котором продавцы/покупатели заранее согласовывают возможную цену в определенном промежутке времени

- процентный своп (IRS) – тип соглашения c фиксированным процентом, который одна из договаривающихся сторон заплатит в установленный срок другой стороне

- форвард или форвардный контракт, обязательный для сторон договора, но рассчитанный на осуществление сделки в будущем. Все остальные условия фиксируются во время ее проведения

- фьючерс – вариант контракта, в котором определены только стоимость и срок поставки. Все остальное содержится в прилагаемой спецификации биржевого контракта. До окончания срока его действия стороны имеют обязательства перед биржей

- свопцион – контракт так же заключаемый на будущий период, на предстоящую дату, но не обязывающий непременно совершать сделку

Кроме указанных производных инструментов, есть и другие: контракт на разницу цен, конвертируемые облигации, депозитарная расписка, кредитные производные.

Ниже следует список аргументов (параметров) и их описание:

— устанавливает имя файла cookie и хранится в переменной среды с именем HTTP_COOKIE_VARS. Эта переменная используется для доступа к файлам cookie.

— устанавливает значение именованной переменной и представляет собой контент, который вы действительно хотите сохранить.

— определяет время хранения cookie в секундах с 00:00:00 по Гринвичу 1 января 1970 года. По истечении этого времени cookie станет недоступным. Файлы cookie удаляются после закрытия браузера.

— Указывает каталоги, для которых действителен файл cookie. Одиночный символ прямой косой черты задает, что файл cookie является действительным для всех каталогов.

— может использоваться для указания имени домена в очень больших доменах и должно содержать не менее двух периодов. Все файлы cookie действительны только для хоста и домена, для которых они созданы.

— может быть установлено 1, чтобы указать, что файл cookie должен передаваться только через защищенное соединение HTTPS. В противном случае это значение равно 0, и это означает, что файл cookie может передаваться через обычное соединение HTTP.

Чем торговля опционами отличается от фьючерсов

Если описать, что такое опционы и фьючерсы простыми словами, то ключевое отличие заключается в гибкости:

- При работе с опционами покупатель приобретает право на покупку-продажу базового актива в будущем.

- При работе с фьючерсами стороны договариваются о сделке, отложенной по времени. У покупателя нет выбора относительно исполнения сделки в момент экспирации.

Пример с фьючерсом Газпрома

- Цена базового актива вырастет, например, до 250 руб. за бумагу, то покупатель все равно сможет купить акции по 185,96 руб.

- Цена упадёт, например, до 150 руб. за 1 ценную бумагу, трейдер все равно покупает их по 185,96 руб. за одну. Фактически теряет 35,96 руб. на каждой акции. Но обычно фьючерсы используют для спекулятивных операций и редко держат до экспирации. По ним либо фиксируется результат встречными позициями, либо контракт переносится на следующий месяц.

При работе с опционами в той же ситуации трейдер мог исполнить контракт при благоприятном изменении цены для него. Если стоимость акций падает, нет смысла делать это. Выгоднее потерять уплаченную при покупке контракта премию и не пользоваться правом на покупку ценных бумаг Газпрома. В этом ключевое отличие фьючерса от опциона

Если речь идет о маржируемом типе, разница уже не столь очевидна. В момент покупки контракта на счете блокируется гарантийное обеспечение. Во время клиринга происходит выплата вариационной маржи, позиции переоцениваются постоянно. Во время экспирации в терминале просто появится соответствующий фьючерс вместо опциона.

Спецификация опциона

Рассмотрим пример реального опциона на Московской бирже:

Краткое наименование контракта включает буквенный код базового актива (акции Аэрофлота, ALFT) и дату исполнения (19 июня). Контракт заканчивается на СА6500. «С» означает call, «A» — американский. 6500 рублей — цена страйк, о которой ниже.

Цена страйк. Страйк в спецификации изменяется для выбора опционного контракта: разный страйк — разный опцион. Можно выбрать из предложенного списка опцион с одними и теми же условиями, но разным страйком. Интервал страйков у каждого опциона свой, но, как правило, он достаточно большой — минимум и максимум могут отличаться в несколько раз. Это обеспечивает лучшую ликвидность, причем выбрать себе опцион с подходящим страйком может и покупатель, и продавец.

Категория — американский опцион, исполняемый по желанию держателя в любой момент до срока его окончания. Т.е. держателю не нужно дожидаться 19 июня, если в силу текущей рыночной ситуации опцион показывает хорошую прибыль.

Тип расчетов: маржируемый. Маржируемый — это особый тип опционов, обращающихся на Московской бирже. Их суть в том, что вместо уплаты премии, как в нормальном опционе, на счетах резервируется гарантийное обеспечение (как у фьючерсов), а после закрытия позиции просто рассчитывается вариационная маржа. Так, по страйку 7500 гарантийное обеспечение покупателя 1629,42 руб, продавца — 1679,3 руб.

Лот = 1 фьючерс. Фьючерс AFLT-6.19 состоит из 100 акций Аэрофлота при текущей цене 9624 рубля на 06.06.2019 г. Таким образом, если страйк был 6500, то реализовав опцион по этой цене сегодня можно получить очень неплохую прибыль. Выигрыш получился из-за резкого роста цены с последнего дня мая: за 4 дня акции поднялись примерно с 90 до 97 рублей.

Ценой маржируемого опциона является его премия, которая обычно заметно меньше страйка. Премия не является константой, так что не стоит в спецификации, и возрастает в периоды волатильности рынка. У опциона пут на индекс РТС со страйком в 110 000 стоит последняя цена 350, но в стакане всего по 4 предложения на покупку и на продажу, с разлётом ордеров от 50 до 900. Обозначения кодов опционов прописаны здесь: https://www.moex.com/a214.

На зарубежных биржах со стороны покупателя перечисляется премия, которую сразу же получает подписчик, а со стороны продавца резервируется гарантийное обеспечение. Эта же система ранее была и на Московской бирже. На внебиржевом рынке всё строится на договорных отношениях и документальном оформлении, что ещё больше увеличивает риск по сделкам.

А вот пример опциона на чикагской бирже. Базовый (отслеживаемый) актив здесь фонд EWG, который отображает индекс главных акций Германии. Что мы видим? Во-первых, текущую на июнь 2019 года цену фонда 28$. Во-вторых, предложения двух опционов со страйком в 31 и 24 доллара. Первый выше текущей цены на 10.71%, второй ниже ее на 14.29%.

Премия (цена опциона) на одну акцию EWG составляет 0.1 и 0.5 доллара. Опцион содержит 100 акций, так что указанные суммы умножаются на 100. Короткий колл предполагает прибыль в размере премии, если цена фонда к началу 2020 года будет ниже 31 $, а длинный пут даст убыток, если фонд будет стоить выше 24 $. Текущая цена 28, так что первый опцион «в деньгах», а второй «вне денег». Это логично, так как во втором случае прибыль держателя опциона пут неограничена, и это компенсируется необходимостью дополнительного движения цены. А вот продавец опциона колл может получить только небольшую премию — поэтому имеет преимущество в цене.