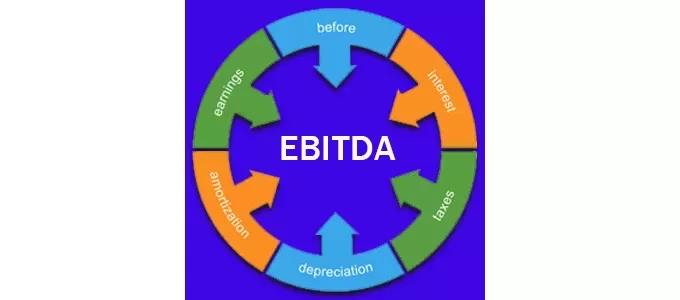

Ebitda usali: прибыль до вычета процентов, налогов и амортизации

Содержание:

- Как рассчитать EBITDA – пошаговая инструкция

- Проверка орфографии в Телеграмм

- EBITDA: что это простым языком

- Заемные средства и EBITDA

- Методики и формулы расчета EBITDA и производных

- Недостатки коэффициента EBITDA

- Как считают

- База расчета EBITDA

- Что такое ebitda простым языком: плюсы и минусы

- Формула расчета EBITDA

- Бесплатный сайт знакомств в Питере

- Что такое ЕБИТДА

- Модификации показателя

- Преимущества и недостатки показателя EBITDA

- Что такое Долг/EBITDA простыми словами

- Заключение

Как рассчитать EBITDA – пошаговая инструкция

Показатель EBITDA не используется в бухгалтерском учете, то есть российские компании вовсе не обязаны производить его расчет, однако торговля сегодня является настолько конкурентной средой, что привлечь новых инвесторов желает каждый дальновидный бизнесмен. Те, кто вкладывает деньги в чужое дело, по меньшей мере хотят знать, сколько оно стоит. Именно для этого обычно и вычисляется ЕБИТДА. Как же рассчитать показатель? Постараемся ответить на этот вопрос простым языком, рассмотрев два варианта нахождения искомой прибыли.

Первый способ

Чтобы выяснить значение ЕБИТДА, потребуется:

- Найти чистую прибыль;

- Определить сумму расходов по налогу на прибыль;

- Рассчитать возмещенный налог на прибыль;

- Узнать размер полученных и уплаченных процентных платежей;

- Сделать амортизационные отчисления;

- Произвести переоценку активов.

Тогда оригинальная формула расчета показателя будет выглядеть следующим образом:

Данная формула соответствует требованиям МСФО и GAAP, а это значит, что сделанный по ней расчет ЕБИТДА будет представлять собой именно ту информацию, которую желают получить иностранные инвесторы.

Второй способ

Такой вариант максимально адаптирован к российским нормам бухгалтерского учета, что позволяет делать расчеты, пользуясь только годовой отчетностью, не прибегая к поискам дополнительных данных, что, конечно, существенно облегчает процесс вычислений.

Данные для расчета следует взять из Отчета о финансовых результатах компании. В документе каждая строка имеет свой код, благодаря чему формулу можно переписать следующим образом:

Сумма амортизационных отчислений берется из годовой отчетности. Стоит иметь в виду, что расчет по этой формуле не дает возможности получить результат, лишенный некой погрешности, поскольку оригинальный вариант вычислений предполагает работу с большим объемом данных.

Проверка орфографии в Телеграмм

Если вы не уверены в правильности написания некоторых слов/предложений, можно воспользоваться ботом для проверки орфографии в Телеграм!

- Откройте раздел с чатами и впишите в поисковую строку @Engy_Orthography_Bot;

- Для начала общения введите команду /start;

- Введите слово или предложение с ошибкой – ответным сообщением получите верный вариант написания.

Робот-помощник бесплатный, работает в мобильной и десктопной версии без ограничений.

К тому же, мессенджер обзавелся поддержкой правописания в последнем обновлении – некорректно введенные словечки будут подчеркнуты красной чертой. Удобно для тех, кто сомневается в правильности написания определенных слов!

EBITDA: что это простым языком

Показатель, полное наименование которого — Earnings before Interest, Taxes, Depreciationand Amortization (ЭБИТДИЭЙ или ЭБИТДА), демонстрирует полученную институциональной единицей прибыль до расчетов с бюджетом по налогам, погашения процентов по займам и аннулирования амортизационных расходов.

Изначально он использовался для оценки целесообразности проведения сделок по слиянию и поглощению путем вычисления и сравнения эффективности деятельности нескольких компаний на рынке.

Сегодня сферы его применения стали гораздо шире: на основании него оценивается рентабельность инвестиций, долговая нагрузка (путем сопоставления с финрезультатами) и платежеспособность, проводится анализ операционных итогов деятельности.

Заемные средства и EBITDA

Кроме того, данный показатель применяется для оценки долговой нагрузки на предприятие. Конечно, самым «красноречивым» является в данном случае коэффициент финансового рычага (ЗАЕМНЫЕ СРЕДСТВА / СОБСТВЕННЫЙ КАПИТАЛ). Однако, если рассчитать тот же финансовый рычаг, где в знаменатели дроби будет стоять EBITDA, то мы получим показатель, анализирующий реальную возможность фирмы рассчитаться по долгам, используя лишь создаваемые резервы своей производственной деятельности. Ведь где ж еще предприятие может взять средства для оплаты долгов, если не из прибыли.

Таким образом, с помощью значения EBITDA возможно определить уровень:

- платежеспособности компании;

- вероятности погашения существующих долгов.

Отношение долга к EBITDA демонстрирует возможности предприятия оплачивать свои обязательства. По факту – это показатель долговой нагрузки. Кроме того, сам EBITDA, взятый в чистом виде, отражает интенсивность поступления финансов, которые могут понадобиться для оплаты долгов компании. Практика показывает, что EBITDA — это самый точный показатель, показывающий реальное финансовое состояние компании, наряду с показателем ликвидности.

Таким образом, можно определить финансовый рычаг EBITDA по формуле:

Коэффициент отношение долга к EBITDA = Совокупные обязательства (краткосрочные + долгосрочные) / EBITDA

Считается приемлемым значение коэффициента Debt / EBITDA на уровне, меньше 3. Величина, выше 5, свидетельствует о том, что у предприятия есть реальные трудности с обслуживанием своей задолженности. Кроме указанного экономическая теория выделяет дополнительные производные соотношения к EBITDA, характеризующие долговое здоровье фирмы:

Net Debt / EBITDA

Чистый долг (все обязательства компании за минусом ее высоколиквидных активов) к EBITDA.

EBITDA / Interests – отношение прибыли к расходам на оплату процентных платежей.

Методики и формулы расчета EBITDA и производных

Несмотря на значимость показателя, ситуация с методиками его нахождения весьма запутана.

Так, согласно МСФО, он и его производные не рассчитываются, поскольку они считаются финансовыми параметрами non-GAAP, не нашедшими отражения в правилах бухучета США.

Российские же стандартны, наоборот, предлагают несколько способов:

прямой:

Выручка – Расходы (за исключением Нп, % и А).

«эталонный», учитывающий данные как по МСФО, так и по GAAP:

Пч+ Нпупл- Нпупл+Рч-Дч+%опл-%пол+А-ПерА

или

EBIT+А-ПерА

поверхностный, использующийся для получения представлений об общей картине

EBIT+А

Существуют также методики расчета ЭБИТДИЭЙ по отчетным формам:

- адаптированная под отечественный учет, но имеющая погрешность в сравнении с расчетом по МСФО:

Ф. 2 стр. 50 + Ф. 5 А

- применимая для РСБУ, но позволяющая рассчитать только EBIT ввиду сложностей получения амортизационной суммы:

Ф. 1 стр. 2200 + Ф. 1 стр. 2330 + А

На основании EBITDA рассчитываются также следующие производные:

- вышеупомянутая EBIT. При равенстве EBITDA разница EBIT означает следующее: компания А избрала ускоренный амортизационный метод, компания В – равномерный. В этом и состоит особенность показателя применительно к РФ.

- «EBIT — %опл». Демонстрирует нужду в заемных средствах. Если EBT существенно < EBIT, это означает, что из компании утекают средства в виде %;

- Debt/EBITDA. Рассчитывается путем соотношения чистого долга и EBITDA, используется для оценки рентабельности компании при сравнительном анализе;

- EBITDA margin. Подразумевает рентабельность EBITDA, является соотношением EBITDA к выручке;

- EBITDA coverage. Коэффициент процентного покрытия, соотношение EBITDA к %опл.

Недостатки коэффициента EBITDA

Другая причина популярности показателя EBITDA заключается в том, что он не учитывает расходы на амортизацию. Все организации обязаны начислять амортизацию на объекты основных средств в соответствии с требованиями бухгалтерского учета. Законодательством предусмотрены разные способы списания первоначальной стоимости имущества на себестоимость продукции. Например, если организация применяет линейный способ, то стоимость будет списываться равномерно одинаковыми частями.

Так, если компания поставила на баланс автотранспортное средство по первоначальной стоимости 400 тыс. рублей, то при использовании линейного способа начисления амортизации ежегодно на протяжении четырех лет в составе расходов компании будет учитываться 100 тыс. рублей. Но по факту компания эти расходы нести не будет, значит, ее реальная прибыль будет больше значения, отраженного в бухгалтерской отчетности. Поэтому финансисты называют амортизацию «бумажным расходом»: она отражается только на бумаге. Поэтому с помощью показателя EBITDA можно оценить настоящую операционную рентабельность компании.

Но это преимущество показателя довольно противоречиво. Так, известный американский финансист и инвестор Уоррен Баффет скептически относится к EBITDA. Ему принадлежит знаменитое выражение: «Неужели менеджеры думают, что капитальные расходы несет зубная фея?»

Уоррен Баффет говорит о том, что в отчете о финансовых результатах не отражаются инвестиционные расходы, связанные с приобретением техники, оборудования, транспорта, зданий и сооружений. Все эти объекты основных средств требуют значительных капитальных вложений и впоследствии будут использоваться на протяжении длительного периода времени. Получается, что EBITDA характеризует только текущую деятельность компании, не учитывая операций компании в инвестиционной сфере.

При этом любое оборудование со временем изнашивается и обесценивается. Морально и физически устаревшие основные средства требуют замены или ремонта. Компания должна заранее откладывать деньги на эти цели, в противном случае, когда возникнет острая необходимость купить новое оборудование, а средств на это не будет, все может обернуться банкротством организации.

Таким образом, исключая амортизацию, мы забываем о необходимости создания ремонтного фонда или создания резерва для покупки новых объектов основных средств.

В мировой практике есть много примеров компаний, которые стали банкротами потому, что топ-менеджеры специально или неосознанно преувеличивали финансовые результаты, используя показатель EBITDA

Поэтому важно понимать, что применение этого показателя требует отдельного учета амортизационных расходов.

Как считают

Поскольку на EBITDA не распространяются общепринятые стандарты учёта, показатель не входит в стандартные формы отчётности. Для его расчёта нужно знать отдельные показатели без учёта НДС. Например:

- размер операционной прибыли;

- затраты на оплату труда;

- налоги на транспорт, землю, имущество и подобные сборы.

EBITDA можно корректировать на прочие расходы и доходы. В расчёте могут учитывать курсовые разницы, продажи капитальных активов и прочее.

EBITDA отображает планируемую или полученную прибыль, потому часть необходимой информации берут из «Отчёта о финансовых результатов» или из «Бюджета доходов и расходов».

Сложность применения классической бухгалтерской отчётности в том, что амортизацию показывают в составе прочих статей затрат. Поэтому бухгалтерских отчётов недостаточно для исчисления EBITDA.

Данные по амортизации указывают в пояснительной записке либо в расшифровках к балансу. Но нужной информации там может и не оказаться. По этой причине в управленческой отчётности желательно утвердить специально разработанную форму отчёта о прибылях и убытках, которая позволит рассчитывать EBITDA без иной документации.

Что касается методики расчёта, то для этого применяют разные формулы. Наиболее популярна такая формула расчёта:

EBITDA = выручка – (прямые затраты + косвенные затраты) – (расходы на оплату труда + социальные налоги, взносы и сборы) – операционные налоги (за исключением НДС и налога на прибыль) + прочие доходы – прочие расходы

Компании могут самостоятельно выбирать, какие расходы и доходы включать в расчёт. При изменении методики расчёта значение EBITDA может значительно поменяться. К примеру, игнорирование курсовой разницы по валютной выручке и соответствующих убытков завысит значение итогового показателя.

Один из наиболее простых способов манипуляции EBITDA заключается в продаже продукции условно-контролируемым организациям. Поскольку при расчёте не учитывают денежные потоки, то получать оплату от покупателей не обязательно.

Впоследствии долг может быть погашен неденежными методами. Этот способ прост, поскольку не нужно изымать из оборота денежные активы. При этом прозрачность операционной деятельности сохраняется.

Так как EBITDA не относится к унифицированным показателям, рекомендуется всегда уточнять, что именно было включено в расчёт.

Состав EBITDA в финансовой отчётности ПАО «Газпром»

Рассчитать EBITDA можно и обратным расчётом от чистой прибыли:

EBITDA = чистая прибыль + начисленный налог на прибыль + проценты к уплате + амортизация – налог на прибыль к возмещению – проценты к получению

Рассчитаем EBITDA от чистой прибыли. Основную часть данных можно получить из «Отчёта о финансовых результатах». Данные об амортизации — в «Пояснении к бухгалтерскому балансу». Чистая прибыль условного ООО «Фортуна» за 2019 год составила 5 млн рублей. Налог на прибыль к уплате — 1 млн рублей. Начисленная амортизация составила 500 тыс. рублей. Проценты по полученным займам и кредитам — 800 тыс. рублей. Процентов к получению — нет. Отклонений между бухгалтерским и налоговым учетом не возникло и, следовательно, налога на прибыль к возмещению не образовалось.

Расчёт:

5 000 000 + 1 000 000 + 800 000 + 500 000 = 7 300 000 рублей

Из расчёта следует, что организация в состоянии нести годовую кредитную нагрузку в объеме до 7,3 млн рублей.

При сравнении компаний одинаковой отрасли часто применяют модернизированные EBITDA. Так для ритейла применяют показатель EBITDAR. Значение корректируется на размер оплаты за арендуемые площади. Аналогичный показатель применяют в авиационной отрасли, корректируя результат на объём выплат за самолёты, приобретённые в лизинг:

EBITDAR = EBITDA + (расходы на аренду / операционный лизинг)

При таком подходе сглаживается разница в расходах для отличающихся компаний.

В добывающей отрасли применяют иной скорректированный показатель — EBITDAX. Здесь учитывают стоимость разработки:

EBITDAX = EBITDA + затраты на разведку

В этом случае игнорируется разница в учёте расходов. Порядок признания затрат на разведку отличается в учётных политиках добывающих компаний.

База расчета EBITDA

Под базисом вычисления ЭБИТДИЭЙ подразумеваются следующие данные финансовой отчётности:

- чистая прибыль (Пч);

- сумма налога на прибыль, которую требуется уплатить в бюджет (Нпупл);

- сумма возмещения налога на прибыль (Нпвозм);

- чрезвычайные расходы (Рч) и чрезвычайные доходы (Дч) за период;

- проценты к оплате по кредитам, дивидендам (%опл), полученные вследствие вложения средств (%пол);

- амортизационные вычеты по материальным и нематериальным активам (А)

- сумма переоценки активов (ПерА).

На западе показатели 1-5 являются составными элементами EBIT, операционной прибыли. Она представляет собой разницу между валовой прибылью и всеми накладными издержками.

Обратите внимание

С точки зрения бухучета, EBITDA и EBIT —разные величины. Первая – сумма операционных и не операционных доходов (за исключением процентов и амортизации). Во вторую они не включены.

Что такое ebitda простым языком: плюсы и минусы

Преимущества показателя

Преимуществом мультипликатора ebitda перед схожими показателями является присутствие амортизации в расчетах. По дорогостоящим основным средствам компании не могут сразу списать затраты на их приобретение и ввод в эксплуатацию в расходы для целей бухгалтерского и налогового учета. Поэтому их стоимость в виде амортизации списывается в расходы постепенно пропорционально установленному сроку полезного использования. Т.е. компания, в большинстве случаев, уже давно заплатила поставщику и, списывая расходы в виде амортизации, деньги с баланса компании не уходят.

В качестве примера можно рассмотреть оборудование, приобретенное компанией за 60 тыс. долларов. Поставщику заплатили сразу, т.е. с расчетного счета ушло единоразово 60 000$. Затраты на его приобретение указываются в отчетности в составе расходов по статье “Амортизация” в течение трех лет, т.е. по 20 тыс. долларов ежегодно. Получается, что вроде как расходы имеются, но деньги из компании не уходят.

По факту амортизационные отчисления не влияют на денежный поток за исключение периода их приобретения. Поэтому амортизация прибавляется к чистой прибыли и ebitda отражает более реальный финансовый результат без уменьшения на суммы, выбывшие из компании в предыдущих периодах.

Таким образом, мультипликатор ebitda особенно полезен на стадии первичного отбора компании при проведении фундаментального анализа акций. Также показатель удобен тем, что очищен от влияния различных систем учета и налогообложения. Рассчитав ebitda для интересующих инвестора компаний из одной отрасли и сравнив цифры, можно быстро выделить лидеров в отрасли и дальнейший расчет мультипликаторов проводить только для отобранных кандидатов. Это существенно экономит время, а следовательно, и деньги.

Нет ни одного показателя, которые бы не имели две стороны.

Недостатки мультипликатора

Основной негативный нюанс заключается в том, что он не входит в международные стандарты учета. Расчет показателя осуществляется разными методиками, чем успешно могут оперировать бухгалтера и финансисты. Для проведения сравнительного анализа в идеале показатель нужно рассчитывать самостоятельно по одной из вышеуказанных формул для каждой компании и только после этого производить отбор. Это требует времени и определенных навыков.

Крайне негативно о показателе ebitda высказывается Уоррен Баффетт, утверждающий, что данный мультипликатор не способен отразить инвестиционную составляющую компании. В этом случае, для более детального изучения проводится анализ изношенности оборудования. Полученные данные сравниваются с инвестиционной политикой компании.

Также показатель не затрагивает следующие существенные составляющие бизнеса:

- оборачиваемость запасов на складах,

- капитальные затраты на расширение производства,

- отличие налоговых ставок по налогу на прибыль в разных странах и т.д.

В защиту можно сказать, что на первичном этапе отбора большинство игнорируемых ebitda значений не мешает оценить объем прибыли для выявления потенциала роста ценных бумаг из одной отрасли в краткосрочной и среднесрочной перспективе.

В статье я постарался объяснить, что такое ebitda простым языком с примерами расчета и как его можно использовать для отбора и анализа акций. Но изучение только одного этого параметра не расскажет вам о положении дел в компании, поэтому также рассматривают отношение ev, долга к ебитда и т.д. О них я расскажу отдельно в следующих статьях.

Формула расчета EBITDA

Показатель EBITDA рассчитывается с использованием информации, которую можно найти в балансе и отчете о прибылях и убытках компании.

Данные о доходах, налогах и процентах содержатся в отчете о прибылях и убытках. Данные об износе и амортизации содержатся в примечаниях к операционной прибыли или в отчете о движении денежных средств. Расчет ЕБИТДА заключается в том, чтобы к операционной прибыли, также называемой прибылью до вычета процентов и налогов (EBIT) добавить износ и амортизацию.

Универсальная формула расчета

Если EBITDA показывает отрицательное значение, это говорит об убытках компании. Положительное значение показателя не всегда свидетельствует о прибыльности компании. Возможно, после уплаты всех расходов, денежный поток компании покажет отрицательное значение.

Расчет по МСФО

Международный стандарт финансовой отчетности считается наиболее точным видом финансовой отчетности предприятия. Он не позволяет манипулировать данными, поэтому многие аналитики считают показатель EBITDA на основе данных, содержащихся в МСФО. Формула расчета по МСФО выглядит следующим образом:

Расчет по РСБУ

Большинство предприятий отказались от расчета EBITDA по РСБУ и перешли на расчет по МСФО. Но некоторые компании используют расчет ЕБИТДА по балансу. Формула расчета по РСБУ выглядит следующим образом:

Бесплатный сайт знакомств в Питере

Создавая именно серьёзный бесплатный сайт знакомств, мы ставили своей целью сделать это не просто словом и потому всё на нашем проекте прямо или косвенно способствует именно такому отношению людей к происходящему. Косвенно способствует атмосфера сайта и грамотные сотрудники, а также ориентированность сообщества именно на наш регион. Прямо способствует широкий набор инструментов, позволяющий создавать беседы с интересными именно Вам людьми и, к тому же, схожими с Вами по взглядам и соответствующими Вашим индивидуальным требованиям. Прейдя к нам на бесплатный сайт знакомств Санкт-Петербург без регистрации, Вы убедитесь в этом.

Что такое ЕБИТДА

Лучше разобраться с этим понятием поможет расшифровка этого термина. EBITDA образуется от начальных букв английского финансового термина Earnings before Interest, Taxes, Depreciation and Amortization. Дословно его можно перевести как «прибыль до уплаты процентов по кредитам, налоговых и амортизационных отчислений». С помощью этого термина можно оценить, насколько предприятие в состоянии приносить прибыль без учета влияния кредитов, налогов и амортизации. Таким образом, инвесторы могут непредвзято оценить прибыльность основной деятельности.

Особенно популярен данный показатель среди крупных компаний. С помощью него международные конгломераты, у которых традиционно большой размер капитальных затрат, могут представлять свою отчетность в более выгодном свете по сравнению со стандартной отчетностью.

Видео — что такое EBITDA простым языком:

Инвесторы обращают на величину EBITDA особое внимание. Величина реальной прибыли, рассчитанная по этому показателю, может значительно превосходить аналогичный показатель, вычисленный с использованием авансовых затрат

Это очень важно особенно для тех предприятий, на которых высок удельный вес амортизации. В некоторых случаях он достигает до 30% себестоимости продукции

Это касается, в первую очередь, сталелитейного производства.

Несмотря на то, что этот показатель может исказить реальное положение дел, инвесторы по-прежнему широко его используют. Это объясняется тем, что он помогает оценить, насколько предприятие в состоянии обслуживать свои долги и реинвестировать средства на дальнейшее развитие дела.

Модификации показателя

EBIT (англ. Earnings before interest, taxes) — аналитический показатель, равный объёму прибыли до вычета расходов по выплате процентов, налогов.

- EBIT = Net income + Interest + Taxes = EBITDA – Depreciation and Amortization expenses = Прибыль + расходы по процентам + налоги

- Операционная прибыль = операционная выручка – операционные расходы (OPEX) = EBIT – non-operating profit + non-operating expenses

EBITD (Earnings before interest, taxes, and depreciation) (или EBDIT), или иногда называется profit before depreciation, interest, and taxes (PBDIT). EBITD используется при планировании капиталовложений, в качестве отправной точки для создания расчётных шаблонов, которые могут быть легко изменены, чтобы наблюдать влияние изменения переменных (налоговые ставки, надбавки за инфляции или изменения методов амортизации) на чистую текущую стоимость (NPV) или внутренней нормы доходности (IRR), и, следовательно, на жизнеспособность потенциальных инвестиций или проекта.

EBITA (Earnings before interest, taxes, and amortization) — финансовый показатель, широко используемый в качестве показателя эффективности и прибыльности. Показатель EBITA использется в качестве замены или в сочетании с показателем EBITDA, поскольку корпорации демонстрируют растущий уровень амортизации нематериальных активов.

EBITDAR (Earnings before interest, taxes, depreciation, amortization, and restructuring or rent costs) — аналитический показатель, равный объёму прибыли до вычета процентов, налогов, амортизации и затрат на реструктуризацию или аренду.

- EBITDAR = доходы-расходы (без учета налогов, процентов, амортизации и расходов на аренду)

Показатель EBITDAR полезен при сравнении двух компаний в одной отрасли с разной структурой их активов. Например, рассмотрим две компании: одна компания арендует свои здания, а другая владеет своими зданиями и, таким образом, не платит арендную плату, а вместо этого должна производить капитальные расходы, которые не обязательно имеют тот же порядок величины, что и амортизация. Глядя на EBITDAR, можно сравнить эффективность деятельности компаний, независимо от структуры их активов. Анализ прибыли до реструктуризации затрат также полезен, и такой показатель можно назвать «скорректированная EBITDA». Связанный с EBITDAR есть показатель EBITDAL, где «арендные затраты» заменяются на «расходы по аренде».

EBITDAX (Earnings Before Interest, Taxes, Depreciation, Amortization and Exploration) — аналитический показатель, означающий прибыль до вычета процентов, амортизации и геологоразведочных работ -это показатель, который может использоваться для оценки финансовой устойчивости или эффективности нефтегазовой или минеральной компании. Затраты на разведку варьируются в зависимости от методов и затрат. Удаление разведочной части баланса позволяет лучше сравнивать энергетические компании.

Вместо EBITDAX может быть использован EBIDAX.

EBITDAM (Earnings Before Interest, Taxes, Depreciation, Amortization and Management) — аналитический показатель, означающий прибыль до вычета процентов, налогов на прибыль, амортизации и расходов на топ-менеджмент.

- EBITDAM = доходы-расходы (без учета налогов, процентов, амортизации и расходов на менеджмент)

Показатель EBITDAM полезен при сравнении двух компаний в одной отрасли с разной структурой их расходов на топ-менеджмент. Можно сравнить эффективность деятельности компаний, независимо от их затрат на выплаты вознаграждений совету директоров, различных управленческих и консультационных услуг.

Преимущества и недостатки показателя EBITDA

EBIT — это промежуточный параметр, EBITDA — скорректированный параметр, который позволяет оценить прибыль компании независимо от влияния:

- суммы инвестиций (добавлена амортизация);

- долговой нагрузки (добавлены проценты по обязательствам);

- режима налогообложения (сделана поправка на налог на прибыль).

Индикатор позволяет сравнивать компании с различной внутренней политикой по отношению к периоду амортизации и переоценки активов. Важен только вид деятельности и сумма операционной прибыли. Но в это одновременно и недостаток EBITDA. Во-первых, он позволяет сравнивать только компании одной отрасли. Во-вторых, не дает инвесторам представления о том, сколько нужно доинвестировать, то есть влить денег в компанию. Этим часто пользуются компании с высокой амортизационной нагрузкой (крупное производство, добывающие отрасли), где добавление амортизации существенно улучшает данные о прибыли.

ЕБИТДА и вспомогательные индикаторы также часто критикуются за их необъективность и неясность трактовки. Например, о чем может говорить коэффициент покрытия процентов 1,2? Теоретически о том, что у компании есть хороший запас прочности по процентным долгам. Практически, если у компании в текущем периоде были большие инвестиции в основные средства, то реальной прибыли на выплату процентов может и не хватить. То есть значение 1,2 может ввести в заблуждение.

Недостатки ЕБИТДА можно охарактеризовать следующим образом — этот индикатор не дает возможности проанализировать ряд параметров для оценки платежеспособности компании:

- устойчивость и стабильность финансовых потоков;

- уровень достаточности собственного оборотного капитала;

- уровень ликвидности активов (способность компании выстоять в момент кризиса);

- зависимость компании от кредитования;

- влияние сезонности и других внешних факторов на прибыль компании.

Хорошо иллюстрирует необходимость комплексного анализа следующий пример:

У всех 3-х компаний значение EBITDA одинаково, хотя компания 2 получила по итогам года убыток из-за долговой и налоговой нагрузки. Параметр EBIT одинаков у компаний 1 и 2 из-за одинакового способа расчета амортизации.

Заключение

EBITDA — это показатель неоднозначный и это видно хотя бы из того, сколько существует подходов по его расчету. Потому его анализируют в комплексе с другими финансовыми показателями, сам по себе этот параметр ничем помочь не сможет. Ебитда дает возможность отследить формирование прибыли на всех уровнях и сравнить похожие компании одной отрасли с разным подходом. Несмотря на то что чистая прибыль у двух компаний может быть разная, при расчете по формулам EBITDA может оказаться одинаковой. Это не дает повод сказать, что обе компании для инвестора равны по привлекательности, но говорит о том, что нужно глубже проанализировать, как и из чего формируется прибыль.

Всем профита!

29.04.2017

Что такое Долг/EBITDA простыми словами

Долг/EBITDA (англ. DEBT/EBITDA) — это мультипликатор, показывающий долговую нагрузку компании, относительно текущих прибылей. Говоря простыми словами: она показывает за сколько лет компания сможет выплатить долг, если её доходы останутся такими же. Иногда можно встретить название «Обязательства/EBITDA».

При выборе акций для покупки стоит всегда обращать внимание на значение этого коэффициента. Это позволит не купить бизнес с большой долговой нагрузкой относительно прибыли

Широко распространённые показатели P/E и P/BV не сообщают инвестору так много, как Долг/EBITDA.

Примечание

Для финансового сектора мультипликатор Долг/EBITDA не используется.

При анализе акций стоит сравнивать компании одной отрасли. Естественно, что для разных секторов норма и минимальные значения могут значительно разнится. Как обычно, они завышены у IT-сектора, поскольку он относится к активно развивающимся бизнесам.

Какие значение Долг/EBITDA являются хорошими

Хорошими показателями DEBT/EBITDA для компании являются значения от 0 до 2. Такой бизнес можно назвать «дешёвым» с небольшими рисками. Значения от 2 до 4 уже не так дешевы. Значение более 5 относят компании с повышенными рисками. Кредитные рейтинги у таких компаний будет не самый лучший, что означает высокий проценты по новым займам, а это лишь усугубляет ситуацию.

Примечание

Высокие значения DEBT/EBITDA ещё точно не означают, что не стоит инвестировать в акции этой компании.

Стоит также изучить динамику коэффициента. В идеальном случае показатель должен снижаться.

Мультипликатор EBITDA (earnings before interest, taxes, depreciation and amortization — прибыль до вычета процентов, налогов и амортизации основных средств и нематериальных активов) является не стандартизированным в МСФО. Поэтому многие компании могут его немного приукрашивать для своих инвесторов и акционеров. Это создает неудобства при анализе компаний между собой.

Долг (общая задолженность) — есть все обязательства, по которым платятся проценты (interest-bearing liabilities). Здесь также могут быть некоторые нюансы в отчётностях.

Таким образом, числитель и знаменатель нашей формулы могут немного различаться из-за нюансов подсчетов.

Заключение

Бухгалтерский термин OIBDA применяется для характеристики доходности предприятия в краткосрочной и долгосрочной перспективах. Он рассчитывается из данных об операционной прибыли и затратах на износ средств производства. Он не учитывает данные о непостоянных доходах, налоговых льготах и схожие показатели, искажающие реальную картину доходности предприятия для инвесторов.

Читайте далее:

Что такое EBITDA

В чем измеряется рентабельность продаж (единицы измерения)

Формула расчета рентабельности затрат, нормативные значения

Что такое амортизация оборудования

Что такое ликвидационная стоимость