Возврат 13 процентов за обучение: кто имеет право на него и как вернуть? ответы

Содержание:

- Кто может получить возврат 13% за обучение?

- Список популярных графических интерфейсов

- Заполнение декларации

- Кто и за кого может получить

- Документы, необходимые для оформления вычета за обучение

- Кто может получить компенсацию?

- Общие данные о налоговых льготах

- Сообщить об опечатке

- Возврат 13 процентов за обучение в автошколе

- Особенности расчетов с примерами

- Кросс-курс 700 Долларов (Организация Восточно-карибских государств) к другим валютам

- Как доказать факт некачественного обучения?

- Когда и сколько можно вернуть

- Расчет расходов на ипотеку

- Как получить вычет через налоговую

- Вычет за обучение ребёнка

- Компьютерные программы в сфере графического дизайна

- Общие моменты

- Категории людей, имеющих право на получение налогового возврата

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

Список популярных графических интерфейсов

Заполнение декларации

Большинство граждан, которые не сталкивались с осуществлением действия, страшит необходимость составления декларации. Однако, при подробном изучении, операции не вызовет затруднений. Чтобы минимизировать вероятность ошибки, следует учесть ряд правил, которые требуется соблюдать во время выполнения действия.

Образец заполнения заявления на получение вычета

Бланки декларация можно заполнять как вручную, так и вносить данные с помощью компьютера. Если человек выбрал первый вариант, он должен купить соответствующую бумагу в типографии или специализированных магазинах. Специалисты государственного органа советуют сначала внести все данные в документ простым карандашом и передать бумагу на проверку инспектору. Только после того, как сотрудник налоговой службы одобрит внесенную информацию, человек сможет заполнить декларацию черной или синей ручкой.

Для упрощения процедуры внесения данных можно использовать компьютер. Сегодня в сети Интернет существует перечень готовых форм. Их нужно скачать и предварительно заполнить, а затем распечатать. Однако способ подразумевает произведение всех расчетов вручную. Это не уменьшает вероятность возникновения ошибки.

Кто и за кого может получить

Вернуть налог с дохода можно:

- за свое личное обучение;

- при оплате за ребенка, брата или сестру, если они еще не достигли 24 лет;

- опекаемого или подопечного до 18 лет и после прекращения опеки до их 24-летнего возраста.

К сведению. Получить льготу можно даже, если обучение прошло в тот год, когда родственнику исполнилось 24 года (письмо Минфина России № 03-04-05/8-1010 от 28.08.2012).

За других родственников льгота законом не предусмотрена. Например, дедушка или бабушка не смогут вернуть деньги при оплате за обучение внука. Также муж не сможет воспользоваться вычетом, если оплатил автошколу за свою жену (Письмо Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

Обязательное условие для возврата налога из бюджета – подтверждение факта оплаты из личных средств налогоплательщика. Если за него перечислил деньги работодатель, или они были взяты из материнского капитала, то рассчитывать на возврат части НДФЛ не стоит (абз. 5 подп. 2 п. 1 ст. 219 НК РФ).

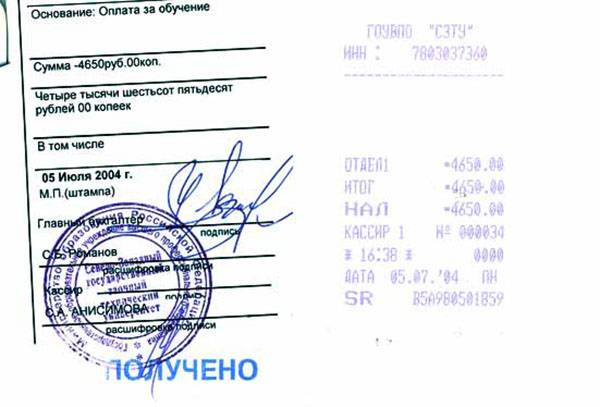

Документы, необходимые для оформления вычета за обучение

Если заявитель предоставит сотруднику ФНС не все требуемые бумаги, спустя несколько месяцев рассмотрения он получит отказ в налоговом вычете. Может быть также ситуация, в рамках которой работник ФНС просто откажется принимать заявление с документами. Поэтому следует внимательно изучить перечень документов для возврата 13 процентов за обучение:

| Наименование документа | Комментарий |

|---|---|

| Справка по форме 2-НДФЛ | Подтверждает исправную выплату налога на доход физических лиц государству. Брать бумагу нужно у работодателя в бухгалтерии. На справке должна стоять печать организации, а также подписи руководителя и главного бухгалтера. |

| Налоговая декларация по форме 3-НДФЛ | Декларация отображает количество всех уплаченных налогов государству за отчетный период. Подавать декларацию нужно за тот же год, из которого производится вычет. Документ заполняется заявителем самостоятельно; скачать бланк для заполнения можно на официальном сайте ФНС. С образцом документа вы можете ознакомиться у нас на сайте. |

| Справка о прохождении обучения или любой другой документ, подтверждающий окончание курса или всей образовательной программы | Документ выдается сотрудниками образовательной организации. |

| Внутренний паспорт РФ | Правом на налоговый вычет обладают также иностранцы, но только те, кто имеет в России вид на жительство. Тогда вместо паспорта нужно предоставить ВНЖ. |

| ИНН | Нужен сотрудникам ФНС для быстрого поиска налогоплательщика в базе данных. |

| Договор о предоставлении платных образовательных услуг | При утере оригинала документа можно запросить копию договора в бухгалтерии образовательного учреждения. |

| Копию лицензии образовательной организации | Сотрудники учреждения обязаны выдать этот документ — отказать вам не вправе. |

| Копии документов, подтверждающие факт оплаты — чеки, исполненные платежные поручения, квитанции и т.д. | На них должна стоять печать организации и подпись уполномоченных лиц. |

| Свидетельство о рождении ребенка заявителя или свидетельство об усыновлении | Необходимо в случае, если заявитель возмещает налог за своего ребенка. Нужно предоставить оригинал и копию: после визирования оригинал возвращается, а копия идет вместе с остальным пакетом документов. |

Внимание: срок давности полученного образования, за который можно получить налоговую компенсацию — три года. Это означает, что при истечении трех лет с момента заключения договора о предоставлении платных образовательных услуг заявитель теряет право получить вычет

Кто может получить компенсацию?

Если те, кто оплачивает образование, работают официально, то из их заработной платы вычитывается налог на доходы – 13 %. Налоговое законодательство позволяет гражданам вернуть часть ранее уплаченных в государственную казну налогов, если те понесли определенные расходы – например, купили недвижимость. Также такая возможность имеется у тех, кто получает образование по контракту (об этом говорится в статье 219 Налогового кодекса РФ) в течение всего периода, включая академический отпуск. Рассмотрим, как правильно осуществить возврат налога за обучение.

Итак, право на получение средств в этом случае имеют те, кто вносил плату:

за свое образование, независимо от формы обучения (в этом случае можно учиться заочно или на вечернем отделении);

за обучение детей в возрасте до 24 лет, если те учатся на дневном отделении;

за обучение несовершеннолетнего подопечного (срок может быть продлен уже по окончании опеки или попечительства – до 24 лет; при этом в обоих случаях обязательным условием выступает очное обучение);

за обучение брата или сестры до достижения ими возраста 24 лет (при этом неважно, являются ли оба родителя общими или только один из них).

Стоит отметить, что под образованием имеется в виду учеба не только в государственных вузах, но и в частных, а также в автошколах, школах искусств, спортшколах и т. д. При этом вычет распространяется только на услуги образования. Например, если речь идет о пребывании ребенка в учреждении на «продленке» и в стоимость входит питание и присмотр за малышом, вычет по данным услугам не будет предоставлен – затраты на обучение и другие услуги в платежных документах нужно разделить.

Важно, чтобы образовательное учреждение имело лицензию. Также его статус может подтвердить устав (согласно и Письму Департамента налоговой и таможенно-тарифной политики Минфина РФ от 30 декабря 2011 года № 03-04-05/9-1133)

Если гражданин или его дети учатся в иностранном вузе, то лицензию или иные документы необходимо перевести на русский язык и заверить у нотариуса.

Максимальная сумма расходов, с которой будет назначен вычет (речь идет о совокупной сумме вместе с иными расходами – например, на лечение), составляет 120 тысяч рублей в год. Если речь идет о детях – не более 50 тысяч рублей на каждого ребенка. Максимальные суммы (рассчитать это достаточно просто – 13 %) к возврату составят 15 600 рублей и 6 500 рублей соответственно. Таким образом, дорогостоящее обучение выгоднее оплачивать поэтапно, а не перечислять всю сумму сразу.

Общие данные о налоговых льготах

Государство стремится сделать жизнь налогоплательщиков комфортнее и проще, потому законодательно утверждены ситуации, связанные с денежными тратами, попав в которые, граждане имеют право на возмещение части истраченных финансов. В своде законов прописаны налоговые вычеты, самые популярные: профессиональный, имущественный, стандартный и социальный. Ещё два являются более специфичными и относятся к операциям с ценными бумагами и инвестиционными товариществами. Поговорим кратко о четырёх распространённых льготах.

Льготы имущественные

Такой тип вычета полагается всем без исключения плательщикам НДФЛ в ситуации приобретения или строительства объектов жилой недвижимости. Если гражданин приобрёл или построил жильё, он может рассчитывать на максимальный возврат в 260 тысяч рублей (государство лимитирует «потолок» стоимости жилья в два миллиона рублей).

Льготы стандартные

Данный тип вычета распространяется на граждан, относящихся к двум группам. В первую входят военные, ветераны, герои Союза и страны, «чернобыльцы», инвалиды и страдающие тяжёлыми заболеваниями, бывшие узники концлагерей и блокадники. Вторая группа представлена россиянами, имеющими детей, в том числе опекаемых и усыновленных. Им налоговую льготу предоставляет работодатель, рассчитывая её автоматически.

Льготы профессиональные

Из названия понятно, что право на такой вычет имеют представители конкретных профессий или граждане, род деятельности которых имеет особенности. Сюда входят налоговые резиденты России, не являющиеся предпринимателями, но имеющие частную практику. Как правило, это: детективы, народные целители, репетиторы, адвокаты и нотариусы, деятели искусства, авторы и наследники социально значимых культурных произведений.

Льготы социальные

Как раз в этот тип входят денежные возвраты за полученное образование, медицинскую помощь или приобретение медикаментов. Также государство возвращает социальный вычет россиянам, потратившимся на страхование, пенсионные взносы или отчислили деньги на благотворительность.

Все эти льготы служат облегчением для налогового бремени плательщиков. Но стоит понимать, что государство не возвращает обратно всю сумму, истраченную человеком. Плательщик может претендовать на возврат лишь тех денег, которые он самостоятельно перечислил за годовой период в качестве подоходного налога.

Сообщить об опечатке

Возврат 13 процентов за обучение в автошколе

Законодательством предусмотрен возврат 13% за оплату обучения в автошколе. Требуется соблюдение двух условий. Первое — обучение должно быть платным. Второе — автошкола должна иметь соответствующую аккредитации и иные разрешительные документы на ведение деятельности.

За обучение в автошколе возможен возврат денег даже в том случае, если обучение происходило заочно или на вечернем отделении. Если же возврат необходимо сделать за детей, то они должны обучаться в автошколе по очной форме.

Документы для возврата НДФЛ в случае обучения в автошколе стандартные. Необходимо будет также взять копию лицензии на ведение образовательной деятельности и договор на оказание платных услуг. При заключении договора между школой и обучающимся через интернет, в электронной форме, необходимо распечатать договор на бумаге и заверить у сотрудника автошколы.

Особенности расчетов с примерами

Жизненные ситуации для возможности вернуть НДФЛ могут быть разные, но все они похожи на рассмотренные ниже примеры.

За себя

Сафронов в 2019 г. закончил курсы в автошколе, за которые заплатил 40 000 руб. После окончания года он обратился в налоговую и вернул деньги в сумме:

40 000 × 13% = 5 200 руб.

За родственников

Егоров заплатил 30 000 руб. за учебу младшего брата, не достигшего 24 лет. На следующий год он может воспользоваться правом на вычет и вернуть НДФЛ в размере:

30 000 × 13% = 3 900 руб.

Двойной вычет: за себя и ребенка

Вычет за собственное обучение и своего ребенка не суммируется при расчете лимита, установленного законом. Их считают отдельно. Обучение за себя входит в социальные льготы, ограниченные суммой 120 000 руб. На каждого ребенка можно использовать вычет в 50 000 руб.

Скворцова и ее дочь в 2019 г. посещали разные автошколы. За себя женщина заплатила 45 000 руб., а за дочь – 40 000 руб. В 2020 г. она может обратиться в ИФНС за возвратом налога с суммы 85 000 руб.:

85 000 х 13% = 11 050 руб.

Внимание! Если бы Скворцова заплатила за 2 детей по 40 000 руб. за каждого, то вернула бы за них 80 000 × 13% = 10 400 руб

и за себя 45 000 руб. х 13% = 5 850 руб. Итого в общей сумме 16 250 руб.

Смешанные расходы

Власов заочно получает второе образование и платит за него каждый год 70 000 руб. В 2019 г. он также обучался на курсах водителя и заплатил за них 33 000 руб. В том же году Власов получил консультации врача и прошел медицинское обследование, что обошлось ему в 35 000 руб.

Расходы на социально значимые нужды в 2019 г. составили:

70 000 + 33 000 + 35 000 = 138 000 руб.

Власов имеет право воспользоваться налоговым вычетом только в 120 000 руб. и вернуть себе подоходный налог в сумме 15 600 руб., что он и сделал в 2020 г.

Кросс-курс 700 Долларов (Организация Восточно-карибских государств) к другим валютам

Как доказать факт некачественного обучения?

Каждый случай индивидуален. Например, услуга обучения будет считаться оказанной некачественно, если есть расхождение в опубликованной на сайте или рекламном носителе программы обучения и реально полученными учеником знаниями. Или же есть несоответствие договора об обучении и какими-либо фактами, которые происходили в период обучения:

- Перенос занятий на другое время без согласование с потребителем услуги,

- Изменение тем уроков, изменение направления обучения,

- Недолжный объём изложения тем, и как следствие — отсутствие знаний у обучающегося для полного успешного прохождения курса,

- Некачественное изложение материала урока или другое недобросовестное исполнение преподавателем своих обязанностей, деструктивное поведение преподавателя или других работников обучающего центра, недолжное или неуважительное поведение персонала,

- Другие нарушения пунктов договора об обучении.

Когда и сколько можно вернуть

Претендовать на возврат налогов можно по окончании налогового периода (по истечении года) на сумму всех понесенных расходов на учебу. Одним из главных условий получения возврата денег на обучения является выплаты в бюджет налоговых отчислений с вашей заработной платы или иного вида дохода физических лиц.

Собственное обучение

Размер предельного налогового вычета определяется несколькими факторами:

- Вы можете вернуть из казны не больше суммы, удержанной из вашего дохода в виде налогов.

- Максимальная сумма потраченная на обучение не может превышать 120 тысяч рублей. 13% от нее — это 15 600 рублей. Именно такую сумму государство возвращает в виде налогового вычета.

- Так как вычет на обучение относится к категории социальных вычетов, по которым также действует максимальная сумма в 120 000 рублей, то общие расходы по данной категории суммируются в пределах вышеуказанной суммы. Это значит, если у вас в прошлом году были расходы и на обучение и на лечение, в совокупности вы можете вернуть не более 15 600 рублей.

Пример. За прошедший год Иванов оплатил свое обучение на сумму в 150 000 рублей. За этот же период, сумма налогов уплаченных в бюджет с его доходов составили 50 тысяч. Если взять 13% с понесенных расходов на обучение (150 тысяч), то это будет 19 500 рублей. Но данную сумму Иванов не может вернуть полностью, хотя размер уплаченного налога позволяет это сделать. Максимальный налоговый вычет применим к сумме в 120 тысяч. В итоге можно получить только 15 600 рублей.

Обучение детей

Для возможности получение права вычета на детей, нужны выполнить ряд условий:

- Ребенок обучается на дневной форме обучения.

- Он не старше 24 лет.

- Договор на предоставление платных образовательных услуг должен быть оформлен на вас или на супругу (а).

- Платежные документы об оплате составлены на одного из родителей.

Пример. Иванов оплатил обучение двух своих детей за прошлый год:

- за первого по очной форме обучения — 50 000 рублей.

- за второго по заочной форме — 50 000 рублей.

По истечении года Иванов может получить вычет только на первого ребенка — 6 500 рублей (13% от 50 тысяч). На второго ребенка, так как он обучается не на дневной форме — вычет не положен.

Итого: можно вернуть — 6 500 рублей.

Обучение братьев или сестер

Документы и условия, подтверждающие право на получение вычета, аналогичны предыдущему пункту, при обучение собственных детей. Единственное различие — это предельный размер налогового вычета 120 000 рублей или 15 600 рублей на руки.

Пример. Петров оплатил обучение за своего ребенка 60 000 рублей по очной форме и за своего брата — 80 тысяч. Итого 130 000 рублей было потрачено в течение года.

Максимальная сумма вычета на ребенка ограничена 50 000 рублей, то вернуть можно только 6 500.

За обучение брата, передельный налоговый вычет — 120 000 рублей. Но это и максимальная сумма, по всем социальным вычетам. С этой суммы, нужно убрать 50 тысяч на ребенка. В итоге остается доступная сумма для получения вычета за брата — 70 тысяч (120 000 — 50 000).

Итого можно вернуть:

- за сына — 13% от 50 тысяч — 6500 рублей;

- за обучение брата — 13% от 70 тысяч — 9 100 рублей.

Всего за год — 15 600 рублей.

Расчет расходов на ипотеку

Как получить вычет через налоговую

Процедура получения налогового вычета обуславливает подачу соответствующей документации в органы налоговой службы по месту жительства. Всего 3 месяца камеральной проверки, и в течение 30 дней предусмотренные законом 13% от общей суммы оплаты за обучение будут переведены на указанные пользователем денежные реквизиты.

Подача документов осуществляется гражданином РФ в абсолютно любое время. Каких-либо преград в этом плане налоговая служба не ставит.

Важно! Вот список мер, необходимых для грамотного завершения процедуры:

- составление и заполнение налоговой декларации в формате 3-НДФЛ в конце календарного года, за который вы оплатили образовательный процесс;

- получение справочного документа, предоставляемого по месту официальной работы, о суммах начисленных и удержанных налоговых выплат за календарный год в формате 2-НДФЛ;

- подготовка копии договора с образовательным учреждением, согласно которому последнее предоставляет услуги образовательного характера физическим лицам, там же должны быть указаны данные лицензионного разрешения на осуществление образовательной деятельности, выданного Вашему заведению (если в договоре реквизиты отсутствуют, необходимо предоставить копию лицензии). В случае увеличения суммы обучения необходимо предоставить официальный документ, подтверждающий финансовое завышение и указывающий на основную стоимость получения образования в данном учреждении.

Учтите! Если вы оплачивали обучение собственного или взятого из приюта ребенка или своих братьев и сестер, обязательно предоставьте следующие документы:

- копию справки, официально подтверждающей получение ребенком образования на очной основе в данном учреждении в соответствующем году. Исключительно при условии отсутствия данного аспекта в договоре с образовательным заведением;

- свидетельство о рождении обучаемого ребенка;

- документация, подтверждающая факт попечительства или опекунства — соответствующий текстовый договор или договор об обеспечении попечительства над ребенком, не достигшим возраста совершеннолетия, или договор о взятии усыновленного/удочеренного ребенка в приемную семью при условии оплаты обучения ребенка;

- документация, заверяющая достоверность факта родственных связей с братом или сестрой при условии оплаты их обучения;

- вторичные экземпляры чеков, квитанций и прочих финансовых регалий, удостоверяющих факт оплаты получения образования;

- налоговая декларация с копиями официальной документации, удостоверяющая факт оплаты расходов на обучение и подтверждающая право на получение налогового вычета. Подаваться должна в налоговую инстанцию по месту жительства. Помимо копий вышеупомянутых бумаг, не лишним будет взять с собой оригинальные экземпляры для подачи на рассмотрение сотрудникам организации, отвечающим за контроль проведения процедуры.

Вычет за обучение ребёнка

Россияне имеют право на социальную льготу за учёбу ребёнка, неважно, родного, приёмного или опекаемого. Для оформления вычета нужно соблюсти ряд условий и попасть под критерии:

- Обучение оплачивается детям до 24-летнего возраста.

- В отличие от взрослых, дети могут учиться только на дневной, очной форме (детский садик, школа, колледж, художественная или музыкальная школа, ВУЗы, автошкола).

- Несмотря на то, что услуги образовательного учреждения получает ребёнок, договор оплаты должен оформляться на родителя, претендующего на вычет.

- Платёжные документы (чеки, квитанции, банковские переводы) должны содержать данные родителя.

- Если обучение проводилось в счёт материнского капитала, вычет не является возможным.

Возврат правомерен, если ребёнок учится музыке, языкам или творчеству

Отметим, что социальная льгота «работает» и в случае, если ребёнок платно учится за рубежом. За каждого ребёнка родитель может получить максимальную льготу в 6 тысяч 500 рублей (лимит на общую сумму обучения – пятьдесят тысяч рублей).

Рассмотрим пример. в 2016 году Арсений Семёнович Сухов заработал сто тысяч рублей и уплатил подоходный налог в размере тринадцати тысяч рублей. В этом же году он заплатил за обучение сына в платном колледже, отдав 40 тысяч рублей за год. Тринадцать процентов от суммы обучения ребёнка составят 5 тысяч 200 рублей, что меньше уплаченного Суховым НДФЛ, поэтому деньги вернутся в полном объёме.

Рассмотрим пример. С января 2016 года Максим Витальевич Котов оплачивал обучение своей дочери в ВУЗе стоимость семь тысяч рублей ежемесячно. 1 июня 2016 года девушка отпраздновала двадцатичетырёхлетние. Следовательно, Максим Витальевич сможет возвратить средства только до этого момента, за пять месяцев прошедшего года. За это время он затратил 35 тысяч рублей и сможет вернуть 4 тысячи 550 рублей, если ему это позволяет уплаченный подоходный налог.

Документы, подтверждающие оплату обучения, могут быть оформлены на любого из родителей – маму или папу. Даже если бумаги содержат данные одного супруга, другой сможет без проблем получить вычет за себя – для этого в налоговую нужно будет предоставить копию свидетельства о браке.

Рассмотрим на примере. За 2016 год семья Головановых заплатила за обучение своего трёхлетнего сына в частном детском саду, договор и платёжные бумаги оформлялись на маму. Но претендовать на налоговую льготу она не может, так как в 2016 году находилась в отпуске по уходу за младшим ребёнком и не платила НДФЛ. В этой ситуации налоговый вычет сможет получить глава семьи, независимо от того, что его данные не значатся в договорах и чеках.

Компьютерные программы в сфере графического дизайна

Общие моменты

Все жители России, которые работают официально, платят подоходный налог с заработной платы. Такое удержание именуется как налог на доходы физических лиц.

Данным сбором облагается не только зарплата, но и иные доходы граждан. Так НДФЛ взимается с продажи имущества, сдачи недвижимости в аренду, доходов от частного предпринимательства.

Хотя государство взимает определенный процент практически с каждого дохода россиян, оно предусматривает и возможность возврата взысканного налога.

Налоговый вычет – это уменьшение доходов налогоплательщика на сумму понесенных им расходов. То есть налоговая база при начислении налога уменьшается на сумму предоставляемого вычета.

Вычеты бывают:

- имущественные;

- стандартные;

- социальные.

К числу социальных налоговых вычетов как раз и относится вычет за обучение. Однако возврат налога сопряжен с некоторыми нюансами, о которых надлежит знать, претендуя на получение льготы.

Необходимые термины

Прежде всего, следует разобраться с определением НДФЛ, что позволит понять механизм возврата налога.

Налог на доходы физических лиц удерживается с официальных доходов граждан, которые они получают от трудовой или предпринимательской деятельности.

Часто резиденство путают с гражданством. На самом деле быть налоговым резидентом РФ может быть и иностранный гражданин.

Достаточно проживать в России на законных основаниях постоянно или как минимум в течение 183 дней за год и при этом получать доход от официальной деятельности.

По этому принципу нерезидентом РФ может являться и российский гражданин, проживающий за границей.

Разница статусов в том, что размер НДФЛ отличается:

| 13 % | Для резидентов РФ |

| 30 % | Для нерезидентов РФ |

Налоговый вычет предоставляется только по НДФЛ 13 %. Соответственно, претендовать на вычет могут как россияне, так и иностранцы, но только при наличии статуса резидента.

Вычет за обучение – это возврат части стоимости в размере уплаченного за год НДФЛ и не более определенного максимума. Означает это, что государство возмещает оплату обучения не в полном объеме.

Вернуть можно не более суммы подоходного налога, выплаченного за предыдущий обращению год и не больше максимального размера вычета.

У кого есть право на получение

Правом на возврат 13 процентов за оплату обучения обладают:

| Граждане и резиденты РФ | Которые самостоятельно оплачивают собственное образование |

| Родители | Оплачивающие учету своих детей |

| Братья, сестры либо опекуны | Оплачивающие образование детей, чей возраст не превышает 24 лет |

Основным требованием к получателю вычета являются такие критерии, как:

- наличие официального трудоустройства;

- уплата подоходного налога.

Недостаточно только трудоустроиться, чтобы получить право на вычет. Размер предоставляемого вычета напрямую зависит от суммы ранее уплаченного НДФЛ.

Вернуть можно только то, что ранее выплатил в бюджет. Также сумма возврата ограничена законодательно установленным лимитом:

| Не более 13 % от 120 000 рублей | При получении вычета за собственное обучение |

| Не больше 13 % от 50 000 рублей | При оформлении вычета за ребенка. При этом установленный лимит применяется для каждого ребенка |

Можно ли получить вычет за оплату обучения супруга? Например, жена учится, а муж работает и оплачивает ее учебу. Вычет за супруга законом не предусмотрен.

Вернуть часть оплаты сможет только обучающийся супруг сам за себя, причем в квитанциях на оплату должно указываться его имя.

Потому рекомендуется не затягивать обращение, а подавать декларацию сразу по окончании календарного года.

Имеет значение и учреждение, в котором получается образование. Оно в обязательном порядке должно обладать лицензией на право ведения образовательной деятельности.

С учащимся должен быть заключен договор на оказание образовательных услуг. Образовательная организация может быть как государственной, так и частной.

Причем обучение может быть не только общим или профессиональным, но и дополнительным.

Действующие нормативы

О социальных налоговых вычетах говорится в ст.219 НК РФ. В отношении вычета за получение образование здесь сказано, что правом на возврат части подоходного налога обладают:

- налогоплательщики, самостоятельно получающие образование;

- родители, чьи дети до 24 лет получают очное образование;

- опекуны или попечители детей;

- лица, оплачивающие образование братьев или сестер.

Обязательным требованием является государственная аккредитация учебного заведения. Вычет предоставляется в размере фактически произведенных расходов в пределах установленной суммы.

Нельзя применить вычет, если оплата осуществляется за счет средств материнского капитала.

Категории людей, имеющих право на получение налогового возврата

Вычет на образование

На компенсацию расходов для обучения имеют право лица, занимающие официальную должность и получающие заработную плату, с которой работодатель удерживает налог на доход физических лиц для последующего перечисления в государственный бюджет.

Вернуть частично свои средства возможно, если гражданин осуществляет плату за обучение:

- в высшем учебном заведении

- в лицензированных центрах по переподготовке и повышению квалификации

- своих детей в детском саду, школьной организации, в учреждениях дополнительного образования

- в школе вождения

- на занятия по иностранному языку

Важно, что возврат возможно получить не только при получении услуг в государственных образовательных организациях, но и в частных тоже. Главное, чтобы у них имелась лицензия

Годовая сумма налогового возврата не должна превышать сумму НДФЛ, которую работодатель переводит в бюджет государства за тот же самый период. Остаток вычета на следующий год не переходит – величина базы не больше 120000 рублей – максимально может вернуться лишь 13% от данной цифры.

Помимо этого, если в рассматриваемом промежутке был оформлен еще возврат средств из-за лечения, то сумма возврата опять же не будет выше 15600 рублей или 13% от 120000 рублей. Такая ситуация обуславливается тем, что Налоговый кодекс устанавливает максимум для социальных вычетов за календарный год.