Порядок оформления счёта-фактуры и внесения в него изменений

Содержание:

- Заполнение по строкам

- Назначение счёта-фактуры и его реквизиты

- Где можем изучить дополнительные свойства Яндекс браузера

- Примечания

- Обязательные реквизиты счета-фактуры

- Образец заполнения счета-фактуры на услуги

- Распространенные ошибки

- Увлекательный блог увлеченного айтишника

- Счет-фактура на аванс

- Заполнение счета-фактуры по предоплаченным за услуги суммам

- Аннулирование счетов-фактур и внесение в них изменений

Заполнение по строкам

Правила построчного заполнения счета-фактуры:

- первая строка — это порядковый номер документа в соответствии с установленными правилами документооборота;

- дата составления не должна быть ранее даты исходного документа;

- дата и номер исправления заполняются при необходимости;

- в строке «Продавец» указывается полное или сокращенное наименование в соответствии с учредительными документами;

- в строке «Адрес» указывается почтовый адрес;

- в строке 3 проставляется «он же» в том случае, если продавцом и грузоотправителем является одно и то же лицо. В противном случае необходимо указать почтовый адрес грузоотправителя. При заполнении счета-фактуры на услуги, имущественные права в данной строке ставится прочерк;

- в сроке 4 по тем же правилам пишутся данные грузополучателя;

- в строке 5 «к платежно-расчетному документу» ставится прочерк, если форма составляется при получении оплаты, частичной оплаты или в счет предстоящих поставок с применением безденежной формы расчетов;

- для строки 7 коды валюты приведены выше.

Графы заполняются следующим образом:

- в графе 1 указывается наименование товара, оказываемой услуги;

- в графе 2 — единица измерения, если это возможно. Прочерк ставится при получении оплаты или частичной оплаты в счет предстоящих поставок. Графы 2 и 2а заполняются с учетом Общероссийского классификатора единиц измерения, введенного Постановлением Госстандарта РФ от 26.12.1994 № 366;

- в графе 3 указывается количество или объем товара. Если этот показатель не определяется или отсутствует, необходимо поставить прочерк. Также прочерк ставится при получении оплаты или частичной оплаты в счет предстоящих поставок;

- графа 4 (цена товара) заполняется по аналогичным правилам;

- в графе 6 при отсутствии суммы акциза делается соответствующая отметка;

- в графе 7 (налоговая ставка) по операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

- по аналогичным правилам заполняется графа 8;

- графы 10-12 заполняются, если страна происхождения товара не Россия, в соответствии с ОК стран мира (МК (ИСО 3166) 004-97) — 025–2001.

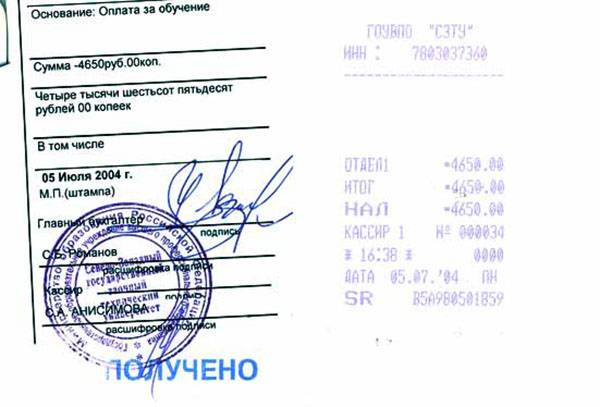

Так выглядит заполненный документ.

Если бланк авансовый или корректирующий, это должно быть указано, так же как и то, какие изменения и на основании чего вносятся в форму. Обязательна подпись уполномоченных лиц: руководителя (доверенного лица), главного бухгалтера. Печать не является обязательным реквизитом, но может быть поставлена (например, по просьбе покупателя).

Все бланки хранятся в хронологическом порядке не менее 4 лет, фиксируются в Журнале учета полученных и выставленных счетов-фактур, в Книге покупок и продаж в целях возможности проверки расчета и уплаты НДС.

Назначение счёта-фактуры и его реквизиты

Счёт-фактура применяется только для налогового учета НДС.

Счёт-фактура — налоговый документ строго установленного образца (формата), оформляемый продавцом товаров (работ, услуг), на которого в соответствии с Налоговым Кодексом РФ возложена обязанность уплаты в бюджет НДС.

Счёт-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм НДС к вычету.

Таким образом, счет-фактура — это документ, который выдается покупателю (заказчику) с двумя целями: первая цель — зафиксировать факт, что заказ или работа выполнена. Вторая цель — подтвердить сумму выплаченного НДС для того, чтобы потом его можно было зачесть.

Реквизиты счёта-фактуры законодательно закреплены в Налоговом Кодексе РФ.

В счете-фактуре в соответствии с НК РФ должны быть указаны:

1) порядковый номер и дата выписки счета-фактуры;

2) наименование, адрес и идентификационные номера налогоплательщика и покупателя;

3) наименование и адрес грузоотправителя и грузополучателя;

4) номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

5) наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания);

7) цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

8) стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога, предъявляемая покупателю товаров (работ, услуг) , имущественных прав, определяемая исходя из применяемых налоговых ставок;

12) стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

13) страна происхождения товара;

14) номер таможенной декларации.

Сведения, предусмотренные подпунктами 13 и 14 настоящего пункта, указываются в отношении товаров, страной происхождения которых не является Российская Федерация.

Где можем изучить дополнительные свойства Яндекс браузера

В обозревателе есть ещё масса скрытых параметров для персонализации, о них и поговорим в данной главе.

Нерассмотренные вкладки, на которые можем перейти из раздела «Настроек»:

- «Закладки». Все параметры здесь рассчитаны на структурирование и просмотр сохранённых ранее сайтов;

- «Загрузки». Показывает все загруженные файлы;

- «История». Отсюда можем перейти на любой ранее открытый сайт или очистить временные файлы;

- «Дополнения». В разделе размещены все установленные и предустановленные расширения. Здесь можем их настраивать, включать, изменять поведение и т. п.;

- «Другие устройства». Вкладка предназначена для управления синхронизацией с другими устройствами.

Скрытые разделы браузера:

Примечания

- Казанцев С. К. Классификация страхования // Основы страхования. — Екатеринбург: ИПК УГТУ, 1998. — С. 17-19. — ISBN 5-8096-0006-9.

- Гомелля В. Б. Виды страхования // Основы страхового дела. — М.: СОМИНТЭК, 1998. — С. 114-115. — ISBN 5-7958-0038-4.

- Имущественное страхование // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 480-526. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование жилых помещений // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 520-521. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование имущества от огня и иных опасностей // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 495-511. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование ущербов от перерывов в производстве // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 634-655. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование технических рисков // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 527-549. — 1006 с. — ISBN 978-5-9776-0032-3.

- Автомобильное страхование // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 608-632. — 1006 с. — ISBN 978-5-9776-0032-3.

- ↑ Стровский Л. Е., Казанцев С.К, Неткачев А. Б. и др. Страхование внешнеторговых грузов // Внешнеэкономическая деятельность предприятия / Под ред. проф. Л. Е. Стровского. — 4-е изд. — М: ЮНИТИ-ДАНА, 2007. — С. 452-458. — 799 с. — ISBN 5-238-00985-2.

- ↑

- Страхование гражданской ответственности производителя товаров // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 717-721. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование профессиональной ответственности // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 735-739. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование ответственности за нанесение вреда окружающей среде // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 723-725. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование гражданской ответственности владельцев автотранспортных средств // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 615-626. — 1006 с. — ISBN 978-5-9776-0032-3.

- Система «зелёная карта» // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 627-631. — 1006 с. — ISBN 978-5-9776-0032-3.

- Личное страхование // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 300-475. — 1006 с. — ISBN 978-5-9776-0032-3.

- ↑ Основные типы договоров страхования жизни // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 335-357. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование от несчастных случаев // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 370-415. — 1006 с. — ISBN 978-5-9776-0032-3.

- Обязательное медицинское страхование. Добровольное медицинское страхование // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 416-475. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование граждан, выезжающих за рубеж // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 402-413. — 1006 с. — ISBN 978-5-9776-0032-3.

- ↑ Страхование банковских операций // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 656-697. — 1006 с. — ISBN 978-5-9776-0032-3.

- Стровский Л. Е., Казанцев С.К, Неткачев А. Б. и др. Страхование и внешнеэкономическая деятельность // Внешнеэкономическая деятельность предприятия / Под ред. проф. Л. Е. Стровского. — 4-е изд. — М: ЮНИТИ-ДАНА, 2007. — С. 447-474. — 799 с. — ISBN 5-238-00985-2.

Обязательные реквизиты счета-фактуры

Основные

требования по заполнения счета-фактуры прописаны в статье 169 НК РФ. Счет-фактура

должна содержать в себе обязательные реквизиты (для ее принятия в налоговом

учете и утверждения в налоговом органе):

порядковый номер и дата составления.

Порядковые номера могут быть в любом виде, в котором

хочется их видеть продавцу. Главное они должны быть по возрастающей и сквозные.

Если организация нарушала систему порядковых номеров (например, после 66,67

выдала счет-фактуру под номером 15). То данный факт не как не отразиться на

налоговом вычете.

Счет-фактуру

выставляют в течение пяти календарных дней с момента отгрузки товаров, оказания

услуг. Это правило прописано в постановлении Правительства РФ от

26 декабря 2011 г. № 1137 в подпункте «а» пункта 1

приложения 1 и в пункте 3 статьи 168 Налогового кодекса РФ.

наименование продавца, его адрес и идентификационные

номера;

наименование покупателя (заказчика), его адрес и

идентификационные номера.

Наименование продавца (покупателя) прописывается в

полном или сокращенном виде в соответствии с учредительными документами. Адрес

прописывается полный с индексом в том виде, как он прописан в Уставе компании.

наименование грузоотправителя и грузополучателя, его

адрес.

Данные по грузоотправителю и грузополучателю

прописываются только в случае реализации товара. Если грузоотправителем

является продавец, то полный адрес грузоотправителя прописывать не нужно,

достаточно указать в строке «он же».

Если вы все-таки пропишите полностью полное или сокращенное наименование,

почтовый адрес, то это не будет являться ошибкой.

Данные по

грузополучателю необходимо указывать полностью: наименование, адрес в

соответствии с уставными документами. Вне зависимости является ли

грузополучатель и покупатель одним и тем же лицом или нет.

название проданных товаров или описание оказанных

услуг, единица их измерения.

количество проданных товаров или объем оказанных

услуг;

валюта документа.

В счете-фактуре необходимо указать код валюты

документа, в соответствии с Общероссийским классификатором валюты.

а) 643- российский рубль, если цена документа в рублях;

б) 840- доллар

США, если цена документа в долларах;

в) 978- евро, если

цена документа в евро.

цена за единицу товара или услуги без учета налога;

полная стоимость проданных товаров, оказанных услуг;

налоговая ставка;

Налоговая ставка налога НДС бывает 0%, 10%, 20%. Если

организация работает на упрощенке или освобождена от уплаты НДС по каким-либо

другим причинам, данное значение заполняется словами «Без НДС».

сумма налога;

полная стоимость товаров, оказанных услуг с учетом

суммы налога;

страна происхождения товара и номер таможенной

декларации – только для импортных товаров.

Образец заполнения счета-фактуры на услуги

Для оформления следует применять бланк из Постановления №1137 от 26.12.11.

В целом, порядок заполнения полей счета-фактуры на оказанные услуги аналогичен случаю отгрузки товаров, однако имеются свои особенности в оформлении отдельных строк и граф.

Заполнение строк с/ф на услуги

| Номер строки | Заполняемые сведения |

| 1 | Номер и дата.

Номер должен соответствовать текущей нумерации, которую компания может разработать самостоятельно для своего удобства. Обычно нумерация сквозная по порядку с начала года, квартала или месяца в зависимости от числа оформляемых документов. Цифровой номер может дополняться буквенными обозначения или знаками. Дата – день выписки документа, должна попадать в срок, отведенный для передачи с/ф на услуги (5 дн. с даты подписания акта или 5 дн. с момента окончания месяца или квартала оказания услуги, если акт не подписывается). |

| 1а | Номер и дата исправления.

Строка оформляется при незначительной корректировке исходного с/ф с ошибками. Номер – соответствует порядковому номеру внесения исправлений. Дата – фактический день их внесения. |

| 2, 2а, 2б | Реквизиты исполнителя услуг, включающие:

|

| 3 | Реквизиты грузоотправителя.

Правила заполнения позволяют исполнителю услуг не заполнять поле, поставив в нем прочерк. Однако, по мнению налогового органа, если исполнитель пропишет в данном поле сведения о грузоотправителе, это не будет нарушением. |

| 4 | Реквизиты грузополучателя.

В отношении оказанных услуг поле также не заполняется. |

| 5 | Данные о платежном документе, подтверждающем оплату. Данное поле заполняется только при оплате услуг авансом, после получения которого в пятидневный срок нужно передать с/ф заказчику. |

| 6, 6а, 6б | Реквизиты заказчика, включающие:

Заполнение полей проводится аналогично 2, 2а и 2б. |

| 7 | Валюта, в которой совершается платеж – наименование и код по соответствующему классификатору. Например, российскому рублю соответствует код 643. Если цена в у.е., а платеж выполняется в российских рублях, то указывается валюта платежа. |

Заполнение граф таблицы

| Номер графы | Заполняемые сведения |

| 1 | Наименование услуг в том виде, как они указаны в договоре. Описание должно быть исчерпывающим для того, чтобы идентифицировать оказанный вид услуг. Не требуется подробная детализация, однако содержание этого поля должно давать четкий единственный ответ о том, какая именно услуга оказана данным исполнителем. |

| 2 и 2а | Единица измерения и ее код по ОКЕИ для услуг нужно заполнять при одновременном соблюдении таких условий:

В прочих ситуациях в графах ставятся прочерки. |

| 3 | Количество, объем – если в гр.2 и 2а стоят прочерки, то они ставятся и в этом поле. В противном случае указывается количество услуг в соответствии с указанной единицей измерения. |

| 4 | Цена за единицу – проставляется, если в договоре определена эта цена и заполнены гр.2 и 2а таблицы счета-фактуры.

В противном случае графы прочеркиваются. |

| 5 | Стоимость общая по каждой позиции в целом, налог в данную стоимость не включается. |

| 6 | Пишется формулировка «без акциза». Возможно поставить прочерк, это не будет препятствием для вычета, однако правильнее будет написать указанное словосочетание. |

| 7 | Ставка НДС. |

| 8 | Величина налога = стоимость, умноженная на ставку. |

| 9 | Стоимость с налогом. |

| 10 и 10а | Графы прочеркиваются. |

| 11 | Также ставятся прочерки.

Последние три графы заполняются только в отношении импортных товаров, по оказанным услугам не заполняются. |

Распространенные ошибки

Ошибки, которые чаще всего встречаются при заполнении счета-фактуры, и их последствия:

- если неправильно указаны или пропущены наименование, ИНН, адрес организации — установить авторство и адресата документа сложно, поэтому он может быть признан недействительным;

- если из документа невозможно установить, какой товар передавался или услуга была оказана, НДС не будет возвращен;

- неверное указание валюты, неверное указание количества товара, ошибки в ценах, неправильное исчисление стоимости приводят к тому, что точную стоимость товара определить невозможно. Таким образом, документ становится неинформативным;

- неверное исчисление НДС. Отсутствие суммы НДС также может вызвать вопросы у контролирующих органов.

Незначительные ошибки в виде пропуска знаков, прописных букв, неточностей в платежных реквизитах обычно налоговыми органами не преследуются. Сокращать наименования тоже можно, если такое сокращение позволяет установить предприятие или товар.

Увлекательный блог увлеченного айтишника

Счет-фактура на аванс

Продукт 1С 8.3 предусматривает заполнение и счет — фактуры на аванс. Это действие осуществляется в журнале регистрации счетов – фактур.

Прежде чем начать выставлять данный документ требуется предварительно отрегулировать налоговую учетную политику организации. Необходимо настроить учет счетов-фактур на полученные авансовые платежи.

Существует несколько способов настройки:

При получении аванса сразу проводить регистрацию документа. Для этого в окне «Настройки налогов и отчетов» выбираем раздел «НДС», в пункте «Порядок регистрации счетов-фактур на аванс» отмечаем соответствующую вкладку «Регистрировать счета-фактуры всегда при получении аванса».

Бывает, что при расчетах происходит зачет авансов в промежутке пяти календарных дней, поэтому нет необходимости выставлять счет-фактуру на авансовый платеж. В этом случае выбирается пункт «Не регистрировать счета-фактуры на авансы, зачтенные в течение 5-ти календарных дней».

В ситуации, когда предоплата получена и зачтена в текущем месяце, также не нужно выставлять документ на авансовый НДС. Выбор «Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца».

Аналогично, получение и зачёт аванса в текущем налоговом периоде. Выбирается соответствующая вкладка.

Если вы являетесь изготовителем продукции и получили предоплату в счет предстоящей отгрузки товаров, для производства которых требуется более шести месяцев, то нет необходимости в заполнении документа. Для этого отмечаем опцию «Не регистрировать счета-фактуры на авансы (п.13 ст.167 НК РФ)».

Только после проведения соответствующих настроек в программе можно приступать к составлению счетов-фактур на аванс.

Открываем журнал счетов-фактур, выбираем контрагента. В появившемся документе «Счет-фактура выданный на аванс» переходим в строку «Документ-основание».

Здесь программа автоматически подтягивает приходные операции по расчетному счету или кассе. Из них предлагается выбрать нужную. Открывается окно «Документы-основание», в котором видим нашу операцию. В левом верхнем углу нажимаем «Выбрать».

Следующий шаг – кнопка «Записать». Все остальные необходимые реквизиты программа заполнит самостоятельно.

Заполнение счета-фактуры по предоплаченным за услуги суммам

Принципиальных отличий в заполнении документа, составляемого по факту оказания услуги, и авансового счета-фактуры немного:

- в авансовом счете-фактуре можно приводить обобщенное наименование услуги, если договор между поставщиком и покупателем, откуда Минфин России предписывает брать данное наименование, к тому моменту не подписан;

- в авансовом счете-фактуре обязательно отражается номер документа, подтверждающего факт поступления предоплаты, но если она получена в неденежной форме, ставится прочерк;

- при формировании авансового счета-фактуры нет необходимости указывать объем предоставленных услуг, единицы их измерения, а также цены на них.

Таким образом, при формировании авансового счета-фактуры на услуги можно ставить прочерки везде, кроме пунктов, в которых приводятся:

- номер и дата документа;

- названия продавца и покупателя, их ИНН, адреса;

- номер документа, подтверждающего предоплату;

- название услуги;

- наименование валюты;

- сумма предоплаты;

- ставка налога;

- сумма НДС, которая предъявляется покупателю.

Аннулирование счетов-фактур и внесение в них изменений

Если счёт-фактура оформлен с ошибками (например, в реквизитах) или требуется заменить данные (количество товаров и т. д.) в связи с изменениями условий сделки, возникает необходимость в аннулировании данного документа. Это возможно с помощью корректировки (выставления корректировочного счёта-фактуры) или исправления (выставления исправительного счёта-фактуры).

В ряде случаев возникает необходимость в аннулировании счёта-фактуры

Корректировочный счёт-фактуру выставляют в таких случаях:

- при изменении стоимости товаров и услуг;

- при недостаче товара (когда товар приходит в одном количестве, а в счёте-фактуре указано большее количество);

- при обнаружении брака (когда часть товара повреждена).

Корректировочный счет-фактура оформляется дополнительно к первоначальному документу.

При возврате бракованной продукции оформляется корректировочный счёт-фактура

Постановление Правительства РФ от 19.08.2017 №981 официально зафиксировало право налогоплательщиков добавлять в корректировочный счёт-фактуру любые строки и графы.

Исправительный счёт-фактура выставляется в следующих ситуациях:

- когда имеются ошибки технического плана (в документе зафиксирован неточный адрес);

- когда имеются арифметические ошибки.

Если ошибки не искажают зафиксированную в документе информацию, то нет необходимости оформлять новый экземпляр счёта-фактуры. В исправительном счёте-фактуре в строке 1а («исправление») указывается порядковый номер и дата исправления «первичного» документа. Образец исправительного счёта-фактуры здесь. Продавец должен выполнить следующие действия:

- Аннулировать запись об ошибочном счёте-фактуре.

- Зарегистрировать правильный образец.

Особенности заполнения счетов-фактур при возврате товара

Нередко товар возвращается обратно продавцу (из-за ненадлежащего качества и т. д.), что должно быть отражено в учёте. Накладная в таком случае является основным документом.

Если товар принят, производится следующий порядок действий:

- Оформляется обычный счёт-фактура на обратную реализацию товара.

- Продавец и покупатель меняются местами, а товар возвращается в исходную точку.

Если заказчик (покупатель) намеревается вернуть товар, не состоящий на учёте, действуют следующим образом:

- На основании полученного счёта-фактуры покупатель возвращает всю партию поставщику. Продавец не оформляет счёт-корректировку, а просто уменьшает стоимость отгруженных товаров на сумму возврата.

- Покупатель не оформляет вычет НДС, так как входящий счёт-фактура не был зарегистрирован. Продавец же имеет право на вычет, для этого счёт-фактуру необходимо внести в книгу покупок (по факту получения от покупателя возврата партии товара).

Бракованный товар при возврате продавцу должен быть учтён надлежащим образом

Нередки ситуации, когда оформляется частичный возврат продукции (часть товара не соответствует требованиям). Корректировкой поставки в этом случае занимается поставщик:

- В книге покупок покупатель регистрирует товар, признанный качественным.

- Продавец предоставляет покупателю счёт-корректировку. На сумму НДС по возвращённому товару продавец может оформить вычет НДС. Но для этого корректировку нужно провести в том квартале, в котором покупатель сделал возврат товара.

- Полученный от продавца счёт-корректировку в книге покупок покупатель может не регистрировать. Уточнение суммы осуществляется на основании справки-расчёта, оформленного при возврате товара (сумма поставки за минусом стоимости возврата, выделенный НДС по каждой позиции).

В том случае, если покупатель, возвращающий товар, использует упрощённый режим налогообложения, то процедурой оформления документа занимается продавец.

Видео: счета-фактуры при возврате

https://youtube.com/watch?v=HTqLniRv2HM

Для правильного заполнения счёта-фактуры нелишним будет ознакомиться с постановлениями Правительства РФ и Налоговым кодексом, регулирующими процедуру оформления документа поставщиком (продавцом) заказчику (продавцу). В том случае, если в журналах покупок и продаж организацией зафиксированы неверные данные, лицо, ответственное за выполнение этих обязанностей, должно аннулировать счёт-фактуру и произвести изменения в записи. В этом случае оформляется либо корректировочный счёт-фактура, либо исправительный. Действия зависят от периода, в котором существовал счёт-фактура, требующий аннулирования, записи производятся в самих журналах или в дополнительных листах к ним.