Налоговый вычет через госуслуги: когда, куда и сколько

Содержание:

- Оформление вычета: обращение в бухгалтерию работодателя

- Как снизить при наличии расходов на жилье, обучение, лечение?

- При помощи онлайн-калькулятора

- Лечение и лекарства

- Исторические факты из сферы страхования депозитов

- Необходимые документы

- Законодательная база

- Если собственник доли несовершеннолетний

- Как вернуть подоходный налог — воспользуйтесь налоговым вычетом…

- Особенности расчета и начисления налогов на заработную плату

- Критика

- Документы для вычета за лечение

- Доходы, освобожденные от уплаты налога

- Общий доступ Excel. Совместная работа с файлом

- Имущественный вычет: покупка жилья и ипотека

- Необходимые документы

- Возврат подоходного налога — за что можно вернуть?

Оформление вычета: обращение в бухгалтерию работодателя

Получив уведомление, необходимо будет передать его в бухгалтерию работодателя, дополнив заявлением на предоставление вычета. Форму соответствующего заявления нужно будет попросить непосредственно у бухгалтеров или же у специалистов кадровой службы.

Скачать образец заявления на налоговый вычет у работодателя.

Начиная с месяца, в котором уведомление из ФНС, а также заявление переданы в бухгалтерию, подоходный налог с зарплаты гражданина платиться не будет. На руки человек сможет получать, таким образом, доход, который на 13% больше его обычной зарплаты.

Получение соответствующих выплат может продолжаться:

- до момента исчерпания вычета;

- до конца календарного года.

Теоретически, оба сценария могут произойти и одновременно. Во втором случае для продолжения получения выплат нужно вновь произвести все указанные выше действия.

В какой же момент вычет за квартиру, оформленный у работодателя, может быть исчерпан? Для того чтобы понять это, рассмотрим небольшой пример.

Вычет у работодателя: пример расчета

Допустим, гражданин Иванов купил в декабре 2014 года квартиру. В сентябре 2015 года он решил получить налоговый вычет — на основании соответствующих расходов на покупку жилья, у своего работодателя.

Условимся, что стоимость квартиры гражданина Иванова — 2 000 000 рублей без привлечения ипотеки. Ежемесячная зарплата по окладу — 150 000 рублей.

Подсчитываем, что величина ежемесячного подоходного налога с зарплаты Иванова составляет 19 500 рублей (13% от 150 000 рублей).

Также подсчитываем, что величина налогового вычета с расходов на покупку жилья Ивановым составляет 260 000 рублей (13% от 2 000 000 рублей).

Таким образом, в 2015 году Иванов будет получать вычет до конца календарного года, поскольку сумма исчисленных с его зарплаты налогов составит 78 000 рублей (19 500 рублей x 4 месяца), что, очевидно, меньше 260 000 рублей вычета.

В феврале 2016 года Иванов вновь продолжил получать вычет у работодателя. Сумма исчисленных с его зарплаты налогов до конца года составит 214 500 рублей (19 500 x 11 месяцев).

Сумма исчисленного налога за 4 месяца 2015 года и 11 месяцев 2016 года с зарплаты Иванова составляет 292 000 рублей. Это больше, чем сумма вычета.

Поэтому, нам нужно определить, в каком месяце произойдет исчерпание вычета за квартиру Иванова. Для этого последовательно вычитаем из 292 000 рублей исчисленный ежемесячный НДФЛ с его зарплаты.

292 000 — 19 500 = 273 000. Сумма — больше 260 000, и это значит, что вычет будет исчерпан еще до декабря.

273 000 — 19500 = 253 500. Сумма — меньше 260 000, и это значит, что вычет будет исчерпан конкретно в ноябре.

Таким образом, фактически Иванов получает вычет (при сохранении своего оклада):

- с сентября по декабрь 2015 года;

- с февраля по ноябрь 2016 года.

Примечательно, что получение имущественного вычета у работодателя не исключает возможностей гражданина оформить также вычет в виде возврата подоходного налога из бюджета — но только за месяцы, предшествующие тому, в котором в бухгалтерию были поданы рассмотренные нами выше документы. «Возвратный» вычет — как если бы он подавался в обычном порядке (безотносительно факта оформления «зарплатного» вычета), оформляется по окончании календарного года.

Полезно будет рассмотреть еще один вопрос, который волнует многих налогоплательщиков: как получить налоговый вычет через работодателя, если произошла смена места работы?

Вычет у работодателя при смене места работы: нюансы

Прежде всего, отметим, что в соответствии с нормами налогового законодательства, российские налогоплательщики имеют право получать рассматриваемый вид налогового вычета не у одного, а у нескольких работодателей. При этом, на стадии взаимодействия с ФНС при оформлении вычета необходимо сообщить налоговикам — какая часть из суммы вычета будет получаться у одного работодателя, и какая — у второго, третьего и т. д. Специалисты ФНС, приняв от налогоплательщика данную информацию, составляют, таким образом, 2 (или больше — по количеству работодателей) отдельных уведомления, что удостоверяют право гражданина на получение вычета у каждого из его работодателей.

Указанный правовой механизм позволяет налогоплательщику без проблем оформить вычет сначала у одного работодателя, а в случае увольнения — и у другого. Правда, для того, чтобы воспользоваться рассматриваемой привилегией у другого работодателя, гражданину нужно будет вновь предоставить документы в ФНС и получить от налоговиков уведомление о праве получения вычета.

Разумеется, во всех фирмах человек должен работать официально — по трудовому договору, а не по гражданско-правовому.

Как снизить при наличии расходов на жилье, обучение, лечение?

Многие знают, что если куплено жилье, оплачено лечение или учеба, то можно в следующем году обратиться в ФНС, которая вернет 13 процентов от расходов в пределах вычета и уплаченного за прошлый год налога.

Однако не все знают, что НДФЛ можно снизить и в текущем году понесения расходов.

Это уведомление передается работодателю вместе с заявлением о применении соответствующего вида льготы — скачать образец заявления на имущественный вычет.

Получив такие документы, бухгалтерия будет ежемесячно учитывать данный вычет в течение года до тех пор, пока он не будет полностью использован.

Если одного года будет не достаточно, то в следующем работник опять обращается в ФНС за уведомлением и предъявляет его работодателю.

В ФНС можно обращаться сразу после оплаты квартиры, образовательных или медицинских услуг.

Пример

Исходные данные:

Гражданин Петухов А.А. оплатил в январе 2019 года стоматологические услуги за лечение зубов в размере 20 000 руб.

Он официально трудоустроен и решил воспользоваться правом на социальный налоговый вычет. Для этого он в январе обратился в ФНС с заявлением о возврате 13% от расходов на лечение, договором об оказании стоматологических услуг, чеками.

Налоговая в феврале выдала уведомление о наличии права на вычет в размере 20 000 и возврате НДФЛ в размере 3 600.

Данное уведомление с заявлением Петухов передал работодателю в этом же месяце.

Бухгалтерия, начиная с зарплаты за февраль, начала применять данную льготу при налогообложении.

От этой процедуры уплачиваемый подоходный налог за 2019 год снизился.

Если предположить, что ежемесячная зарплата Петухова 15 000, то расчет будет следующим.

Расчет:

НДФЛ за февраль = 0 (использован вычет в размере 15 000 из положенных 20 000).

ЗП за февраль на руки = 15 000.

НДФЛ за март = (15 000 – 5 000) * 13% = 1 300 (использован остаток вычета).

ЗП за марта на руки = 15 000 – 1 300 = 13 700.

НДФЛ за апрель = 15 000 * 13% = 1 950 (права на вычет больше нет).

ЗП за апрель = 15 000 – 1 950 = 13 050.

Таким образом, за 2 месяца был снижен уплачиваемый подоходный налог, на уплате Петухов сэкономил 3 600 руб.

Можно ли не платить?

Подоходный налог с заработной платы:

- можно снизить, если применять стандартные вычеты по НДФЛ;

- можно не платить, если получено в ФНС уведомление о наличии права на имущественный или социальный вычет. НДФЛ не будет удерживаться до момента полного возврата положенной суммы. Например, в случае покупки квартиры, где можно вернуть до 260 000 руб., процесс возврата через работодателя может затянуться на годы, все это время работник не будет платить налог.

Таким образом, с заработной платы не платить НДФЛ можно в следующих случаях:

- при покупке квартиры или иного жилья;

- при взятии квартиры в ипотеку (существует отдельный вычет по ипотечным процентам);

- при оплате лечения;

- при оплате обучения.

При помощи онлайн-калькулятора

Наиболее легким и удобным способом расчета НДФЛ является использование специального инструмента — онлайн-калькулятора. В отличие от обычного способа расчета, при котором все действия необходимо совершать вручную, данный способ позволяет получить результат автоматически.

В обобщенном виде процедура расчета НДФЛ выглядит следующим образом:

- Поиск подходящего онлайн-калькулятора. В сети представлено множество подобных инструментов, поэтому пользователь может выбрать любой из них по своему вкусу и удобству использования.

- Ввод данных. Чаще всего необходимо ввести только размер полученного дохода (то есть заработной платы) и выбрать соответствующую категорию (резидент или нерезидент), а также отметить наличие льгот. Некоторые калькуляторы предусматривают возможность расчета только самого налога, а другие позволяют определить также первоначально начисленную сумму или итоговую величину к выплате.

- Получение результата. Расчеты производятся в считанные секунды, и работник сразу может увидеть на экране интересующий его результат.

Лечение и лекарства

На что распространяется налоговый вычет? Если человек пользуется платными медицинскими услугами или приобретает лекарства, он может вернуть себе 13 % от соответствующих расходов.

- себя;

- близких родственников;

- детей.

Установленные лимиты по сумме вычета не распространяются на дорогостоящее лечение. За него человек сможет требовать ровно 13 % от суммы по договору.

Важно: стоит помнить, что за любой вычет гражданам предлагается возместить расходы в счет подоходного налога. При этом нельзя выручить денег больше, чем было переведено в виде НДФЛ в том или ином году

Это правило должен помнить каждый человек.

Исторические факты из сферы страхования депозитов

Необходимые документы

Перечень документов, которые потребуются от сотрудника для возврата подоходного налога, зависит от вида вычета. Для получения права на стандартный вычет (например, за несовершеннолетних детей и ребенка-инвалида) сотруднику требуется написать заявление на имя работодателя с приложением к нему подтверждающих право на вычет документов (свидетельства о рождении детей, удостоверение чернобыльца, заключение об инвалидности от медицинской комиссии, справка от второго родителя о неполучении вычета и пр.).

Для получения имущественного или социального налогового вычета сотруднику требуется первоначально подать в ИФНС соответствующее заявление о предоставлении подтверждения его права на вычет, согласно пп. 3, 4 п. 1 ст. 220 Налогового кодекса.

Подавать документы в Налоговую инспекцию можно лично или путем их отправки по почте ценным письмом с описью вложения. При личной передаче документов заверять их не нужно – документы предоставляются в копиях с одновременным предъявлением оригиналов.

Для подтверждения права на вычет сотруднику следует предоставить в инспекцию документы, которые указывают на факт оплаты медицинских или образовательных услуг, приобретение недвижимости и пр. Это могут быть чеки, платежные поручения и пр.

Также потребуется официальный договор на оказание медицинских или образовательных услуг, на получение ипотечного кредита или покупку недвижимости.

При выполнении всех условий налоговая инспекция по результатам камеральной проверки выдает налогоплательщику подтверждающий право на вычет документ. Вместе с полученным уведомлением сотрудник обращается к работодателю и пишет здесь заявление о предоставлении права на вычет.

После подачи всех документов у налогоплательщика перестанут удерживать НДФЛ до момента исчерпания права на вычет.

В том случае, когда работодатель некорректно удержал часть заработной платы сотрудника и не учел его право на налоговый вычет, хотя сотрудник предварительно обратился к нему с заявлением на получение вычета, то для возврата налога работнику просто следует подать заявление на возврат излишне уплаченной зарплаты. Оно пишется в свободной форме и должно содержать:

- просьбу о возврате излишне удержанного налога со ссылкой на п. 1 ст. 231 Налогового кодекса;

- указание на период, за который необходимо вернуть подоходный налог;

- реквизиты счета, на который сотрудник хотел бы вернуть средства (это может быть его зарплатный счет, служащий для перечисления зарплаты).

При возврате подоходного налога работодатель возвращает сотруднику излишне удержанный НДФЛ из тех денег, которые предназначались для перечисления подоходного налога или для выплаты зарплаты. Но если возникла ситуация, когда у работодателя не оказалось достаточного объема средств для возврата НДФЛ сотруднику, то в 10-дневные сроки после поступления заявления от него работодателю следует обратиться в ИФНС с ходатайством на возврат излишне уплаченного налога в бюджет.

Ходатайство подается на бланке, который был утвержден письмом ФНС от 2015 года №ММВ-7-8/90@.

Таким образом, возврат НДФЛ, который излишне был удержан из заработной платы сотрудника, может произвести как налоговый агент в лице работодателя, так и налоговая инспекция. Для этого сотрудник подает соответствующее заявление и предоставляет комплект документов, подтверждающих право на вычет.

Возврат подоходного налога – это процедура возмещения части уплаченного сбора в связи с обстоятельствами, указанными в законе.

Среди оснований, за что можно вернуть, – отнесение лица к определенной категории и особый характер деятельности.

Законодательная база

На территории России основным источником налогового права является Налоговый Кодекс РФ (НК РФ).

Именно этим законодательным актом определяется порядок, суть и общие принципы всех процедур, связанных с налогообложением граждан и юридических лиц в России.

Так, НК РФ обязует каждого человека, официально работающего в России или получающего доход другим узаконенным способом (сдача жилья в аренду, продажа имущества и т.д.) уплачивать обязательный сбор, равный 13 % от суммы его прибыли. Приятного для граждан в этом, конечно, не много, но таков есть закон и его следует соблюдать.

Однако налоговое законодательство также предоставляет гражданам РФ возможность вернуть некоторую часть от уплаченного ими налога на доходы физических лиц (НДФЛ). Подобное явление получило название «вычет». А порядок его получения полностью регламентирован НК РФ.

По своей сути налоговый вычет может быть представлен двумя способами возврата средств:

- либо уменьшением размерности в уплате других налогов, эквивалентным сумме полагаемого вычета;

- либо получением средств обратно по безналичному расчету.

Виды налоговых вычетов

Стоит отметить, что возращение подоходного налога возможно только в том случае, если гражданин осуществляет какую-либо другую процедуру, связанную с тратой средств и налогообложением с его стороны.

Это значит, что вычет за НДФЛ можно получить, например, при платном обучении или при купле-продаже квартиры.

Учитывая данный факт, законодательством были сформированы различные виды налоговых вычетов, основные из которых следующие:

- имущественный вычет, связанный с приобретением или покупкой жилья/земельного участка;

- социальный вычет, связанный с тратами средств на услуги соцхарактера (обучение, лечение и т.п.);

- благотворительный вычет, связанный с расходами гражданина на добровольные пожертвования.

Более подробно обо всех видах вычетов поговорим ниже. Здесь же стоит отметить, что каждый налоговый вычет имеет максимальный предел.

То есть фиксированную сумму средств, больше которой гражданин получить не сможет вне зависимости от того, сколько было потрачено с его стороны денег на уплату подоходного налога. Для каждого вида вычета подобный предел индивидуален и определен НК РФ.

Сколько раз можно произвести налоговый вычет?

Помимо этого, согласно действующему законодательству налоговый вычет является разовой процедурой, поэтому достигнув его максимального предела у гражданина РФ больше нет возможности вернуть средства подобным образом.

Вычет любого характера представляется собой полный аналог налогу, только он выплачивается государством обычным людям.

Его размерность также равна 13 % от суммы тех трат, которые понес гражданин на получение ранее упомянутых вещей.

Какие налоги можно вернуть физическому лицу?

Если собственник доли несовершеннолетний

Законодательство РФ разрешает практику имущественного дизажио на детей. Воспользоваться этим реально или обоим родителям одновременно или осуществить это порознь. В порядке получения льготы на детскую долю действия родителей разнятся также как в случае с совместной покупкой из-за даты произведённого действия:

- До 1 января 2014 г. распределение идёт между совладельцами пропорционально в соразмерности их частей. За детскую долю средства получали отец и мать. При этом несовершеннолетний не терял своё пошлинное основание в будущем. Специальные приложения к бумагам не заполнялись просто складывались части родителя и ребёнка.

- После 1 января 2014 г. существует другой механизм получения привилегии. Регламент его обеспечения изменился, теперь в разделении нет необходимости. Каждый из совладельцев может получать реверс в полном регламентированном НК количестве.

Согласие ребёнка в таких действиях родителей не требуется. Регистрируя жилище на ребёнка полностью, родители, не являясь собственниками вправе оформить льготный реверс.

Если родители уже исчерпали свою пошлинную привилегию раньше, то воспользоваться этой процедурой за ребёнка по закону РФ он уже не вправе. Но если родитель не знал о предоставленной возможности обратного действия за ребёнка и хочет получить на него возмещение по объекту, спустя время, то совершить это реально. Для этого следует предоставить в ФНС уточняющие справки для перерасчёта с документами для оформления, переоформления, возврата налога за квартиру.

Как вернуть подоходный налог — воспользуйтесь налоговым вычетом…

На самом деле Налоговый кодекс — это не только свод того, что мы должны государству. Если углубиться в его изучение, то можно найти для себя массу полезных вещей в виде привилегий, которые доступны каждому из нас при соблюдении некоторых условий.

Так, каждый человек, который получает доходы из официальных источников, выплачивает налог в размере 13%. При этом в вышеуказанном законодательном акте говорится о том, что налогоплательщики имеют право на возврат части уплаченного подоходного налога. Название этого «явления» — налоговый вычет. И поверьте, обладать юридическими знаниями для того, чтобы им воспользоваться, не нужно. Процедура довольно простая, к тому же не особо бюрократическая.

1. Что такое налоговый вычет?

Налоговый вычет — это:

- сумма, которая снижает размер налоговой нагрузки;

- сумма к возврату ранее уплаченного подоходного налога.

Вернуть подоходный налог можно тремя способами:

-

Уменьшаем налогооблагаемую базу

Например, вы имеете право на вычет на одного ребенка. Ваш ежемесячный доход составляет 30000 руб. Тогда нужно вычесть из него льготу, и посчитать платеж к оплате в бюджет: (30000 — 1400) * 13% = 3718 руб. В противном случае подоходный налог будет рассчитан так: 30000 * 13% = 3900 руб.

Таким образом, вы экономите каждый месяц определенную сумму.

-

Возвращаем помесячно

При таком способе вы получаете пусть и небольшую, но приятную прибавку к зарплате. Для этого отправляйтесь в местное отделение ФНС и возьмите там справку.

Затем подайте ее в бухгалтерию по месту работу. Таким образом, НДФЛ не будет удерживаться из зарплаты до тех пор, пока вы не получите вычет в полной сумме.

-

Один раз в год

Если вы хотите довольствоваться небольшими ежемесячными прибавками, а заинтересованы в получении одной суммы за раз, то тогда придется подождать один год.

Для этого вам необходимо обратиться в налоговую службу, предоставить им документы и указать номер счета, на который вы хотите получить все деньги. Проверка соответствия вас требованиям занимает около трех месяцев.

2. Когда можно вернуть подоходный налог?

Право на налоговую скидку возникает, если физлицо получает официальные доходы:

- зарплата;

- оплата за услуги от частного преподавания или консультирования;

- сдача в аренду помещения или транспортного средства;

- доходы от продажи имущества (менее 3-х лет для жилья, которое стало собственностью до 2016 года, 5-ти лет — после 2016 года).

Например, вы — безработная домохозяйка, которая получает помощь от государства. И вы продали квартиру, после чего за вырученные деньги купили другую. Так как вы не имеете облагаемого официального дохода, то и возможности возврата подоходного налога у вас нет.

Сам же налоговый вычет возникает при возникновении и наличии у плательщика НДФЛ таких обстоятельств:

| № п/п | Налоговый вычет | Описание | Статья НК РФ |

|---|---|---|---|

| 1. | Стандартный | Имеет фиксированный размер и касается определенных категорий граждан: • родители / опекуны несовершеннолетних детей; • «чернобыльцы»; • Герои СССР; • инвалиды ВОВ; • инвалиды с детства и т.д. | ст. 218 |

| 2. | Социальный | Имеет определенный лимит и предоставляется при: • лечении себя и своих родственников; • получении образования (для себя и своих детей); • участии в благотворительности; • добровольном страховании жизни и пенсионном страховании). | ст. 219 |

| 3. | Имущественный | Связан с улучшением жилищных условий: • покупкой жилья (в т.ч. в ипотеку); • строительством дома; • ремонтом в купленной квартире в новостройке. | ст. 220 |

| 4. | Инвестиционный | Имеют право те, кто осуществляет такие операции: • оборот ценных бумаг с целью получения дохода; • пополнение индивидуального инвестиционного счета (ИИС); • получение дохода от операций, проведенных на ИИС. | ст. 219.1 |

| 5. | Профессиональный | Касается таких категорий предпринимателей: • ИП на общей системе налогообложения; • частных адвокатов и преподаввателей; • подрядчиков; • тех, кто получает доход от реализации своих произведений. | ст. 221 |

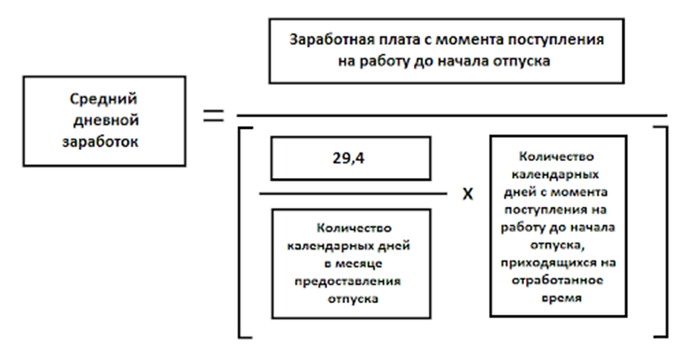

Особенности расчета и начисления налогов на заработную плату

В зависимости от предприятия и трудового договора, существуют и различные формы оплаты труда. По трудовому законодательству зарплата выплачивается не реже двух раз в месяц, однако налоги и отчисления в фонды производятся только один раз.

В зависимости от предприятия и трудового договора, существуют и различные формы оплаты труда. По трудовому законодательству зарплата выплачивается не реже двух раз в месяц, однако налоги и отчисления в фонды производятся только один раз.

Таким образом, налоги и сборы в фонды на аванс не начисляются, а рассчитываются непосредственно на заработную плату в конце месяца с учетом всех больничных, отпускных и авансовых выплат.

Разница между начисленной заработной платой и реальной, получаемой работником на руки, может содержать и дополнительные виды удержаний, которые, в свою очередь, не должны суммарно превышать 20%.

Начисление заработной платы и своевременное отчисление налогов в Пенсионный и Страховой фонды достаточно трудоемкий процесс, требующий тщательного рассмотрения всех статей налоговых вычетов.

Предоставление неточных или неверных сведений о заработной плате работников может рассматриваться как нарушение и облагаться штрафом.

Критика

Документы для вычета за лечение

За что можно вернуть НДФЛ физическому лицу? Например, за медицинские услуги. Это не так уж и трудно. Главное придерживаться указанного выше алгоритма действий.

Чтобы в ходе реализации поставленной задачи у человека не было никаких проблем, ему придется взять с собой в ФНС:

- соглашение об оказании медицинских услуг;

- врачебное заключение с диагнозом заявителя;

- рецепты на медицинские препараты;

- лицензию клиники и ее аккредитацию;

- лицензию врача, который обслуживает человека (если его деятельность предусматривает соответствующий документ);

- справки, подтверждающие расходы пациента.

На этом перечень необходимых бумаг заканчивается. Если осуществляется возврат денег за медицинские услуги, оказанные близким, придется доказывать свое родство. Это нормальное явление.

Доходы, освобожденные от уплаты налога

Не все получаемые гражданами доходы от трудовой деятельности подлежат налогообложению. Статьей 217 НК определены следующие выплаты, которые освобождены от НДФЛ:

- выходное пособие при увольнении с места работы;

- суммы возмещений вреда здоровью;

- оплата стоимость натурального довольствия или средства, выдаваемые взамен его;

- государственные пособия, в том числе по беременности и родам, безработице;

- пенсии и иные социальные выплаты;

- выплаты, осуществляемые ежемесячно в связи с рождением ребенка;

- компенсация за несвоевременную выплату заработной платы;

- алименты, взыскиваемые по судебному решению.

Граждане самостоятельно рассчитывают и уплачивают НДФЛ:

- с доходов от предпринимательской деятельности, а также нотариусы, адвокаты и иные лица, практикующие в частном порядке;

- с доходов от продажи объектов недвижимости, сдачи в наем помещений и т.д.

С авансовой выплаты, как правило, НДФЛ не удерживается. Но здесь существуют свои особенности, связанные с датой выплаты аванса:

- если она осуществляется до последнего дня текущего месяца, то налог не удерживается, это происходит уже при окончательном расчете за месяц;

- если выплачен аванс в последний день месяца, то НДФЛ необходимо удержать и уплатить.

Общий доступ Excel. Совместная работа с файлом

Имущественный вычет: покупка жилья и ипотека

Этот вычет касается трат на покупку жилья, земельного участка или строительства собственного жилого дома.

Тут есть несколько исключений. Вычет не получится получить, если вы купили жильё у «взаимозависимого лица» — ими налоговая считает вашего супруга, родителей, братьев и сестёр. Также не дадут вычет, если вы оплатили покупку материнским капиталом, бюджетными средствами или средствами работодателя. А если жильё было куплено за счёт материнского капитала частично, то вычет дадут только на ту сумму, которую вы внесли сами.

Если квартира покупается по договору долевого участия, то претендовать на вычет можно, когда вы получите акт передачи квартиры. Пока нет акта, нет и права на вычет, даже если вы уже выплачиваете ипотеку. В любой другой ситуации — например, строительство дома или покупка квартиры на вторичном рынке — понадобится выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП).

Сколько платят

13% от стоимости жилья, но не больше 260 тысяч ₽. Право на такой вычет даётся один раз в жизни, но при этом остаток вычета можно перенести на другие объекты. Срока давности для возврата налогов нет — подать на вычет можно, даже если вы купили квартиру 10 лет назад.

Если вы покупали жильё в кредит, то дополнительно можете вернуть 13% от суммы процентов по ипотеке, но не больше 390 тысяч ₽. Право на такой вычет также даётся один раз в жизни, а остаток не переносится на другие объекты.

Выгодно рефинансировать ипотеку

Калькулятор Сравни.ру

За год вам могут вернуть столько налогов в виде вычета, сколько вы перевели в бюджет в виде 13% НДФЛ. Если эта сумма меньше положенного имущественного вычета, то он переносится на следующий год — придётся заново подавать декларацию. Если вы подаёте одновременно на социальные, инвестиционные и имущественный вычеты, то налоговая будет высчитывать имущественный в последнюю очередь.

Пример. Вы купили квартиру на собственные деньги за 4 миллиона ₽. Государство может вернуть вам 260 тысяч ₽ (4 000 000 ₽ * 13% — это 520 тысяч ₽, но у вычета есть лимит в 260 тысяч ₽). Ваша зарплата — 50 тысяч ₽ (600 тысяч ₽ в год), с неё вы заплатите 78 тысяч ₽ в виде налогов. Значит, за год вам могут вернуть максимум 78 тысяч ₽. Выходит, получать налоговый вычет вы будете 4 года (260 000 : 78 000) подряд, если при этом не будете использовать другие виды вычетов.

Ещё пример. Вы купили комнату за 1 миллион ₽ и заявили вычет. Государство вернуло вам 130 тысяч ₽ (1 000 000 * 13%). В праве на вычет у вас осталось ещё 130 тысяч ₽ (260 000 ₽ (максимальный вычет за всю жизнь) – 130 000 ₽). Эти деньги вы можете вернуть, когда купите ещё одно жильё.

И ещё пример. Вы купили жильё в ипотеку. Квартира стоила 5 миллионов ₽, а переплата по жилищному кредиту составила 2,5 миллиона ₽. Вы сможете вернуть 260 тысяч ₽ как вычет за покупку жилья и 325 тысяч ₽ как вычет за ипотеку (2 500 000 ₽ * 13%).

Если вы покупали квартиру вместе с супругом или супругой, то каждый из вас может получить отдельный вычет пропорционально своей доли в собственности — то есть по 13% от стоимости жилья (максимум по 260 тысяч ₽) и по 13% от переплаты по ипотеке (максимум по 390 тысяч ₽). Это правило работает, даже если жильё формально принадлежит кому-то одному из супругов.

Какие нужны документы

-

договор о приобретении жилья, акт о передаче жилья или выписка из ЕГРП;

-

документы, которые подтверждают расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки, акты о закупке материалов у физлиц с указанием в них адресных и паспортных данных продавца и др.);

-

если покупали жильё в браке: свидетельство о браке; письменное заявление о договорённости сторон — участников сделки о распределении размера имущественного налогового вычета между супругами.

Если брали ипотеку, то дополнительно:

-

договор ипотеки, график погашения кредита и уплаты процентов за пользование заёмными средствами;

-

документы, подтверждающие уплату процентов по ипотечному договору (кассовые чеки, выписки из лицевых счетов налогоплательщика, справки банка об уплаченных процентах за пользование кредитом).

Необходимые документы

Перечень документов, которые потребуются от сотрудника для возврата подоходного налога, зависит от вида вычета. Для получения права на стандартный вычет (например, за несовершеннолетних детей и ребенка-инвалида) сотруднику требуется написать заявление на имя работодателя с приложением к нему подтверждающих право на вычет документов (свидетельства о рождении детей, удостоверение чернобыльца, заключение об инвалидности от медицинской комиссии, справка от второго родителя о неполучении вычета и пр.).

Для получения имущественного или социального налогового вычета сотруднику требуется первоначально подать в ИФНС соответствующее заявление о предоставлении подтверждения его права на вычет, согласно пп. 3, 4 п. 1 ст. 220 Налогового кодекса.

Подавать документы в Налоговую инспекцию можно лично или путем их отправки по почте ценным письмом с описью вложения. При личной передаче документов заверять их не нужно – документы предоставляются в копиях с одновременным предъявлением оригиналов.

Для подтверждения права на вычет сотруднику следует предоставить в инспекцию документы, которые указывают на факт оплаты медицинских или образовательных услуг, приобретение недвижимости и пр. Это могут быть чеки, платежные поручения и пр.

Мнение эксперта

Алексеев Дмитрий Юрьевич

Юрист с 6-летним стажем. Специализация — гражданское право. Член ассоциации юристов.

Также потребуется официальный договор на оказание медицинских или образовательных услуг, на получение ипотечного кредита или покупку недвижимости.

При выполнении всех условий налоговая инспекция по результатам камеральной проверки выдает налогоплательщику подтверждающий право на вычет документ. Вместе с полученным уведомлением сотрудник обращается к работодателю и пишет здесь заявление о предоставлении права на вычет.

После подачи всех документов у налогоплательщика перестанут удерживать НДФЛ до момента исчерпания права на вычет.

В том случае, когда работодатель некорректно удержал часть заработной платы сотрудника и не учел его право на налоговый вычет, хотя сотрудник предварительно обратился к нему с заявлением на получение вычета, то для возврата налога работнику просто следует подать заявление на возврат излишне уплаченной зарплаты. Оно пишется в свободной форме и должно содержать:

- просьбу о возврате излишне удержанного налога со ссылкой на п. 1 ст. 231 Налогового кодекса;

- указание на период, за который необходимо вернуть подоходный налог;

- реквизиты счета, на который сотрудник хотел бы вернуть средства (это может быть его зарплатный счет, служащий для перечисления зарплаты).

При возврате подоходного налога работодатель возвращает сотруднику излишне удержанный НДФЛ из тех денег, которые предназначались для перечисления подоходного налога или для выплаты зарплаты. Но если возникла ситуация, когда у работодателя не оказалось достаточного объема средств для возврата НДФЛ сотруднику, то в 10-дневные сроки после поступления заявления от него работодателю следует обратиться в ИФНС с ходатайством на возврат излишне уплаченного налога в бюджет.

Ходатайство подается на бланке, который был утвержден письмом ФНС от 2015 года №ММВ-7-8/90@.

Таким образом, возврат НДФЛ, который излишне был удержан из заработной платы сотрудника, может произвести как налоговый агент в лице работодателя, так и налоговая инспекция. Для этого сотрудник подает соответствующее заявление и предоставляет комплект документов, подтверждающих право на вычет.

Возврат подоходного налога — за что можно вернуть?

Многие граждане РФ лишь поверхностно ознакомлены с налоговым законодательством нашей страны, и не знают, что возможен возврат подоходного налога, и за что его можно вернуть. Зачастую знания людей ограничиваются тем, что они осведомлены о необходимости уплаты некоторых сборов.

Придерживаться такой позиции, как минимум, не рационально, так как в Налоговом Кодексе РФ содержится информация о ряде привилегий, имеющихся у всех налогоплательщиков. И речь в данном случае идет не только о льготах, к привилегиям также относятся разные вычеты, позволяющие вернуть гражданам часть средств из уплаченного налога.

Законодательство о возврате подоходного налога

Вычетная база распространяется практически на все виды налогообложения, в том числе и на подоходное. В сегодняшнем материале более подробно рассмотрим вопрос именно о том, как вернуть часть подоходного налога согласно действующему законодательству РФ.