Инвестиционный налоговый вычет в 2020 году

Содержание:

- Два вида вычетов по ИИС

- Налоговый вычет при покупке облигаций ОФЗ

- На ПИФ

- Шаг 1. Сбор документов

- Как получить инвестиционный налоговый вычет

- Нюансы, которые следует учесть налогоплательщикам, реализующим право на применение ИНВ

- Варианты предоставления и примеры

- ✅ Как получить налоговый вычет: инструкция

- Причины появления

- Шаг 4. Приятный — получение денег

- Пошаговая инструкция по получению и оформлению инвестиционного вычета

- Обязательные условия для вычета

- Программа «Декларация» – еще один способ формирования отчета 3НДФЛ

- Вопросы и ошибки по теме

- Вычет на доход от продажи ЦБ

- Итоги

Два вида вычетов по ИИС

Сколько вычетов можно получить по ИИС? При открытии индивидуального инвестиционного счета вам доступен только один (!) из двух существующих налоговых вычетов:

- Вычет по внесенным взносам.

- Вычет по полученной прибыли.

Подробно расскажем о каждом.

- Вычет по взносам на ИИС. В этом случае вы можете каждый год получать налоговый вычет, размер которого составляет 13 % от суммы денежных средств, положенных на ИИС (пп. 2 п. 1 ст. 219.1 Налогового кодекса РФ). Однако установлен фиксированный предел в 52 тыс. рублей. Больше этой суммы вы получить не сможете. Следовательно, даже если вы внесете на счет максимально допустимую сумму в 1 млн рублей, то получите не больше 52 тыс. руб. Кроме того, размер вычета, которым вы можете воспользоваться, не должен превышать сумму уплаченного налога на доходы по ставке 13 % за этот же период.

Пример: Иванов О. Р. зарабатывает более 1 млн рублей ежегодно. В 2019 году он открыл ИИС и внес на него 700 тыс. руб. В 2020 году он подаст документацию в ФНС и получит вычет в размере 52 тыс. руб. В том же 2020 году он вновь внесет деньги на счет в сумме 700 тыс. руб., и в 2021 обратится в ФНС за вычетом в 52 тыс. руб. за предыдущий год.

Пример: Петров И. О. зарабатывает 300 тыс. руб. в год (сумма уплаченного налога на доходы составила 39 тыс. руб.). В 2019 году он открыл ИИС и положил туда 600 тыс. руб. В 2020 году он будет вправе подать документацию в ФНС и получить вычет в размере уплаченного в 2019 году налога в 39 тыс. руб. Поскольку остаток вычета перенести будет нельзя, он сгорит.

- Вычет по полученной прибыли. Если вы отдали предпочтение этому варианту (пп. 3 п. 1 ст. 219.1 Налогового кодекса РФ), то вправе освободить все доходы, полученные на ИИС, от налога на прибыль (13 % от полученной прибыли).

Пример: в 2018 году Малышева Р. Р. завела индивидуальный инвестиционный счет и приобрела ценные бумаги стоимостью 50 тыс. рублей. Через три года она продаст их по 100 тыс. руб. за единицу. С полученной прибыли (разница между ценой акций при продаже и покупке) ей нужно будет уплатить налог по ставке 13 %. Вместе с тем Малышева Р. Р. сможет получить налоговый вычет по полученному доходу. В этом случае она будет освобождена от уплаты налога в размере 13 % от полученной прибыли.

Как определиться с типом вычета? Однозначно ответить на этот вопрос сложно. Но надо учесть следующие моменты.

Если вы работаете неофициально, то не вправе претендовать на вычет по взносам. Остается один вариант — вычет по полученной прибыли.

Как правило, вычет по взносам — более выгодное решение. Вычет по прибыли дает большую выгоду лишь в том случае, если по ИИС вы получаете доход свыше размера инвестированных средств, но это редкое явление (если брать период, равный 3 годам). Вычет по взносам удобнее еще и потому, что о нем вы можете заявить уже на следующий год после того, как положили средства на счет, а не ждать 3 года.

Если вы не знаете, какой тип налогового вычета выбрать, то можете решить этот вопрос уже после закрытия инвестиционного счета (то есть через 3 года). Поскольку вычет может быть получен за 3 предшествующих года, у вас есть право выбрать один из двух вариантов: или по взносам, или по прибыли. Но надо сказать, что отложенный выбор вычета по взносам связан с определенными финансовыми потерями, поскольку за 3 года обязательно пройдет инфляция.

Пример: в 2017 году Дмитриева Р. Р. открыла ИИС и положила на счет 400 тыс. рублей. В 2018 положила еще 200 тысяч рублей, в 2019 году — еще столько же. Закрывая ИИС в 2020 году, она выберет, какой из двух типов счета будет наиболее выгодным для нее. Если размер полученного дохода превысит сумму взносов за 3 года (800 тыс. руб.), то удобнее для нее будет вычет по полученной прибыли. Если же прибыль не превысит этот показатель, лучшим решением станет вычет по внесенным финансовым средствам.

Выбирать оптимальный вид налогового вычета на ИИС вы можете неограниченное количество времени. Но если вы хотя бы раз получали вычет по взносам, то впоследствии можете пользоваться только им. Если же вы еще не получали никакой вычет, то можете решить, какой именно выбрать.

Но надо учитывать, что получить вычет по взносам вы можете лишь за 3 предшествующих года. К примеру, получить вычет в 2020 году можно за 2017, 2018, 2019 годы. В 2021 году заявить о вычете за 2017 год уже невозможно.

При закрытии ИИС ранее чем через 3 года с момента заключения договора и уже после получения налогового вычета вы должны будете вернуть полученный вычет (поскольку информация о закрытии счета передается в ФНС). Если вы не заявляли о налоговом вычете, то закрыть ИИС сможете без каких бы то ни было последствий.

Налоговый вычет при покупке облигаций ОФЗ

Облигация — это ЦБ, выпускаемая компаниями или государством (тогда она называется ОФЗ). Доходом по ней считается получение процента (купона) и дисконт (разница между ценой покупки/продажи или номиналом и рыночной стоимостью).

В письме от 29.08.2017 № 03-04-06/55349 Минфин рассказал, как влияет на фин. результат купонный доход с облигаций:

- накопленный купонный доход (НКД), как уплаченный, так и полученный, учитывается при подсчете фин. результата от реализации ЦБ;

- процентный доход, который выплачивает эмитент облигаций в течение срока владения, в фин. результате для целей расчета вычета не участвует.

Важно! Согласно абз.4 п.17.2 ст.217 НК доход от дисконта, полученный при погашении рублевых облигаций российских организаций(корпоративные), эмитированных с 01.01.2017, освобожден от НДФЛ.

Что касается вычета на облигации федерального займа, то, как гласит, п.25 ст.217 НК, на суммы процентов по государственным, региональным и муниципальным облигациям НДФЛ не начисляется. При этом, разница по дисконту налогом облагается.

На ПИФ

Здесь финансовый результат рассчитывается как разница между покупкой и продажей пая, никаких дополнительных дивидендов или купонов не предусмотрено. При этом действует особенный порядок расчета сроков права собственности. Так, как следует из абз.3 , при обмене пая в соответствии с законом от 29.11.2001 № 156-ФЗ этот срок не нарушается и считается с даты приобретения исходного пая.

Приведенное правило действует только в отношении тех паев, которые были приобретены после 01.01.2014. Для паев, приобретенных ранее этой даты, срок собственности считается с даты первой операции конвертации, проведенной после 01.01.2014. Такие объяснения дает Минфин в письме от 22.08.2017 № 03-04-06/53833.

Еще один инструмент работы с ПИФами — инвестиционный вклад в банках. Открывая такой вклад, человек одновременно обязуется купить на определенную сумму пай в фонде, управляемом подконтрольной банку УК. При этом налог с процентов по вкладу облагается по ставке 35%, поэтому возврат НДФЛ с инвестиционного вклада в банке невозможен. Кроме того, короткий срок размещения средств (менее 3 лет) не позволяет воспользоваться льготой и по паям.

Шаг 1. Сбор документов

Какие документы понадобятся?

Справка о доходах и уплаченных с них налогов по форме 2-НДФЛ. Получаем на месте работы. Если меняли в течении года место работы или имеете несколько источников дохода, то нужно (но не обязательно) взять несколько справок.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Не забываем, что вернуть можно только 13% от суммы внесенных средств. В некоторых случаях достаточно будет справки только с одного места работы.

Пример. За прошедший год было внесено на ИИС 200 тысяч рублей. С этой суммы можно вернуть 13% или 26 тысяч рублей. В течении года вы поменяли место работы. Нужны ли 2 справки или достаточно только одной?

Смотрим (вспоминаем, узнаем) сколько вы заработали в течении года и там и там. Примерно умножаем эту сумму на 13%. И если вы укладываетесь по одному месту работы, значит вторую справку 2-НДФЛ предоставлять в налоговую нет смысла.

Допустим, на предыдущей работе вы получали по 40 тысяч в месяц. Проработали полгода. Налогов было заплачено примерно 30 тысяч.

На текущей работе вы успели проработать только 3 месяца с з/п — 50 тысяч. Удержанных налогов на сумму — около 20 тысяч.

В таком случае лучше взять одну справку о доходах с первого места работы.

Договор с брокером о открытии ИИС (копия). Предоставляет только в первый раз. В следующие года не нужно.

Документы, подтверждающие факт зачисления средств на ИИС. Это может быть платежное поручение (при банковских переводах), либо приходно-кассовый ордер (при внесении наличными).

Самый простой способ — это распечатать все движение денег с личного кабинета банка, с которого вы проводили операции. Никаких печатей и подписей сотрудников банка не нужны.

Вот как это выглядит на моем примере:

Все реквизиты указаны. Как и есть отметка об исполнении банком вашего поручения. Этого вполне достаточно для налоговой.

Отчет брокера о движении средств и ценных бумаг на счете. Заказываем непосредственно у брокера. Нужна для налоговой, чтобы показать наличие денег на индивидуальном счете. Ведь можно было внести деньги, а потом в конце года благополучно их снять. И претендовать на налоговый вычет.

Заявление на возврат денег. С указанием банковских реквизитов счета, куда вы хотите получить деньги. Образец есть в любом отделении налоговой.

Как получить инвестиционный налоговый вычет

Получить инвестиционный вычет можно двумя путями: (1) лично посетив ИФНС или (2) через агента, выступающего посредником и действующего по доверенности.

В первом варианте в ФНС предоставляют документы для возмещения НДФЛ, уплаченного с доходов от деятельности на рынке ЦБ:

- документ 2-НДФЛ, в котором указана сумма уплаченного налога, — его получают в брокерской компании;

- справку, подтверждающую срок владения денежными активами и дающую право на получение льготы;

- отчет по форме 3-НДФЛ.

Для возврата НДФЛ дополнительно к пакету с документами прикладывают заявление с запросом.

Второй вариант получения компенсации — подача заявления агенту ИФНС. Он самостоятельно подготовит расчет льготный суммы и предоставит его клиенту.

Если доход был получен в результате деятельности на рынке ценных бумаг у нескольких дилеров, гражданин имеет право подать запрос каждому. При превышении допустимого размера возмещения необходимо уведомить об этом налоговую организацию и сделать возврат излишка.

Декларация 3-НДФЛ подается в фискальные органы каждый год независимо от результата инвестиционной деятельности гражданина.

В документе указывается:

- расчет налоговой базы с учетом убытков за прошлые годы, если текущий год был прибыльным;

- если по итогам года получен отрицательный результат, то он также указывается в декларации и переносится на следующие периоды.

Документ нужно заполнить и сдать в ИФНС. Инспектор осуществит расчет налога самостоятельно.

Нюансы, которые следует учесть налогоплательщикам, реализующим право на применение ИНВ

Налогоплательщики, которые решат применять ИНВ (при условии, что субъектами РФ приняты соответствующие законы), должны учитывать следующие нюансы, предусмотренные как ст. 286.1 НК РФ, так и другими статьями НК РФ:

1. Объекты основных средств в части их первоначальной стоимости, сформированной за счет расходов, понесенных в случаях приобретения, создания, сооружения, достройки, дооборудования, реконструкции, модернизации, технического перевооружения, в отношении которых налогоплательщик использовал право на применение ИНВ, не подлежат амортизации (пп. 9 п. 2 ст. 256, НК РФ).

2. Налогоплательщик, использовавший право на применение ИНВ в отношении объекта основных средств, не вправе применять к нему амортизационную премию ( НК РФ).

3. Решение об использовании права на применение ИНВ применяется налогоплательщиком ко всем или к отдельным объектам основных средств, указанным в абз. 1 НК РФ (речь идет об объектах ОС, относящихся к 3-й – 10-й амортизационным группам (за исключением относящихся к 8-й – 10-й амортизационным группам зданий, сооружений, передаточных устройств)), с учетом п. 6 данной статьи (то есть исходя из положений, установленных законом субъекта РФ) и отражается в учетной политике для целей налогообложения. При этом решение об использовании права на ИНВ принимается налогоплательщиком, имеющим обособленные подразделения, отдельно по каждому субъекту РФ, на территории которого расположены такие обособленные подразделения, и применяется ко всем или к отдельным обособленным подразделениям, расположенным на территории соответствующего субъекта РФ ( НК РФ).

4. Использование (отказ от использования) права на применение ИНВ допускается с начала очередного налогового периода. Изменить ранее принятое решение об использовании (отказе от использования) ИНВ налогоплательщик вправе только по истечении трех последовательных налоговых периодов применения такого решения (если иной срок не определен решением субъекта РФ) ( НК РФ). То есть, если ИНВ применяется с 01.01.2020, налогоплательщик вправе отказаться от его применения только с 01.01.2023.

5. Решение налогоплательщика об использовании права на ИНВ действует применительно к объектам ОС, относящимся к организациям или обособленным подразделениям организаций, расположенным на территориях субъектов РФ, которые предоставили право на применение в отношении таких объектов ИНВ, в период действия соответствующего закона ( НК РФ).

6. При реализации или ином выбытии объекта ОС (за исключением ликвидации), в отношении которого налогоплательщик использовал право на применение ИНВ, до истечения срока его полезного использования сумма налога на прибыль, не уплаченная в связи с применением такого вычета в отношении этого объекта, подлежит восстановлению и уплате в бюджет с уплатой соответствующих сумм пеней, начисляемых со дня, следующего за установленным днем уплаты налога ( НК РФ). При этом налогоплательщик вправе уменьшить доходы от реализации такого объекта на его первоначальную стоимость (при условии восстановления суммы налога на прибыль) ( НК РФ).

7. При проведении камеральной налоговой проверки декларации по налогу на прибыль, в которой заявлен ИНВ, налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения, касающиеся применения ИНВ, и (или) истребовать в установленном порядке у налогоплательщика первичные и иные документы, подтверждающие правомерность использования такого налогового вычета ( НК РФ).

8. Сделка между взаимозависимыми лицами, местом регистрации, либо местом жительства либо местом налогового резидентства всех сторон и выгодоприобретателей по которой является РФ, признается контролируемой, если хотя бы одна из сторон сделки применяет в течение налогового периода ИНВ по налогу на прибыль ( НК РФ).

И последнее. Положения норм, регулирующие порядок применения ИНВ, действуют по 31.12.2027 включительно.

Варианты предоставления и примеры

Право на налоговые вычеты граждане получают в случае наличия у них прибыли от инвестиционной деятельности. Причем использовать эту льготу можно в разных форматах. Больше всего вариантов у лиц, имеющих работу. Тогда вычеты они могут получать не только исходя из прибыли, но и из собственной заработной платы.

Вычет со взносов

Налоговый вычет представляет собой сумму средств, с которой можно вернуть 13%. Чаще всего граждане предпочитают оформлять вычеты с сделанных ими взносов на собственный ИИС. Причем действовать тут можно двумя способами:

- получать вычет каждый год;

- оформить вычет сразу за 3 года.

Применение такого метода предполагает необходимость выполнения инвестором ряда требований:

при исчислении льготы берутся во внимание взносы, сделанные на ИИС за календарный год, в год можно получить вычет на сумму до 400 000 руб., не больше (экономия 52 000 руб. в год);

фактически получение вычета возможно только по истечению 3 лет (на деле получать вычеты можно сразу за каждый год, но если счет вдруг будет закрыт раньше, то все полученные средства по преференции придется вернуть в бюджет);

владелец ИИС не должен иметь никаких других договоров (исключением являются те, по которым активы были переведены на этот ИИС).. Сумма вычета не меняется, если инвестор получает его ежегодно или по истечению 3 лет

Второй вариант подойдет тем, кто не хочет обращаться за вычетом каждый год

Сумма вычета не меняется, если инвестор получает его ежегодно или по истечению 3 лет. Второй вариант подойдет тем, кто не хочет обращаться за вычетом каждый год.

При получении такого вычета нужно помнить, что право на него имеют только официально работающие граждане. То есть, размер преференции может оказаться ниже, если человек получает маленькую зарплату. В этом случае такой формат вычета почти всегда не выгоден.

Вычет с прибыли

Для россиян предусмотрен и другой способ исчисления суммы вычета – исходя из суммы полученной прибыли. Этот формат доступен не только официально работающим гражданам, но и лицам, не имеющим дохода (то есть, не уплачивающим НДФЛ с зарплаты). Получить его можно лишь по истечению 3 лет действия ИИС, раньше – нельзя. Это одна из причин, почему этот способ не так популярен среди работающих граждан. Еще один фактор – незнание размера будущей прибыли. Ведь инвестиционная деятельность и вовсе может оказаться убыточной.

Суть такого действия заключается в том, что налоговый вычет составляет 13% от дохода. Обычно получают его следующим способом:

- гражданин открывает счет;

- по прошествии 3 лет он получает определенную сумму прибыли;

- инвестор предоставляет брокеру справку о том, что вычет он не получал, после чего вся прибыль выплачивается ему в полном размере без удержания 13%.

Как выбрать, какой формат выгоднее?

Начинающим инвесторам довольно сложно сориентироваться, какой формат инвестиционного вычета для них будет более выгодным. Сложность заключается в том, что оценить хотя бы примерный размер вычета заранее невозможно. Поэтому рекомендуется отложить его получение на 3 года – когда можно будет оформить и тот, и другой вычет. Выбрать, имея на руках все бумаги, будет намного проще – достаточно произвести расчеты.

- (300 000 + 400 000*2)*13% = 143 000 руб.

- 560 000*13% = 72 800 руб.

В этом случае получение вычета по взносам очевидно будет более выгодным (почти вдвое). Однако оформить его Мальцев может лишь при условии наличия у него официального места работы.

Если же инвестор закроет свой счет раньше 3 лет, то получить вычет он не сможет. Если он уже успел оформить его по взносам, то уплаченные деньги придется вернуть.

Эти два варианта имеют различия и по бумагам предоставления. Получая вычет по взносам, справка о доходах с места работы становится обязательной. Если же преференция исчисляется из размера прибыли, то она не нужна. Сам процесс оформления во втором случае является более простым, так как по истечению 3 лет инвестору достаточно получить в ФНС справку о том, что он не воспользовался вычетом, и предоставить ее брокеру. В противном случае за получением вычета придется обращаться в налоговую и подтверждать все финансовые операции, связанные с инвестированием, документально.

Юрист готов ответить на ваши вопросы.

✅ Как получить налоговый вычет: инструкция

Документы для получения налогового вычета включают в свой состав:

- Налоговая декларация по форме 3-НДФЛ, в которой приводится расчет налогооблагаемой базы и начисленного налога НДФЛ.

- Справка по форме 2-НДФЛ.

- Копия договора ИИС или договора о брокерском обслуживании.

- Брокерский отчет о движении денег на счете (необходим для подтверждения внесения денег на ИИС) или платежные поручения из банка.

- Заявление на возврат излишне уплаченного НДФЛ.

- Реквизиты банковского счета для перевода денег.

Дивиденды. Как выплачиваются и можно ли на них жить

Читать

Пенсионный налоговый вычет. Кто сможет вернуть до 52 тысяч

Подробнее

Облигации. Как работают и чем отличаются от акций

Смотреть

Как, в какие сроки и куда обращаться

Обращаться за получением вычета необходимо в налоговую инспекцию по месту проживания по окончании периода (календарного года), за который он предоставляется. Оформлять вычет можно ежегодно или за прошедшие три года единоразово

В последнем случае важно не пропустить положенные сроки: например, в 2021 году вычет предоставляют за 2018, 2019, 2020 годы. Декларация подается не позднее 30 апреля

Вычет предоставляется только за тот период, когда средства вносились на счет. Например, ИИС был открыт в 2018 году, и Петров внес на счет 200 тыс. р. В 2019 году поступлений на счет не было, а в 2020 году – инвестировано еще 250 тыс. р. Петров может обратиться за вычетом в 2019 году – за 2018 год и в 2021 – за 2020 год.

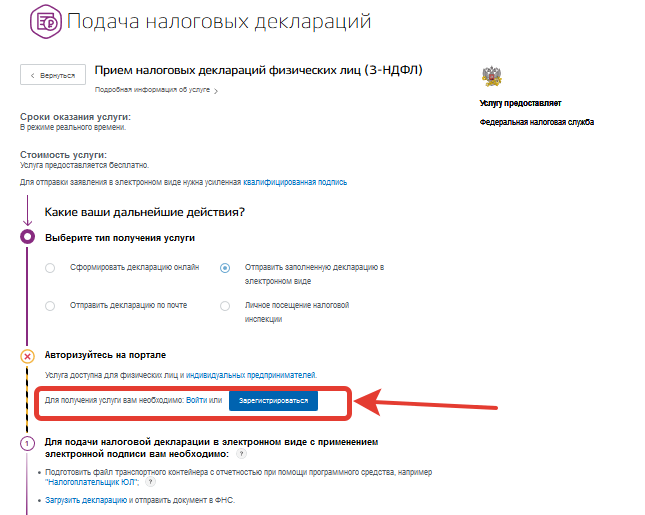

Способы подачи декларации

Подать декларацию по форме 3-НДФЛ вместе с заявлением на возврат можно тремя способами:

- лично;

- через полномочного представителя, наделенного доверенностью;

- через портал Госуслуги.

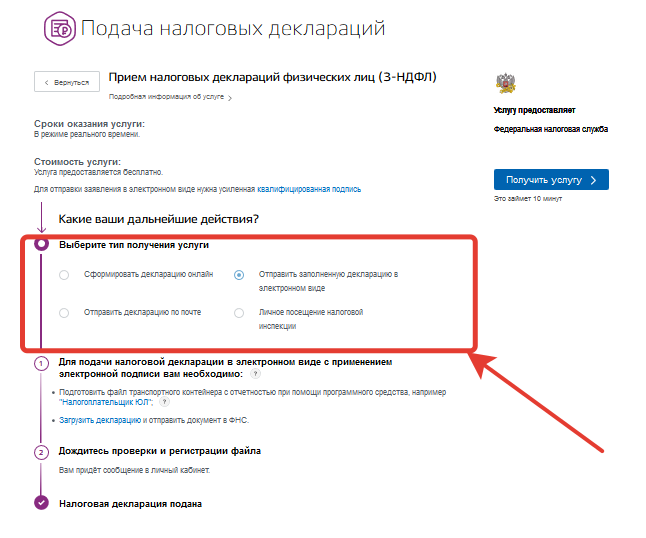

Для дистанционной подачи декларации 3-НДФЛ необходимо:

- Найти услугу по приему налоговых деклараций в перечне услуг, предоставляемых ФНС.

- Авторизоваться на портале Госуслуги с помощью логина и пароля.

- Подготовить декларацию с помощью любой удобной программы (например, с помощью бесплатной программы «Декларация» от ФНС).

- Выбрать тип услуги: отправить заполненную декларацию в электронном виде.

- Приложить к декларации подготовленные электронные документы. Все передаваемые в ФНС сведения должны быть подписаны квалифицированной электронной подписью.

- Дождаться проверки и отправки файла и получить уведомление о доставке в ведомство.

Документы будут проверяться в течение 3 месяцев (90 дней). После одобрения вычета по вкладу на ИИС инспекторам дается на перевод денег еще 30 дней.

Причины появления

Так как появились инвестиционные вычеты совсем недавно, то многие граждане попросту не знают, что это такое. Возникновение необходимости связано не только с желанием государства хотя бы немного снизить налоговую нагрузку граждан. Не секрет, что последние 5 – 10 лет российская экономика испытывает массу трудностей. В связи с инфляцией и другими отрицательными факторами инвестиционная активность среди населения значительно снизилась. Введение соответствующего вычета хоть немного увеличит интерес граждан к вложениям.

Особенности применения и виды налоговых вычетов регламентированы НК РФ. Инвестиционным вычетам посвящена отдельная статья – 219.1 НК РФ. Получить их может человек, ведущий инвестиционную деятельность.

Примечательно, что инвестиции в общем смысле имеют куда более широкое понятие, нежели то, за которое можно получить вычет. Речь идет о средствах, вкладываемых в собственный ИИС – индивидуальный инвестиционный счет. Он в России появился тоже не так давно. Сегодня ИИС считается одним из наиболее привлекательных и безопасных способов вложения собственных средств.

Примечательно, что физическое лицо по закону не может иметь более 1 ИИС, поэтому и получение вычета ограничивается одним счетом.

Шаг 4. Приятный — получение денег

Декларация подана. Остается только ждать.

Здесь уже от вас ничего не зависит.

Но есть несколько советов от «бывалого».

При подачи декларации в начале года — (январь-начало февраля) проверка в 95% случаев происходит быстрее в разы. Буквально 1-1,5 месяца. У моего знакомого весь цикл от подачи декларации до момента получения денег на счет занял 3 недели.

Связано это с «не сильной загруженностью» работников налоговой инспекции в начале года. Мало кто из налогоплательщиков бежит сдавать декларации сразу же после новогодних праздников. Пока раскачаются — проходит несколько месяцев. И основная масса документов «сыпется» в марте — апреле — мае. И здесь практически всегда нужно будет ждать максимально установленный срок.

Проблема немного в другом. Обычно работодатель может предоставить справку 2-НДФЛ не сразу после НГ. А немного позже. То же самое с брокером. При заказе справки — стандартный период ожидания несколько недель. И тоже не сразу. А обычно спустя месяц-полтора с начала года.

Как видите ничего сложного нет. Один раз пройдя такой цикл, не понимаешь, зачем платить лишние деньги за заполнение декларации 3-НДФЛ.

Можно еще ускорить весь процесс подготовки, заполнения и подачи декларации в налоговую. Если воспользоваться самим сайтом. На котором возможно проделать все вышеописанные процедуры не выходя из дома. Вплоть до подачи декларации без личного посещения инспекции. Но об этом в следующей статье.

Пошаговая инструкция по получению и оформлению инвестиционного вычета

Для начала разберемся, что собой представляет этот вычет. Он оформляется на сумму положительного финансового результата, который человек получил от реализации ценных бумаг (ЦБ). вводит особые требования к таким бумагам. Они должны:

- обращаться на организованном рынке ценных бумаг (ОРЦБ), в т.ч. это касается и ЦБ иностранных эмитентов;

- находиться в собственности получателя более 3 лет;

- не учитываться на ИИС.

Важно! Из всех типов ЦБ на ОРЦБ, под пересчет НФДЛ подпадают те, которые упомянуты в пп.1 и пп.2 п.3 ст.214.1 НК:

— ЦБ, допущенные к торгам на российских площадках;

— паи открытых ПИФов под управлением российских компаний.

Налоговый вычет по инвестициям можно получить 2 способами:

- Налоговый агент (брокер) при выплате дохода (выводе средств) и по итогам года сам рассчитывает сумму НДФЛ для перечисления в бюджет. При этом он обязан выдать инвестору все расчеты. Для оформления вычета нужно просто подать заявление.

- ФНС возвращает ранее уплаченный налог по декларации. Порядок получения:

- Собрать документы (какие — см. ниже).

- Получить у всех налоговых агентов (в т.ч. брокеров) справки 2-НДФЛ за отчетный год, чтобы увидеть сколько НДФЛ удержано.

- Заполнить 3-НДФЛ.

- Предоставить все в ФНС по месту жительства.

- Дождаться результатов камеральной проверки.

- Написать заявление на перечисление денег.

Важно! действует применительно к операциям, осуществленным после 01.01.2014. То есть, первые декларации возможно подать только за 2017 г., не ранее (чтобы выполнялось требование по 3-летнему сроку владения).

Документы для инвестиционного вычета

Налоговой необходимо подтвердить следующие факты:

- реализованные ЦБ находились у вас более 3 лет;

- от их реализации получился положительный финансовый результат.

Доказательством служат отчеты или справки брокера (или УК), выписка по счету. В документах обязательно должны быть указаны даты и отражены не только доходы, но и расходы. К ним, согласно п.10 ст. 214.1 НК, относятся затраты по приобретению ЦБ, их хранению и реализации, в т.ч.:

- маржи и премии;

- оплата услуг посредников и брокеров;

- комиссии биржи;

- налог с наследства, дара;

- расходы на ведение реестра и пр.

Важно!

По поводу документов, требующихся в каждом конкретном случае, Минфин советует обращаться в вашу налоговую (см. письмо от 30.06.2016 № 03-04-05/38358).

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Обязательные условия для вычета

Даже если человек отвечает всем вышеописанным требованиям, не факт, что он сумеет успешно получить вычет. Государство заинтересовано в мотивировании граждан совершать инвестиции, вот только вкладывать средства можно только в экономику страны.

К тому же инвестирование – процесс высокорисковый и не всегда прибыльный. Если деятельность по вложению средств не принесла вкладчику прибыль, и он ушел в минус, никакого вычета в этом случае не предусмотрено

Поэтому так важно внимательно подойти к процессу выбора брокера и выполнить ряд условий:

- ИИС открывается на срок от 3 лет. Если попытаться закрыть его раньше, человек лишается своего права на получение льготы;

- Деньги можно вкладывать строго в ценные бумаги российских компаний;

- Максимально вычет получают с суммы в 400 тысяч рублей, т.е. в рамках календарного года – 13% от этой суммы (52 тысячи рублей). Если сумма превысила лимит, вычет не дается.

Итак, у гражданина есть право получить возврат от суммы, не превышающей 400 тысяч рублей, которые он заработал при грамотном вложении через брокера. Налоговая ставка равна 13% на прибыль, так что ему вернут не больше 52 тысяч рублей за один налоговый период.

Рассмотрим два примера:

Пример 1. Александр получает заработную плату в размере 45 тысяч рублей в месяц и параллельно внес на ИИС 300 тысяч рублей. Его работодатель ежемесячно платит налоги в размере 10400 рублей, за год – 124800 руб. В конкретном случае Александр имеет право подать документы и получить максимальную сумму возврата 52 тысяч рублей целиком за один год. Это вычет «на взнос».

Пример 2. Михаил открыл ИИС и сразу же инвестировал 500 тысяч рублей в проект. Спустя три года он получил прибыль в размере 1.2 млн рублей. Он обязан заплатить 13% подоходного налога и только после этого подать документы на компенсацию. Такой тип вычета носит название «на доход».

Программа «Декларация» – еще один способ формирования отчета 3НДФЛ

Кроме формирования декларации 3НДФЛ обычным способом, существует еще одна возможность оформления отчета. Это можно сделать посредством специальной программы.

Обязательно следим, чтобы версия программы была актуальной.

- При открытии программы запускается окно титульного листа. Здесь необходимо указать общую информацию о заявителе: тип формируемой декларации, какой именно налогоплательщик подает отчет, сведения о каких доходах отражаются, коды организации, а также указать, кто подает форму

- Следующий блок, который нужно заполнить, содержит информацию о получателе вычета. Здесь есть поле для указания ИНН физического лица. Согласно статье 80 НК РФ, не обязательно указывать ИНН, но сделать это желательно

- Во вкладке, касающейся информации о получателе дохода, необходимо указать, где именно был получен доход, внести сведения из справки 2НДФЛ или из отчета брокера

- Последним этапом является заполнение раздела «Вычеты». Переходим на вкладку с инвестиционными вычетами, ставим «галочку» на строке о предоставлении вычетов и заполняем раздел. В соответствии с тем, какой именно инвестиционный вычет желает получить заявитель, заполняются поля документа.

После заполнения нужной информации, файл с отчетом сохраняется. Его можно отправить через личный кабинет в налоговую инспекцию, а можно распечатать и предоставить лично или отправить по почте.

Вопросы и ошибки по теме

Вопрос 1

Может ли налоговая инспекция запросить документы сверх списка для оформления вычета?

Следует учитывать, что перечень документов, которые нужно предоставить для оформления вычета, является открытым и налоговый орган может затребовать документы помимо списка.

Вопрос 2

Стоит ли открывать инвестиционный счет с целью сохранения денег?

Такое вложение выгодным не будет, поскольку возврат средств осуществляется один раз в три года, а кроме этого придется потратиться на комиссию за обслуживание.

Ошибка

Гражданин хочет получить вычет на прибыль от продажи акций. Был собран пакет документов, но налоговая инспекция отказала в предоставлении вычета. Причина – гражданин владел ценными бумагами недостаточное количество времени. Одним из обязательных условий для получения инвестиционного вычета, является срок владения акциями не менее трех лет.

Инвестиционный вычет новое понятие. Однако все, кто инвестируют средства в экономику страны, получают от государства этот своеобразный бонус. При соблюдении всех обязательных условий проблем с возвратом части потраченных средств не возникнет.

Вычет на доход от продажи ЦБ

Прибыль от продажи ценных бумаг (положительный финансовый результат) освобождается от НДФЛ при соблюдении следующих условий:

- Акции (паи, облигации), обращающиеся на ОРЦБ, были куплены после 01.01.2014, находились в собственности гражданина не менее 3 лет и не учитывались на ИИС.

Примечание: ИНВ в том числе может применяться и в отношении ЦБ иностранных эмитентов, если они были допущены к торгам на российском ОРЦБ или иностранных фондовых биржах (письмо Минфина РФ от 21.02.2017 № 03–04-05/9885).

- Предельный размер вычета рассчитывается как произведение количества лет владения инвестором ЦБ и суммы в размере 3 000 000 руб., при условии, что в одном периоде погашались бумаги с одним и те же сроком нахождения в собственности.

Пример: в налоговом периоде погашается пакет акций, которыми гражданин владел на протяжении 3 лет. Тогда из налогооблагаемой базы можно вывести сумму в размере 9 000 000 руб.

Если инвестор в одном периоде погашает ЦБ с разными сроками нахождения в собственности, средний срок для расчета предельного размера вычета рассчитывается по формуле, приведенной в подп. 2 п. 2 ст. 219.1 НК РФ.

Формула сложна для восприятия, поэтому разберем расчет на конкретном примере.

Пример: гражданин продал пакеты акций «Роснефть» с положительным финансовым результатом 4 000 000 руб. и «Лукойл» с прибылью 5 000 000 руб., которые находились у него в собственности 3 и 4 года соответственно.

Средний срок владения ЦБ составит:

4 000 000 руб. * 3 года + 5 000 000 руб. * 4 года / 4 000 000 руб. + 5 000 000 руб. = 3,56 лет

Следовательно, предельная сумма вычета за налоговый период будет равна:

3,56 * 3 000 000 руб. = 10 680 000 руб.

В данном случае сумма предельного вычета полностью покрывает налогооблагаемую базу – 9 000 000 руб. Таком образом, платить НДФЛ с прибыли от реализации ЦБ инвестору не придется.

- Срок нахождения ЦБ в собственности физического лица исчисляется по методу ФИФО, т. е. в первую очередь выбывают бумаги, приобретенные по времени первыми.

Пример: инвестор приобрел 12 акций «Сбербанк» 13.01.2014 года, а затем докупил еще 14 акций этой же компании 19.08.2016 года. 19.10.2018 гражданин решил продать 20 акций. Под вычет попадет только положительный финансовый результат от продажи первого пакета акций, приобретенного раньше. Второй пакет ЦБ находился в собственности менее 3 лет, поэтому вычесть из налогооблагаемой базы прибыль от реализации 8 акций нельзя.

Вычетом разрешается пользоваться многократно – в любой год, когда был получен положительный финансовый результат от продажи ценных бумаг.

Уменьшать на сумму вычета можно всю налогооблагаемую базу по НДФЛ, взимаемого по ставке 13%. При этом переносить неиспользованный остаток вычета на новый налоговый период запрещено.

Порядок получения вычета

Получить вычет можно двумя способами:

- в заявительном порядке у налогового агента – брокера (если брокеров несколько – подать заявление на получение вычета нужно каждому из них), при этом налоговый агент обязан самостоятельно определить размер вычета и представить налогоплательщику соответствующий расчет;

- путем самостоятельного представления декларации 3‑НДФЛ в инспекцию по месту жительства (электронным способом через портал ФНС (Госуслуги) или по почте).

При самостоятельном обращении в налоговый орган к декларации необходимо приложить документы, подтверждающие право на вычет:

- копии отчетов брокера (ов), договоров, выписок из реестров;

- сведения из справок о доходах, полученных от всех профессиональных участников рынка ценных бумаг;

- заявление на возврат НДФЛ, если в представленной декларации исчислена сумма налога, подлежащая возврату из бюджета.

В ситуации, когда вычет был представлен несколькими налоговыми агентами, и его общий размер превысил предельно допустимую величину, налогоплательщик обязан представить в ФНС декларацию и доплатить соответствующую сумму налога.

Итоги

Справки выдаются в налоговом органе по месту жительства. Обычно с момента написания заявления и до фактического ее получения проходит в среднем 30 календарных дней. Уже потом можно формировать пакет документов и передавать на рассмотрение.

В зависимости от типа вычета: «на взнос» или «на доход», несколько меняется список требуемых документов. В первом случае справку о доходах требуется приносить в обязательном порядке. Во втором сумма вычета формируется на основании величины полученной от инвестиционной деятельности прибыли.

Прочтите также: Социальные налоговые вычеты по НДФЛ: таблица 2020

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.