страхование вкладов в 2020 году

Содержание:

- Участники

- Помощник

- Сроки возврата налогового вычета

- Порядок возмещения при наступлении страхового случая

- Закон о страховании банковских вкладов

- Советы вкладчикам

- Что такое страхование вкладов

- Размер возмещения по вкладам

- Что такое АСВ?

- Критика

- Когда физическим лицам необходимо страховать вклады?

- Какие вклады подлежат страхованию

- Какую сумму вернёт АСВ

- Как быть с кредитом

- Сбербанк — Доп.офис №8047/0407

- Обязательное страхование банковских вкладов

- Порядок выплаты страховки

- Заключение

Участники

Ко всем участникам, кроме вкладчиков и Банка России законодательством предъявляются строгие требования. Банк России подотчетен непосредственно государству. А вкладчик является вольной птицей, который имеет право не вкладывать свои сбережения в российские банки. Поэтому к нему не предъявляется особых требований, кроме того, что он должен быть дееспособным гражданином или осуществлять свои действия через законного представителя.

Агентство

Через данный государственный орган российская власть осуществляет страхование вкладов в российских банках. Это корпорация, главный офис которой находится в Москве. Она имеет собственную гербовую печать. Агентство подотчетно правительству России и Банку России.

Основными целями, для которых создано Агентство являются:

- Сбор, контроль и учет страховых взносов.

- Инвестирование свободных средств в банковскую структуру.

- Учет реестра банков.

- Контроль банковских обязательств перед вкладчиками.

- Компенсация вкладов при страховых случаях.

- Контроль за предоставлением банками информации о страховании вкладов.

Органами управления Агентства являются:

- совет директоров;

- орган правления;

- генеральный директор.

Наивысшей ступенью руководства является совет директоров, который выбирает членов органа правления. Генеральный директор входит в правления и является исполнительным звеном среди данной иерархической цепочки.

Резервный фонд Агентства не подлежит наложению на него ареста и использованию в других целях, кроме тех, для которых он предназначен. К ним относятся:

- Компенсация вложенных средств вкладчикам российских банков.

- Иная незапрещенная деятельность для получения дополнительных финансовых средств в резервный Фонд.

Средства в резервный фонд Агентства могут быть получены следующими способами:

- Страховые взносы банков.

- Пени и штрафы за несвоевременную уплату взносов, или полную неуплату взносов.

- Доходы от инвестирования свободных средств в другие сферы банковской деятельности.

- Первоначальный организаторский взнос государства.

- Ежегодные вспомогательные средства из федерального бюджета.

- Дополнительные взыскания с должников.

- Другие дополнительные разрешенные статьи дохода.

Таким образом, формируется резервный фонд Агентства, который числится на отдельном балансе организации. Банковский счет, где хранятся все средства, находится в Банке России, на который не начисляются проценты.

Банки

Деятельность банков регулируется российским законодательством и контролируется она Банком России. Для выдачи получения лицензии и сохранения ее на период деятельности работы банка, он должен отвечать следующим требованиям:

- банк должен предоставлять достоверную отчетность;

- информация о собственниках банка должна быть полной, открытой и актуальной;

- банк должен иметь финансовое устойчивое состояние;

- соответствовать нормативам;

- банк не должен находиться в стадии банкротства или моратория.

Банк России имеет право лишить кредитную организацию лицензии если:

- Более 3 месяцев нет информации о собственниках банка.

- Более 3 месяцев нет прозрачной информации об имуществе банка.

- Если 3 месяца подряд показатели качества обслуживания банка являются неудовлетворительными.

- Если в течение 6 месяцев банком не выполняется один и тот же норматив.

- Если в течение года банком подаются недостоверные сведения.

В этих случаях кредитная организация будет лишена лицензии на право ведения банковской деятельности. Эта информация всегда открыта для всех вкладчиков и каждый может и должен проверить банк перед тем, как доверить ему свои сбережения.

Помощник

Сроки возврата налогового вычета

На проведение проверки документов, поданных для осуществления вычета, налоговому инспектору дается 3 месяца, по истечении которых он принимает положительное, отрицательное либо корректирующее решение, в случае, если расчет налогоплательщика был произведен неверно.

Порядок возмещения при наступлении страхового случая

Порядок возмещения, формирования выплаты и ее получения установлен ст. 12 ФЗ № 177-ФЗ. Все начинается с действий самой АСВ: агентство должно в течение недели с момента получения реестра от застрахованного банка разместить в издании Вестник Банка России объявление с указанием точного места и времени, где граждане смогут подать заявление на получение компенсации. Кроме того, АСВ обязано в течение месяца отправить каждому застрахованному вкладчику отдельное сообщение о возможности получения возврата.

Сроки возмещения

Подать заявление можно либо до окончания действия моратория, либо до полного завершения ликвидации банка в случае аннулирования лицензии. Практика показывает, что на полную ликвидацию организации чаще всего уходит от года до трех лет.

Что же касается сроков выплат, то согласованная с клиентом сумма переводится ему в течение 3 рабочих дней со дня представления вкладчиком в АСВ всех требуемых документов. При этом выплата не может быть произведена в срок меньше 14-ти дней с момента возникновения страхового случая.

Где и как можно получить деньги?

В информационном сообщении, публикуемом в «Вестнике Банка России», АСВ в обязательном порядке указывает свои банки-агенты или банки-партнеры, через которых и будут производиться выплаты. Соответственно, обращаться нужно в отделения указанных банков.

С собой нужно принести только паспорт, но документация о вкладе отнюдь не будет лишней — в случае возникновения споров эти бумаги можно будет сразу приложить к заявлению о несогласии. В отделении банка-агента гражданин получит выписку из реестра с указанием вклада и его состояния, бумаги со встречными требованиями и страховую документацию, в которой сразу же будет прописана сумма возмещения.

Если клиент согласен с условиями, ему нужно подписать ряд документов, и в тот же день он получит страховую выплату. Если же клиент не согласен с условиями, ему необходимо составить мотивированное заявление о несогласии. К нему прикладываются документы, подтверждающие позицию заявителя, после чего пакет бумаг передается сотрудникам банка-агента.

Деньги можно получить удобным клиенту способом: наличными в кассе банка либо безналичными на любой счет, открытый на имя вкладчика.

Закон о страховании банковских вкладов

На федеральном уровне данное положение регулируется нижеперечисленными законопроектами:

- ФЗ №177 «О страховании банковских депозитов физических лиц Российской Федерации», рассчитанный на обеспечение безопасности вкладов граждан в банках»;

- Приказ Центрбанка РФ №1417, регулирующий запись банковского учреждения в госреестр;

- Приказ Центрбанка РФ №1476, определяющий порядок прекращения работы банков с физическими лицами;

- ФЗ №96, регулирующий порядок предоставления денежных средств, по застрахованным накоплениям, если наступает случай, предусмотренный в акте страхования.

Помимо вышеперечисленных нормативных документов, они расширяются и другими, регулирующими отдельные нюансы и правила страхования вкладов.

Советы вкладчикам

АСВ рекомендует:

- Проверять выбранный банк для размещения — перед оформлением договора необходимо убедиться, что финансовая организация входит в систему страхования вкладов и имеет соответствующую лицензию. Перечень всех участников есть на веб ресурсах АСВ или Центробанка.

- Внимательно сверять указанные в договоре сведения (ФИО, данные паспорта, адрес и телефон). Ошибки в персональной информации могут затруднить процесс идентификации вкладчика при обращении за компенсацией.

- Распределять средства — не стоит доверять все деньги одной кредитной организации. При превышении страховой суммы лучше разделить вклад на несколько частей и разместить в разных банках.

Не рекомендуется обращаться в банк за компенсацией в первый же день выплат — могут быть серьезные очереди. Процедура полного банкротства обычно занимает около года, получение денег возможно на протяжении всего срока.

Не стоит также выбирать для партнерства банк, предлагающий очевидно высокие ставки (заметно отличающиеся от средних по рынку). Такая депозитная политика может говорить о нехватке ресурсов и капитала, а значит послужить поводом для вмешательства регулятора.

Что такое страхование вкладов

Государственная система страхования вкладов – это программа, которая возмещает потери вкладчиков при невозможности банком выполнить свои обязательства. Реализуется она за счет постоянных взносов, полученных специальным агентством от аттестованных кредитных организаций.

Таким образом, государство решает несколько задач:

- повышается уровень доверия населения к финансовой структуре государства (в том числе к банкам);

- увеличивается денежный оборот в кредитной системе (люди хранят деньги на банковских счетах, а не под подушкой, тем самым пуская их в оборот);

- снижаются риски кредитных организаций лишиться лицензии и оставить граждан государства обманутыми.

Вкладчики, зная, что их счета и депозиты застрахованы государством, не так бурно реагируют на колебания в финансовом мире и намного лояльнее относятся к сотрудничеству с банком. Но даже в системе страхования вкладов (ССВ) есть свои подводные камни, которые обязательно стоит учитывать. О них мы расскажем далее.

Система работает следующим образом. Лицензированные банки вступают в ассоциацию и делают обязательные взносы на постоянной основе. За счет этих финансовых вливаний образуется резерв. Если ЦБ отбирает лицензию у кредитной организации или банк обанкротился, то за счет этого резерва осуществляется исполнение обязательств перед вкладчиками частично или в полном размере. Сумма выплаты зависит от величины депозита.

В системе участвуют несколько сторон:

- Вкладчики. К их числу относятся физические лица (граждане РФ без возрастных ограничений), индивидуальные предприниматели, представители малого и среднего бизнеса (нововведение с 2019 года). Главные условия для попадания под действие программы – это заключение договора на депозит и соответствие банковского продукта предъявляемым законом требованиям.

- Лицензированные кредитные организации, предоставляющие населению услуги по кредитованию и депозитам.

- Агентство по страхованию вкладов (АСВ). Структура, которая выполняет задачу по аккумулированию резерва за счет взносов кредитных организаций и осуществляет выплаты населению при наступлении страхового случая.

- Центральный банк. Играет роль гаранта и контролера соблюдения возложенных обязанностей всеми сторонами программы.

С 2019 года в список вкладчиков, попадающих под действие программы, входят и юридические лица, квалифицированные как представители малого и среднего бизнеса. Действие системы страхования не распространяется на крупные корпорации и банки иностранных государств. ССВ действует как для рублевых, так и для валютных депозитов. Во втором случае при определении суммы страхового возмещения применяется курс валюты на данный момент.

Но далеко не все продукты кредитных организаций подлежат страхованию государством. Банковский клиент сможет получить компенсацию по следующим счетам:

- депозиты с определенным сроком в месяцах и годах;

- вклады до востребования с установленными процентами;

- счета зарплатных карт;

- вклады и счета, проходящие по специализированным программам для студентов или пенсионеров;

- именные сертификаты;

- счета индивидуальных предпринимателей (независимо от осуществляемого вида деятельности и применяемой системы налогообложения);

- счета структур, осуществляющих распределение опекунских средств и средств предназначенных для иных незащищенных слоев населения.

Обратите внимание, что есть исключения. Под ССВ не попадают средства обеспечения профессиональной деятельности, отложенные на предъявителя, счета ЭКСКРОУ, залоговые и иные обезличенные средства

Чтобы проверить, попадает ли заключенный вами банковский договор под действие программы страхования, загляните в текст документа или попросите предоставить вам ссылку на закон об обязательной защите данного продукта.

В государственной системе страхования депозитов зарегистрированы 769 банков. Это серьезные кредитные организации, которые отличаются надежностью и повышенным доверием со стороны населения. К числу таковых относятся: Сбербанк, Россельхозбанк, ВТБ, Открытие, Совкомбанк, Восточный, Промсвязьбанк, Тинькофф, Газпромбанк и другие. Полный перечень кредитных организаций можно посмотреть на сайте Агентства по страхованию вкладов.

Размер возмещения по вкладам

- Размер возмещения по вкладам каждому вкладчику устанавливается исходя из суммы обязательств по вкладам банка, в отношении которого наступил страховой случай, перед этим вкладчиком.

При исчислении суммы обязательств банка перед вкладчиком в расчет принимаются только вклады, застрахованные в соответствии со статьей 5 настоящего Федерального закона. - Возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100 процентов суммы вкладов в банке, но не более 1 400 000 рублей.

- Если вкладчик имеет несколько вкладов в одном банке, суммарный размер обязательств которого по этим вкладам перед вкладчиком превышает 1 400 000 рублей, возмещение выплачивается по каждому из вкладов пропорционально их размерам.

- Если страховой случай наступил в отношении нескольких банков, в которых вкладчик имеет вклады, размер страхового возмещения исчисляется в отношении каждого банка отдельно.

- Размер возмещения по вкладам рассчитывается исходя из размера остатка денежных средств по вкладу (вкладам) вкладчика в банке на конец дня наступления страхового случая.

- В случае, если обязательство банка, в отношении которого наступил страховой случай, перед вкладчиком выражено в иностранной валюте, сумма возмещения по вкладам рассчитывается в валюте Российской Федерации по курсу,

установленному Банком России на день наступления страхового случая. - Если банк, в отношении которого наступил страховой случай, выступал по отношению к вкладчику также в качестве кредитора,

размер возмещения по вкладам определяется исходя из разницы между суммой обязательств банка перед вкладчиком и суммой встречных требований данного банка к вкладчику,

возникших до дня наступления страхового случая.

Что такое АСВ?

АСВ – это сформированный государством в 2004 году фонд в виде Агентства по страхованию вкладов. По своей организационно-правовой форме это – государственная корпорация. Все имущество и уставной капитал сформирован за счет средств государства, но АСВ может ими свободно распоряжаться для выполнения поставленных целей. То есть, контролировать исполнение обязательств банков перед вкладчиками.

Миссия корпорации довольно масштабная: защита прав и интересов вкладчиков, использующих услуги несостоятельных финансовых учреждений, а также стимулирование банков к ответственному исполнению своих обязательств, и содействие стабильному развитию банковской системы РФ в целом.

Критика

Когда физическим лицам необходимо страховать вклады?

Ответственный гарант выплат, который назначило государство – АСВ (агентство страхования вкладов). Его деятельность регулируется ФЗ РФ №177. Согласно нормам закона 177, страхование вкладов — не одиночное, но обязательное явление. Это значит, что участниками системы обязательного гос. страхования вкладов обязательно должны являться все банки, которые принимают депозиты от обычных граждан — физических лиц.

Кому даром книгу ‘7 профессий для быстрого заработка в Интернете’?

Познакомьтесь с книгой, которая разрушит стереотипы и подскажет, с чего начать! Получите книгу прямо сейчас и узнайте, как сделать жизнь ярче уже в ближайшие дни! Получить.

Больше информации о том, какие банки лишенные лицензии в 2018 году последние новости про пополнение списков тут:

Сколько выплатят?

В этой сфере страхования В Российской Федерации существует ряд условий, сроки по выплатам, суммы вкладов и пр. При соблюдении всех условий, а также соответствия критериям гарантия предоставляется автоматически по специальному полису, при этом суммы свыше установленного предела не страхуются государством. Фактически это означает, что при превышении установленного лимита, и при закрытии/ликвидации/банкротства банка, вкладчик получит не полную сумму, а лишь застрахованную часть.

При значительных денежных накоплениях физические лица предпочитают вкладывать деньги в несколько учреждений. Число открытия депозитов на одно лицо в России не ограничено.

Какие вклады подлежат страхованию

Не все деньги, хранящиеся в банке, попадают под обязательное страхование. В соответствии с законом, застрахованы только следующие деньги:

- депозиты срочного характера и до востребования, в которые входят и вклады в других валютах;

- текущие аккаунты, включая созданные для использования с расчетными картами, для перечисления зарплаты и т. д.;

- деньги ИП;

- суммы на счетах, оформленных опекунами или попечителями для своих подопечных;

- деньги на счетах эскроу, которые были созданы для осуществления покупки и продажи недвижимости;

- деньги на счетах эскроу, используемых для перечислений по контрактам участия в долевом строительстве;

- депозиты, удостоверенные сертификатами сберегательного характера;

- суммы средств юр. лиц, отнесенных к предприятиям малого бизнеса.

Все суммы в валюте других государств подлежат страхованию на таких же условиях, что и отечественные деньги. При этом размер возмещения рассчитывается в соответствии с официальным курсом ЦБ на момент происшествия страхового случая. Все выплаты по таким депозитам происходят в рублях.

В результате применения системы страхования все вклады компенсируются в полном размере, но в пределах 1 400 тыс. руб. Эта сумма включает все депозиты клиента, размещенные в одном финансовом учреждении.

Такая сумма возмещения была установлена в 2014 году. До этого размер возмещения составлял:

- с 08 по 14 гг. – семьсот тыс. рублей;

- с 07 по 08 гг. – четыреста тыс. рублей;

- с 06 по 07 гг. – сто девяносто тыс. рублей.

Для счетов эскроу сумма компенсации имеет увеличенный размер и равняется 10 млн. руб.

Страхование относится не только к самой сумме, внесенной клиентом, но и к процентам, начисляемым на нее в том случае, если они присоединяются к основному вкладу, застрахованному государством (это прописывается в договоре). При этом, все проценты, которые должны быть начислены до дня отзыва лицензии, обязаны быть присоединены к депозиту и выплачены вместе с возмещением.

Существуют и вклады, которые не участвуют в данной программе:

- деньги нотариусов и адвокатов, при условии, что они находятся на счетах для профессиональной деятельности;

- депозиты на предъявителя;

- сберегательные счета, переданные физическими лицами на управление банку;

- суммы, положенные на счет в других государствах;

- электронные денежные знаки;

- средства, расположенные на металлических счетах.

Какую сумму вернёт АСВ

Если вы храните в банке менее 1,4 миллиона рублей, то при наступлении страхового случая АСВ вернёт вам всю сумму вклада, включая проценты. Если храните более 1,4 миллиона — получите только 1,4 миллиона.

При наличии нескольких вкладов в разных банках, входящих в систему страхования вкладов, при наступлении страхового случая во всех этих кредитных организациях, вкладчик получает возмещение до 1,4 миллиона рублей от каждого банка.

Если у вас в одном банке несколько вкладов, то вы получаете страховое возмещение пропорционально размерам ваших депозитов. Но общая сумма не будет превышать 1,4 миллиона рублей.

Как быть с кредитом

Прекращение или ограничение банком деятельности не избавляет клиента от необходимости оплачивать свои обязательства. Процедура гашения кредита в таком случае следующая:

- на сайте банка или по месту его присутствия АСВ публикует реквизиты, по которым необходимо производить оплату;

- при отсутствии таких сведений переводы необходимо совершать по прежним данным;

- после завершения процедуры ликвидации оплату следует осуществлять по реквизитам, размещенным на веб портале АСВ (они же будут отправлены клиенту письмом).

Если у клиента в банке был и кредит, и вклад, то размер компенсации определяется как разница между ними. Если сумма вклада больше размера обязательств, то клиенту будет компенсировано превышение. При обратной ситуации требования не будут исполнены до момента погашения или переуступки задолженности.

Сбербанк — Доп.офис №8047/0407

Обязательное страхование банковских вкладов

Массовые банкротства финансовых организаций, произошедшие в 90-х гг., подтолкнули государство к введению механизмов для защиты денег населения. Госсистема страхования вкладов (далее — ССВ) была введена для закрепления прав и гарантии сохранности денег клиентов, хранящих свои средства в отечественных банках.

Банки, работающие на территории РФ и занимающиеся хранение денег физических и юридических лиц, должны зарегистрироваться в качестве участника системы.

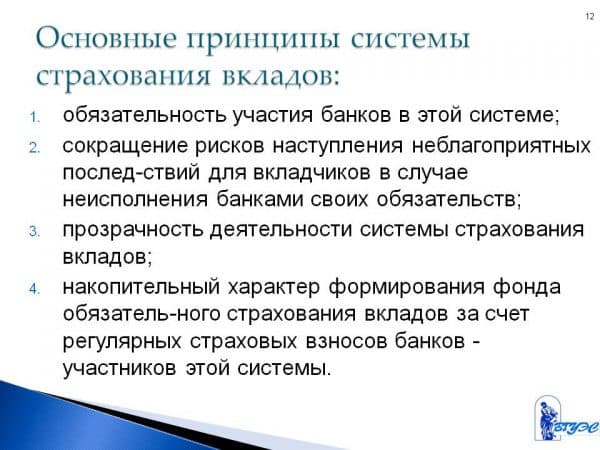

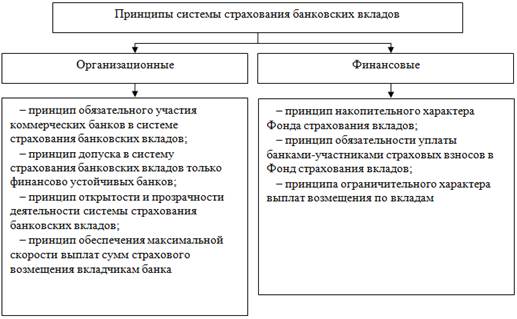

Принципы системы страхования банковских вкладов

Суть страхования вкладов

Законом закреплено обязательное страхование всех вкладов и счетов частных и юридических лиц. Задача данного механизма заключается в защите депозитов и предотвращения волнений среди вкладчиков.

Если у банка, где содержатся деньги клиента и который осуществляет движение средств, аннулируют лицензию на ведение деятельности, вкладчики гарантировано смогут забрать сумму до 1 400 000 рублей.

В каких случаях предусмотрено

Главным НПА, регулирующим страхование депозитов физических лиц, является ФЗ N . Без защиты активов частных лиц в РФ финансовые учреждения не имеют право получить лицензию. Закон гарантирует возврат части средств при отзыве разрешения на ведение деятельности у банка.

Скачать для просмотра и печати:

Что это дает вкладчикам

Если накопления содержались в разных офисах конкретного банка, все они засчитываются как депозит в одной организации. Все активы суммируются, а из итоговой суммы будет рассчитана соответствующая компенсация (не более 1 400 000 рублей).

Вложения в зарубежных валютах будут пересчитаны в рубли по курсу ЦБ на день лишения лицензии. Выплата также будет производиться в рублях, независимо от валюты, в который был ранее открыт депозит.

Плюс в том, что банк самостоятельно платит необходимые взносы за привлеченные активы клиентов. Наличие независимого финансового источника на случай прекращения работы банка гарантирует, что вкладчики смогут получить доступ к своим средствам.

Внимание! Активы, содержащиеся в разных банках, страхуются отдельно друг от друга. Возмещение на сумму до 1 400 000 рублей исчисляется для каждого банка.

Порядок выплаты страховки

При наступлении страхового случая предусматривается следующий механизм выплаты возмещения:

- в течение недели после получения реестра вкладчиков АСВ официально публикует в специальном издании Банка России и одном из местных СМИ сообщение о процедуре выплаты возмещения;

- в течение месяца аналогичная информация направляется персонально каждому вкладчику;

- выплата страховки осуществляется в течение 3-х дней после подачи заявлений, но не ранее, чем через две недели с момента страхового случая.

Вкладчик при наличии уважительной причины имеет право подать заявление на получение страховки позже указанных сроков. АСВ обязано принять заявление и выплатить компенсацию.

После наступления страхового случая вся связанная с деятельностью АСВ информация обязательно размещается на сайте Агентства. Кроме того, интересующие вкладчика сведения могут быть получены и в банке, в котором произошел отзыв лицензии, так как он не прекращает свою работу вплоть до ликвидации. При несогласии с действиями АСВ вкладчик имеет право оспорить их в суде при помощи подачи иска.

Заключение

Более 100 стран мира защищают вклады граждан путем страхования. Каждая система функционирует на разных условиях. Где-то под страхование не подпадают иностранные граждане, где-то страхуют только физических лиц (как у нас пока до 2019 года), а где-то только депозиты в национальной валюте. Наш закон имеет меньше ограничений, но есть одно “но”.

В большинстве развитых стран уже отошли от практики массовой ликвидации банков и отбора у них лицензий. Государства в большей степени идут по пути оздоровления, поэтому страховых случаев значительно меньше, чем в нашей стране. Например, в Канаде он последний раз был зафиксирован в 1996 году.

Но наша банковская система имеет не такую длительную историю развития, как у развитых стран, поэтому все еще впереди. В любом случае, иметь защиту от негативного сценария лучше, чем не иметь ее вовсе. А вам желаю никогда не испытывать действие закона, а всегда с умом подходить к выбору банка для хранения собственных денег.