Активы и пассивы предприятия: понятие, структура, значение

Содержание:

- Счет 60 активно пассивный

- Имущество организации – активы и пассивы.

- Имущество организации – активы и пассивы.

- Проверка нескольких записей

- Использование в производственной сфере

- Активы и пассивы человека (правильная бухгалтерская классификация!)

- Документ-сканер с распознаванием текста для нескольких языков

- Пассив бухгалтерского баланса

- Понятие активов

- Структура бухгалтерского баланса

- Разговорный и художественный стили

- Активно-пассивные счета бухгалтерского учета

- Амортизация основных средств

- Виды пассивов

- Схема активного счета

- Разделение основных средств: активные и пассивные формы

- Задолженность перед поставщиками это актив или

- Учет расходов будущих периодов

- Адрес офиса Банка УРАЛСИБ на карте Санкт-Петербурга

- Что такое пассив в бухучете?

- Что такое активы и пассивы в бухгалтерии — понятие простыми словами

- Анализ пассивов

- План счетов бухгалтерского учета

- Структура активных счетов

- Пассив баланса

- Как скрыть папку на флешке?

- Заключение

Счет 60 активно пассивный

Счет 60 активно пассивный

By Артем Макаров / 3rd Апрель, 2018 / Финансовое право / No Comments

В разделе ВУЗы, Колледжи на вопрос Помогите соотнести актив пассив ( бух учет ) заданный автором Максим Донцов лучший ответ это Актив:- Основные средства (здания, машины и оборудование) ,- Расчетный счет,- Товары отгруженные,- Расчеты с покупателями и заказчиками (дебиторка) ,- Материалы,- Расчеты с подотчетными лицами (задолженность подотчетных лиц) ,- Нематериальные активы (патенты, лицензии, товарные знаки) ,- Оборудование к установке,- Вложения во внеоборотные активы,- Расходы будущих периодов,- Готовая продукция.Все остальное пассив.. .Если Вам нужно более подробно, найдите Баланс форма № 1, и комментарии к его заполнению.. . И по этим данным можете побробно все расписать… Ответ от 2 ответаПривет! Вот подборка тем с ответами на Ваш вопрос: Помогите соотнести актив пассив ( бух учет ) Помогите решить задачу. Произвести группировку имущества по видам.

Имущество организации – активы и пассивы.

Имущество организации – активы и пассивы.

Прежде, чем приступить к самому интересному, а именно к бухгалтерским счетам и проводкам, нужно понять, что собой представляет имущество предприятия. Этим вопросом мы займемся в данной статье, если конкретнее, то разберемся с такими понятиями, как активы и пассивы предприятия. Что относится к активам, а что к пассивам? Если вы без проблем сами можете ответить на этот вопрос, то смело можно пропускать данную статью и переходить к следующей. Те же, кто не видит особую разницу между этими двумя понятиями или сомневается в том, к чему относится то или иное имущество предприятия, должны тщательно изучить представленную ниже информацию. Активы и пассивы – это то, на чем держится весь бухгалтерский учет.

Всё то, что есть у организации (основные средства, материалы, долги, денежные средства), подразделяется на активы и пассивы

Очень важно научиться при взгляде на объект предприятия точно определить актив это или пассив. Почему это так важно?

Активы и пассивы баланса:

Самый главный отчет, который показывает, насколько правильно ведется учет на предприятии – это бухгалтерский баланс. Когда баланс сходится, бухгалтер счастлив! Что значит — сошелся баланс? Прежде всего, это означает, что сумма всех активов предприятия равняется сумме всех пассивов. Баланс состоит из двух столбцов, один из них как раз и называется «актив», а другой «пассив». При составлении баланса бухгалтер распределяет данные бухучета по этим двум столбцам. Если по окончании распределения имущества предприятия, суммарная цифра в первом и втором столбце совпадает, то баланс сошелся. Получается для того, чтобы составить правильно баланс, нужно понимать, что к чему относится. Поэтому на данном этапе будет важным разобраться, что значит пассив и актив, что же все-таки отнести к первым, а что ко вторым. Также с помощью дальнейших рассуждений мы разберемся, почему актив равен пассиву.

Проверка нескольких записей

Использование в производственной сфере

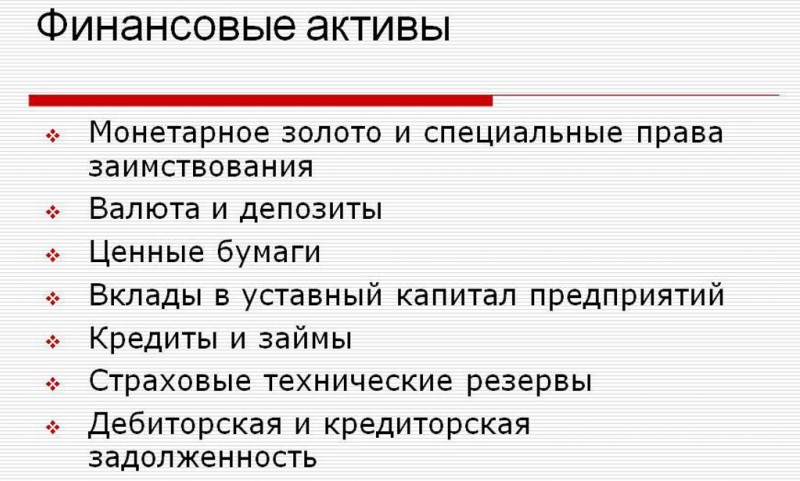

Современные экономисты и инвесторы двояко трактуют понятия актив и пассив. Первая трактовка определяет традиционные экономические понятия из сферы бухгалтерского учёта. Вторая применяется в связи с развитием темы управления личным капиталом. Активами и пассивами является всё, чем формируется бухгалтерский баланс компании. Собственность компании в любой форме считается активом, пассивами отражаются долговые обязательства.

Любая нематериальная и материальная собственность, которая имеется у предприятия, как и права на имущество, являются активами компании. Активами считается любое имущество предприятия, пассивами – средства, за счёт которых осуществляется формирование имущества. Пассивами считаются капиталы предприятия:

- акционерный;

- заёмный;

- уставной;

- кредитный.

Активы предприятия классифицируются по:

- Форме участия в производственном процессе (оборотные и внеоборотные).

- Характеру функционирования (финансовые, нематериальные, материальные).

- Праву собственности (собственные, арендуемые).

- Источнику формирования (чистые, валовые).

- Ликвидности.

Активы и пассивы человека (правильная бухгалтерская классификация!)

Верное определение активов и пассивов только одно, и оно вот такое:

Пассивы — это источники происхождения средств. Они могут быть собственными и заемными. Другими словами, пассивы показывают, откуда у человека появились деньги: заработал, получил безвозмездно или взял в долг.

Активы — это способы размещения средств. Они могут быть финансовыми и имущественными. Другими словами, активы показывают, во что человек вложил полученные деньги: потратил на текущие нужды, приобрел имущество, создал сбережения или капитал, приносящий доход.

Другими словами, человек или семья никак не могут потратить и иметь больше или меньше денег или имущества, чем они получили из разных источников. Только ровно столько же, и никак иначе!

Более подробно схему активов и пассивов человека или семьи можно представить следующим образом:

Разберем представленные активы и пассивы человека более подробно. Начинать такой разбор всегда нужно с пассивов — источников происхождения средств.

Как я уже писал, пассивы могут быть только двух видов:

- Собственные — те, что принадлежат человеку, их не надо отдавать.

- Заемные — те, что не принадлежат человеку, хоть он ими временно пользуется, те что в дальнейшем надо будет отдать.

К собственным пассивам относится все то, что человек заработал или получил от кого-либо безвозмездно.

К заемным пассивам относятся все полученные кредиты и любая задолженность перед другими людьми и организациями.

Общая сумма пассивов (баланс) показывает совокупный объем финансов, находящийся в распоряжении человека. Но акцентирую: важен не только объем, но и структура пассивов.

Далее переходим к анализу активов. Напоминаю, что их всегда столько же, сколько и пассивов, не больше и не меньше. Однако, есть нюанс: часть активов всегда потрачена «в никуда» — от нее ничего не остается. Это то, что человек потратил на повседневные нужды.

Потраченные активы неизбежны, но гораздо более важное значение имеют оставшиеся активы. Их можно разделить на 2 категории:

- Имущественные активы — дорогостоящее имущество в собственности человека: недвижимость, автомобили, земельные участки, то, что имеет ценность, перейдет по наследству, можно продать.

- Финансовые активы — непосредственно деньги в наличном и безналичном виде: резервы, сбережения и капитал.

Но помимо этого, все оставшиеся активы можно разделить на 2 других категории:

- Доходные активы — активы, приносящие доход (то, что Роберт Кийосаки называет активами).

- Расходные активы — активы, не приносящие доход, а влекущие только расходы на их содержание, хранение (то, что Роберт Кийосаки называет пассивами).

Почему важно понимать и использовать именно такую, бухгалтерскую классификацию активов и пассивов человека, а не по Кийосаки? Потому что только в этом случае вы сможете грамотно вести домашнюю бухгалтерию и сводить баланс, только так вы будете правильно видеть, откуда берутся и куда уходят ваши пассивы, в какие активы они превращаются, в каких объемах и в каком соотношении

Документ-сканер с распознаванием текста для нескольких языков

Пассив бухгалтерского баланса

В пассиве баланса предприятия показываются источники формирования хозяйственных средств:

- прибыль на счетах 84 и 99;

- уставный капитал на счете 80;

- резервный капитал на счете 82;

- добавочный капитал на счете 83;

- долгосрочные кредиты и займы на счете 67;

- краткосрочные кредиты на счете 66;

- кредиторская задолженность на счетах 60; 76; 70; 68 и 69.

Важно отметить то, что актив и пассив бухгалтерского баланса отражают разные стороны учета хозяйственных средств, они взаимосвязаны между собой. То есть при увеличении актива на определенную сумму, обязательно нужно увеличить и пассив на эту же сумму

Такой принцип увеличения сумм применяется и к пассивам.

Понятие активов

Структура бухгалтерского баланса

Отразим структуру показателей бухгалтерского баланса в таблице активов и пассивов баланса.

|

Активная часть |

Пассив |

|---|---|

|

Внеоборотные Оборотные |

Капитал и резервы Долгосрочные обязательства Краткосрочные обязательства компании |

|

Активная часть |

Пассив |

|---|---|

|

ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы Результаты исследований и разработок Нематериальные поисковые активы Материальные поисковые активы Основные средства Доходные вложения в материальные ценности Финансовые вложения Отложенные налоговые активы Прочие внеоборотные активы |

КАПИТАЛ И РЕЗЕРВЫ 6 Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) Собственные акции, выкупленные у акционеров Переоценка внеоборотных активов Добавочный капитал (без переоценки) Резервный капитал Нераспределенная прибыль (непокрытый убыток) |

|

ОБОРОТНЫЕ АКТИВЫ Запасы Налог на добавленную стоимость по приобретенным ценностям Дебиторская задолженность Финансовые вложения (за исключением денежных эквивалентов) Денежные средства и денежные эквиваленты Прочие оборотные активы |

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства Отложенные налоговые обязательства Оценочные обязательства Прочие обязательства КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства Кредиторская задолженность Доходы будущих периодов Оценочные обязательства Прочие обязательства |

Разговорный и художественный стили

Активно-пассивные счета бухгалтерского учета

Перечислим основные активно-пассивные счета:

| АКТИВНО-ПАССИВНЫЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА | ||

| КОД | НАИМЕНОВАНИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА | ТИП СЧЕТА |

| 40 | Счет 40 «Выпуск продукции (работ, услуг)» | АКТИВНО-ПАССИВНЫЙ |

| 60 | Счет 60 «Расчеты с поставщиками и подрядчиками» | АКТИВНО-ПАССИВНЫЙ |

| 62 | Счет 62 «Расчеты с покупателями и заказчиками» | АКТИВНО-ПАССИВНЫЙ |

| 68 | Счет 68 «Расчеты по налогам и сборам» | АКТИВНО-ПАССИВНЫЙ |

| 69 | Счет 69 «Расчеты по социальному страхованию и обеспечению» | АКТИВНО-ПАССИВНЫЙ |

| 71 | Счет 71 «Расчеты с подотчетными лицами» | АКТИВНО-ПАССИВНЫЙ |

| 73 | Счет 73 «Расчеты с персоналом по прочим операциям» | АКТИВНО-ПАССИВНЫЙ |

| 75 | Счет 75 «Расчеты с учредителями» | АКТИВНО-ПАССИВНЫЙ |

| 76 | Счет 76 «Расчеты с разными дебиторами и кредиторами» | АКТИВНО-ПАССИВНЫЙ |

| 79 | Счет 79 «Внутрихозяйственные расчеты» | АКТИВНО-ПАССИВНЫЙ |

| 84 | Счет 84 «Нераспределенная прибыль (непокрытый убыток)» | АКТИВНО-ПАССИВНЫЙ |

| 90 | Счет 90 «Продажи» | АКТИВНО-ПАССИВНЫЙ |

| 91 | Счет 91 «Прочие доходы и расходы» | АКТИВНО-ПАССИВНЫЙ |

| 99 | Счет 99 «Прибыли и убытки» | АКТИВНО-ПАССИВНЫЙ |

Амортизация основных средств

Под термином «амортизация» подразумевается частичное ежемесячное перенесение стоимости объекта на готовое изделие. Процесс таких перенесений обязательно должен производиться ежемесячно и может выполняться несколькими приемами:

- Линейным приемом (применяется для определения месячной суммы износа, при данном приеме нужно первичную стоимость объекта умножить на амортизационную норму и разделить на двенадцать);

- Способом по сумме чисел лет полезной работы (расчет происходит с помощью разделения числа лет до конца полезного использования на общую сумму чисел лет полезной эксплуатации; после этого необходимо произвести и произведение полученного итога и первичной стоимости);

- Методом уменьшаемого остатка (сумму месячного износа вычисляют с помощью таких действий: произведения остаточной стоимости, ускоряющего показателя и амортизационной нормы; а также деления получившегося результата на двенадцать сто и на сто);

- Способом прямо пропорционально количеству произведенных изделий (определить величину месячной амортизационной суммы можно умножив первичную стоимость на отношение количества изготовленных за период изделий к их плановому количеству выпуска на данном оборудовании).

Администрация компании (руководствуясь нормативными, правовыми актами и рекомендациями) самостоятельно определяет: какой из вышеперечисленных приемов применять конкретно для каждого объекта.

Виды пассивов

Рассматривая, что это такое: активы и пассивы, предложу примеры последних:

- Кредиты (к ним относится ипотека, потребительские кредиты, займы на расширение материальной базы производства).

- Деньги в долг. Казалось бы, вы взяли займ у своего друга, не надо платить проценты и комиссии, но все равно деньги надо отдавать: всю сумму за раз или распределяя ее по частям.

- Все имущество. Если бы каждому из нас надо было бы в обязательном порядке составить ликвидность баланса, то квартира, автомобиль, техника, ювелирные украшения — это пассив, ведь, как правило, сразу покупая их, они теряют в цене: нельзя продать товар после пользования на более выгодных условиях, нежели, он купленный. Плюс, в них вложены деньги, которые уже не находятся в обороте.

Пассивы — это не плохо, но планируя вложения и траты, стоит грамотно распределять финансовые доли между категориями, в том числе, и рассматривая источники пассивной прибыли, о которой детальней в моем материале: что такое инвестиции.

Классификация пассивов

Рассматривая детальней активы и пассивы коммерческого или государственного предприятия, стоит обратить внимание на классификацию пассивов. Отмечу, что пассивы складываются из собственного капитала или взятых на себя обязательств

В этом случае можно говорить о таких видах капитала, а значит, и пассивов:

с учетом формы собственности (государственная или частная);

принимая во внимание принцип формирования: акционерный, паевой, индивидуальный;

по характеру использования (потребляемый, реинвестируемый).

Подобные классификации и показатели в банковских документах организации крайне важны, особенно, если вы принимаете решения о прямых инвестициях, которые направлены в развитие бизнеса или производства. А детальней о таких видах вклада можно прочесть на gq-blog.com.

Схема активного счета

На активных бухгалтерских счетах ведется учет движения активов предприятия, т.е. наличия, поступления и выбытия хозяйственных средств.

Схема активного счета выглядит следующим образом:

|

Дебет |

Кредит |

|

Сальдо начальное — остаток (наличие) хозяйственных средств на начало отчетного периода |

|

|

Оборот по дебету — сумма хозяйственных операций, вызывающих увеличение хозяйственных средств, в течение отчетного периода |

Оборот по кредиту — сумма хозяйственных операций, вызывающих уменьшение хозяйственных средств, в течение отчетного периода |

|

Сальдо конечное — остаток хозяйственных средств на конец отчетного периода |

Разделение основных средств: активные и пассивные формы

Для удобства, в зависимости от степени причастности к процедуре создания готовых изделий, основные средства следует подразделять на формы:

- Активная форма. К ней относятся объекты, эффективная эксплуатация которых напрямую влияет на результат процесса изготовления продуктов;

- Пассивная форма. В эту форму включаются такие объекты, которые эксплуатируются с целью создания благоприятных условий труда, они не связаны прямо с процессом изготовления продуктов (либо оказания услуг).

Но, в зависимости от специфики деятельности конкретной компании в каждую из форм могут включаться разные объекты основных средств.

Приведем ради понимания две ситуации:

- Фирма, специализирующаяся на оказании услуг по перевозке грузов, к активной форме отнесет грузовой автомобиль, а к пассивной форме – электрическую плиту, используемую для организации питания персонала;

- Фирма, основным видом деятельности которой является оказание услуг по питанию, сделает с точностью до наоборот: электрическую плиту отнесет к активной форме, а грузовой автомобиль – к пассивной форме.

Следовательно, чтобы совершить верное разделение на активные либо пассивные формы объектов основных средств – требуется учитывать специализацию предприятия.

Задолженность перед поставщиками это актив или

На основе данных для выполнения задачи определить, к какой части бухгалтерского баланса (актив или пассив) относятся конкретные виды имущества и источники его формирования, а затем составить бухгалтерский баланс. Бухгалтерский баланс ОАО «Станкостроитель» на 01.01.200_г. Актив Величина.

тыс. руб. Активы и пассивы предприятия Причем при увеличении активов, пассивы также увеличиваются на ту же сумму. Аналогично и при уменьшении. Именно поэтому в бухгалтерском балансе итоговая величина активов должна быть равна итоговой величине пассивов.

Чтобы отследить процесс одновременного изменения обеих величин, а также подтвердить равенство пассива и актива, рассмотрим пример. Пример: Организация покупает товар на продажу на 100 000 рублей.

Товар будет являться активом предприятия, в результате покупки товара активы предприятия увеличились на 100 000 руб. (появился товар на складе).

Важно Помогите разобраться по бух учету!!!! актив или пассив ? 9 Задолженность покупателей, это дебиторка, актив 12. Вообще нам препод по бух учету всегда говорил: актив нам должны (или что у нас есть) , пассив — мы должны и различные капиталыНапример: задолженность по краткосрочному кредиту — пассив, уставной капитал — пассив, не распределенная прибыль — пассив

Вообще нам препод по бух учету всегда говорил: актив нам должны (или что у нас есть) , пассив — мы должны и различные капиталыНапример: задолженность по краткосрочному кредиту — пассив, уставной капитал — пассив, не распределенная прибыль — пассив.

Основные средства — актив, сырье и материалы — актив, готовая продукция — актив Вообще-то это бухгалтерия. То что можно пощупать руками свегда активный счет. Д-т — это приход, К-т — это расход

Внимание Есть счета «активные» и «пассивные»

Например: активные (дебетовые) сч. 50 (касса) , сч. 51 (банк) , сч. 10 (материалы) Всеегда ведется двойная запись, если где-то прибыло, значит где-то и убыло.

Учет расходов будущих периодов

Итого по второму разделу 3775 Баланс 6135 Пассив Капитал и резервы 1.Уставный капитал(30) 410 3500 2.Добавочный капитал(31) 420 90 3.Резервный капитал(32) 430 160 4.Прибыль: 4.1.Прибыль отчетного года(33) 470 170 5.Целевое финансирование(34) 450 140 Итого по третьему разделу 4060 Долгосрочные обязательства 1.Долгосрочные кредиты(24) 510 930 Итого по четвертому разделу 930 Краткосрочные обязательства 1.Краткосрочные кредиты(23) 610 160 2.Кредиторская задолженность: 620 Кредиторская задолженность за электроэнергию(22) 621 5 Задолженность предприятий перед поставщиками материалов(18) 621 180 Авансы, подученные от покупателей(19) 621 170 Задолженность работникам предприятия по оплате труда(36) 622 210 Задолженность бюджету по налогу на доходы с физических лиц(37) 624 130 Задолженность предприятия и органам социального страхования(38) 623 290 Итого по пятому разделу 1145 Баланс 6135 ЗАДАЧА 2.

Адрес офиса Банка УРАЛСИБ на карте Санкт-Петербурга

Что такое пассив в бухучете?

Пассив – составляющая бухгалтерского баланса. Информация из учетных документов обеспечит получение следующих данных:

- объекты, которые находятся в собственности предприятия;

- финансовые результаты деятельности;

- источники средств компании.

Активы отражают сведения об имуществе предприятия. Пассивы позволяют определить источники имеющегося капитала. В правой части таблицы бухучета фиксируются:

- Собственные средства предприятия (включают в себя уставной капитал, а также прибыль, которая не была распределена).

- Займы и кредиты.

- Средства, которые удалось привлечь.

Если все упростить, пассивы являются источниками активов. Данная связь обусловлена тем, что управление пассивами приводит к умножению активов. Пассивы и активы неразрывно связаны между собой. Они образуют баланс. Бухгалтерская таблица носит такое название в связи с тем, что пассив равен активу. Оба показателя уравновешивают друг друга.

ВАЖНО! Актив и пассив отражает главный принцип бухучета – принцип двойной записи

Пример

Суть активов или пассивов проще понять из примера. Предприятие берет в кредит 2 000 000 рублей. Данная операция должна быть отражена в бухучете:

- 2 миллиона отражаются на счетах. Они должны быть зафиксированы в перечне активов;

- 2 миллиона указываются на счете «Долги по займам». Зафиксировать показатель нужно в перечне пассивов.

То есть, из активов можно получить сведения о поступлении средств. Из пассивов становится ясен источник денег – кредитование.

Что такое активы и пассивы в бухгалтерии — понятие простыми словами

Активы — это имущество организации, используемое в хозяйственной деятельности, основная его задача — приносить прибыль.

К активам относится:

- денежные средства — наличные в кассе, безналичные на расчетном счете, в иностранной валюте, на специальных счетах, денежные документы;

- имущество — товары, продукция, материалы, недвижимость, транспорт, оборудование;

- задолженность других лиц перед организацией — покупателей, поставщиков, других организаций;

- выданные кредиты и займы — работникам, другим организациям.

Пассивы — долги, обязательства и капитал, которые показывают, откуда взялись активы и являются их источниками.

В целом, это задолженность перед кем-то, которую рано или поздно нужно вернуть — вклады в уставный капитал возвращаются учредителям при закрытии, кредиты возвращаются в банки, зарплата выдается работникам, долги — контрагентам, налоги перечисляются в бюджет.

К пассивам относится:

- собственный капитал — уставный, добавочный, резервный, проданные акции, паи;

- заемный капитал — кредиты и займы, предоставленные предприятию банками и другими лицами;

- долги организации перед другими лицами — кредиторская задолженность;

- задолженность по заработной плате перед персоналом;

- налоги — задолженность перед бюджетом.

Таблица примеров

|

Активы |

Пассивы |

|

Деньги наличные и безналичные и денежные документы |

Долги перед персоналом (зарплата и другие) |

|

Выручка от обычной деятельности |

Уставный капитал |

| Объекты основных средств |

Резервный капитал |

|

Объекты нематериальных активов |

Добавочный капитал |

| Товары и материальные ценности |

Паи |

|

Продукция на всех стадиях производства |

Выкупленные акции |

| Сырье и полуфабрикаты |

Результаты переоценки стоимости ОС, НМА |

|

Долги контрагентов |

Долги перед контрагентами |

| Предоставленные кредиты и займы |

Взятые кредиты и займы |

|

Финансовые вложения |

Долги перед бюджетом (налоги и взносы) |

| НДС по приобретенным ценностям |

Нераспределенная прибыль и непокрытый убыток |

Почему всегда равны в бухучете?

Активы и пассивы всегда равны — это главное правило бухгалтерского учета, показывающее безошибочное ведения учетной деятельности.

Почему выполняется равенство?

Пассивы — это источники активов, они формируют их.

Так как пассивы формируют активы, то их общие суммы должны быть равны. При изменении пассивов на ту же сумму меняются активы.

Несоблюдение данного равенство говорит о неправильном ведении бухгалтерского учета и допущении ошибок.

Бухгалтерский баланс

Важно уметь отличать активы от пассивов, это позволит правильно составить бухгалтерский баланс и проверить правильность бухучета. Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия

На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса

Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия. На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса.

Бухгалтерский баланс — это двусторонняя таблица: в левой половине собирается имущество организации, в правой — капитал, резервы и обязательства с группировкой по однородным критериям. Далее считается общая сумма по каждой стороне баланса и проверяется итоговое равенство активов и пассивов.

Форма баланса утверждена, однако возможно ее дополнение в зависимости от особенностей деятельности компании.

Малые предприятия вправе применять упрощенный вариант бухгалтерского баланса, где приводятся данные в обобщенном виде.

Активы в бухгалтерском балансе делятся на:

- внеоборотные — предназначены для получения прибыли в долгосрочной перспективе (нематериальные, основные средства, долгосрочные вложения);

- оборотные — подвижные и быстро расходумые, требуют постоянного пополнения, способны приносить прибыль в короткие сроки (товары, продукция, материалы, деньги, сырье, дебиторская задолженность).

Пассивы в бухгалтерском балансе делятся на:

- капитал и резервы — резервный, добавочный, уставный, итоги переоценки стоимости, выкупленные собственные акции;

- долгосрочные обязательства — долги, срок возврата которых превышает 1 год;

- краткосрочные обязательства — долги, которые нужно вернуть в течение 1 года.

Пример составленного годового баланса предприятия:

Анализ пассивов

Анализ пассивов включает в себя следующие меры:

- Оценка долей краткосрочных и долгосрочных обязательств.

- Определение числа ликвидных активов, которые могут служить источником погашения долгов из графы с пассивами.

- Оценка долей собственных и заемных средств.

Анализ позволяет построить план развития предприятия, направленный на увеличение собственных средств. Показатели обеспечивают своевременное отслеживание сложной финансовой ситуации компании.

Итак, запомним:

- Пассив – составляющая баланса компании.

- Отражает источники поступления активов.

- В состав пассивов могут входить краткосрочные и долгосрочные обязательства, уставный капитал, долги перед сотрудниками.

- Обязательства подразделяются на множество категорий: мнимые, скрытые, фактические. Пассивы предприятия можно и нужно анализировать. Они отражают стабильность компании, ее независимость от кредиторов.

- На основании полученных показателей можно составить план, который поможет улучшить благосостояние предприятия.

План счетов бухгалтерского учета

Группировка, объединение всех объектов бухгалтерского и налогового типа учетов согласно их характеристикам применяется на каждом предприятии.

Данная классификация утверждается законодательно и является обязательной к применению для всех налоговых резидентов на территории РФ.

Приказом Министерства Финансов РФ №94н утвержден перечень счетов и создана инструкция по их применению.

Всего перечень счетов содержит 99 позиций синтетического учета, к ним можно открывать аналитические расшифровки, которые дают более точную картину работы, функционирования организации.

Используется 60 позиций, остальные 39 составляют резерв, который может быть задействован при изменении или оптимизации бухгалтерского законодательства.

План счетов имеет следующие основные разделы:

1. Внеоборотные средства (нематериальные, основные).

2. Оборотные активы (сырье, производственные запасы, запасные части, материалы и т. д.).

3. Производственные затраты (калькуляционные и распределительные счета). 4. Товары, готовая продукция, реализация (себестоимость и продажи).

5. Денежные средства (в наличном и безналичном виде).

6. Расчеты (с различными контрагентами, поставщиками, покупателями).

7. Экономические, финансовые результаты (промежуточные и итоговые) и использование полученной прибыли.

8. Резервы и фонды предприятия.

9.Финансирование и кредиты.

10. Забалансовые счета.

Структура активных счетов

Активные счета бухгалтерского учета имеют остаток (сальдо) на начало периода или его конец только по дебету.

По кредиту активного счета отражаются операции, связанные с расходом материальных (оборотных) запасов предприятия, денежных средств или уменьшением стоимости внеоборотных активов.

По дебету активного счета происходит их увеличение.

Сальдо активных счетов может быть только дебетовым.

Оно рассчитывается по формуле:

Остаток на конец периода = Остаток на начало + Оборот по дебету – Оборот по кредиту.

Сальдо отражается в балансе, в активной его части, и обозначает фактическое наличие материального ресурса в денежном выражении.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Пассив баланса

Уста́вный капитал — это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации; уставный капитал определяет минимальный размер имущества юридического лица, гарантирующего интересы его кредиторов

Доба́вочный капита́л — статья пассива баланса, складывающаяся из следующих элементов:

- эмиссионный доход — разница между продажной и номинальной стоимостью акций предприятия;

- курсовые разницы — разницы при оплате доли уставного капитала в иностранной валюте;

- разница при переоценке основных средств — разница при изменении стоимости основных средств.

Резе́рвный капита́л — размер имущества предприятия, который предназначен для размещения в нём нераспределённых прибылей, для покрытия убытков, погашения облигаций и выкупа акций предприятия, а также для других целей.

Краткосрочные обязательства

Кредиторская задолженность — задолженность субъекта (предприятия, организации, физического лица) перед другими лицами, которую этот субъект обязан погасить.

Резервы предстоящих расходов

В целях равномерного включения предстоящих расходов в издержки производства или обращения организация может создавать резервы на: предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; производственные затраты по подготовительным работам в связи с сезонным характером производства; предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий; предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката; гарантийный ремонт и гарантийное обслуживание; покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными актами Министерства финансов Российской Федерации.

Как скрыть папку на флешке?

Тут нет ничего сложного. Создаем папку и заходим в ее свойства (ПКМ — «Свойства»). На вкладке «Общее» ставим галочку рядом с атрибутом «Скрытый» и нажимаем кнопку ОК.

Открываем флешку и видим, что папка и файлы в ней стали скрытыми. Сделать их видимыми вы можете способом, который указан выше.

Если Вы пользуетесь флешкой не только на домашнем компьютере, тогда, наверняка, сталкивались с ситуацией, когда USB-носитель приходилось чистить от вирусов. Занести его Вы могли на работе, компьютере друга, в школе, институте и так далее. А подключив ее к компьютеру или ноутбуку, на котором установлен антивирус, начали появляться тревожные сообщения, что съемный носитель заражен.

Но что делать, если после проверки антивирусной программой и удаления вирусов, на Вашем съемном носителе ничего нет? Данную ситуацию легко можно исправить, если Вы подхватили вирус, который скрыл все файлы и папки на флешке.

Спрятать все на USB мог не только вирус, но и, например, Ваш друг, который в этом немного разбирается, и решил над Вами подшутить.

В общем, давайте разбираться, как отобразить все скрытые файлы и папки на флешке, чтобы снова была возможность с ними работать.

Прежде всего, подключите устройство к компьютеру или ноутбуку, на котором установлена антивирусная программа. Затем просканируйте ее на вирусы и, при необходимости, вылечите. Это позволит Вам не заразить компьютер через подключенное USB-устройство.

Заключение

Ключевые слова – это волшебный инструмент, который при правильном использовании вознесет сайт до первых позиций в поисковой выдаче бесплатно.

Когда я пишу статьи для блога или выгружаю ролик на YouTube, никогда не игнорирую семантическое ядро. Получаю хорошие результаты. Просмотры увеличиваются на 10 – 15 %. Так что пользуемся ключами с удовольствием.

Хотите прокачать навыки SEO и копирайтинга? Интригу раскрывать не буду, но впереди еще много интересного. Подписывайтесь.

До скорой встречи!