Реструктуризация кредита

Содержание:

- Распространенные причины реструктуризации долга

- Реструктуризация долгов в условиях пандемии Коронавируса

- Достоинства и недостатки реструктуризации

- Когда необходима реструктуризация

- Какие виды ссуд можно реструктуризировать

- Отзывы клиентов банка «Возрождение»

- Выгода от реструктуризации долга

- Важная деталь

- ТОП-3 банка с хорошей реструктуризацией

- Реструктуризация по типу долга

- Виды реструктуризации

- Как сделать реструктуризацию

- Как влияет реструктуризация на кредитную историю

- Выгодно ли делать реструктуризацию

- Кому выгодна реструктуризация долга по кредиту – банку или заёмщику? ?

- Написание заявления о необходимости реструктуризации

- 7 видов реструктуризации долга по кредиту

Распространенные причины реструктуризации долга

Реструктуризация – это специализированная мера, которая применяется к различным должникам в статусе дефолта. То есть, формируется возможность предоставить клиенту новые условия сотрудничества с учетом того, что по определенным причинам они не могут выполнять ранее взятые на себя обязательства.

Сама реструктуризация подразумевает под собой процесс полного пересмотра всех положений, которые касаются процентов, графика выплат, а также размера ежемесячного платежа. Становится понятно, что банк предоставляет должникам возможность выйти из сложной ситуации и восстановить свою платежеспособность. Предоставляются своеобразные кредитные льготы, в определенных случаях могут быть предоставлены кредитные каникулы, когда клиент осуществляет выплату исключительно процентов, тело кредита начинает выплачиваться по окончанию срока предоставленных льгот.

В случае, когда клиент не имеет возможности исполнять взятые на себя ранее обязательства, например, из-за потери трудоспособности или же болезни, формируется возможность обратиться в банк с заявлением на предоставление реструктуризации. В данном случае, банк рассматривает просьбу клиента и предлагает ему варианты решения вопроса. Не следует считать, что если вы не будете вносить платежи в течение определенного количества времени, ничего страшного не случится, потом можно будет со всем разобраться. На самом деле, сложно будет выйти из ситуации, если будет насчитано феноменальное количество процентов, а также штрафных санкций. Помните о том, что самостоятельно проблема не разрешится. И в дальнейшем, чтобы избавиться от обременения придется пройти процесс банкротства, и это в лучшем случае. Бывают ситуации, когда приставы судебного плана забирают все из дома, чтобы продать на торгах, и за вырученные средства компенсировать долг банку. Лучше всего начинать разрешать ситуацию сразу же, тогда есть большая вероятность того, что банк пойдет на встречу вам, и вы сможете реализовать свои обязательства в течение более существенного количества времени, но полностью и без порчи записи в КИ.

Если ранее банки не особо активно шли на встречу своим клиентам, то в настоящий момент ситуация резко поменялась, возможно потому, что появилась процедура банкротства, и она способствует формированию действий, которые позволяют человеку избавиться от обременений и не выплачивать кредитование полностью. Но, для того, чтобы получить реструктуризацию нужно будет также предоставить банку определенные доказательства – основания для проведения такого процесса.

Основания для реструктуризации:

- Заемщик утратил основной источник дохода. Это может быть последствие увольнения, которое в нашей стране в последние годы считается основной проблемой заемщиков. Это может быть закрытие собственной компании и невыполнение работодателем обязательств по уплате заработной платы;

- Также человек может предоставить документы, которые определяют определенный аспект утраты трудоспособности. Например, случилось непредвиденное и человек серьезно заболел, не смог исполнять профессиональные обязанности и был вынужден уволиться. В таких ситуациях банк нередко предлагает воспользоваться кредитными каникулами;

- В настоящий момент также предлагается реструктуризация в тех ситуациях, когда формируется резкое изменение курса валют. Но, такое предложение существует исключительно в тех ситуациях, когда человек брал кредитование в иностранной валюте;

- Кроме всего прочего устанавливаются преимущества и значительные скидки в виде реструктуризации в том случае, если в семье появляется ребенок, а соответственно формируется изменение семейного положения, что серьезно влияет на денежное состояние должника.

Вопрос по реструктуризации решается исключительно в индивидуальном порядке. То есть, пересматриваются условия кредитования на основании веских причин. Иначе, предоставление новых условий по ранее оформленному кредиту будет просто невозможным. Банки обычно требуют предоставить подтверждение неплатежеспособности в виде документов. В тоже время, иногда формируется процесс реструктуризации на основании заявления клиента, если он давно использует услуги данного банка.

Следует отметить, что любая реструктуризация влияет на историю должника. В тоже время, это не считается негативным аспектом. Все дело в том, что другие финансовые организации при изучении истории напротив увидят, что клиент очень внимательно отнесся к своим обязательствам даже в критический момент. Это говорит об его ответственности, и в предоставлении последующих кредитов ему вряд ли будет отказано.

Реструктуризация долгов в условиях пандемии Коронавируса

На сегодняшний день, с учётом сложившейся ситуации в нашей стране, государство предприняло ряд мер, направленных на помощь нашим гражданам, оказавшимся в сложном финансовом положении и с долговыми обременениями.

В частности, российские банки заявляют о возможных льготах по выплате кредитов для пострадавших от коронавирусной инфекции для тех, кто пострадал от карантинных мер.

На данный момент, ситуация такова, что большая поддержка оказывается сейчас тем, кто выплачивает ипотеку-поскольку порядок «послаблений» уже предусмотрен на законодательном уровне. Речь идёт о так называемых «ипотечных каникулах».

Центробанк рекомендует банкам реструктуризировать долги заемщиков и отказаться от назначения пеней и штрафов по кредитам и займам. Заявку на реструктуризацию долгов можно подать онлайн, без посещения офиса Банка.

На данный момент, законодательство обязывает банки предоставлять в трудных ситуациях только «ипотечные каникулы».

В рамках «ипотечных каникул» можно либо уменьшить, либо приостановить выплаты по ипотеке максимум на полгода.

Важно понимать, что для предоставления «ипотечных каникул», заемщикам необходимо соответствовать ряду условий:

- Ипотека максимум на 15 миллионов рублей;

- Условия договора не менялись по требованию заемщика;

- Предмет ипотеки – единственное пригодное помещение для постоянного проживания заемщика.

Между тем, список трудных ситуаций также ограничен. В частности, к трудным ситуациям относятся:

- Регистрация в качестве безработного;

- Инвалидность 1 или 2 группы;

- Временная нетрудоспособность-от 2 месяцев подряд;

- Снидение среднемесячного дохода;

- Увеличение числа иждивенцев.

Также, Банк России рекомендует кредиторам оказать помощь предприятиям малого и среднего бизнеса, а также, самозанятым гражданам из числа заёмщиков, столкнувшихся с трудностями на фоне коронавирусной инфекции.

Достоинства и недостатки реструктуризации

Как у всякой процедуры, относящейся к банковской деятельности, у реструктуризации есть свои плюсы и минусы. К первым относятся:

- Снижение размера регулярных платежей. Клиент, в жизни которого произошли серьёзные перемены, будет каждый месяц расставаться с меньшей суммой, получая таким образом возможность оплачивать коммунальные услуги, покупать продукты и медикаменты. В дальнейшем, если доходы вновь повысятся, можно будет обратиться к кредитору с новым заявлением, о возвращении старого графика — такой процедуры законодатель не исключает.

- Сохранение положительной кредитной истории. От рейтинга заёмщика напрямую зависит возможность получения нового кредита; никто не знает, когда возникнет такая необходимость, а значит, заботиться о своей КИ нужно постоянно. Реструктуризация, предоставленная до первой просрочки, позволяет сохранить рейтинг в исходном состоянии, без приведения в нём негативной информации; главное — не забывать вносить платежи после подачи заявления и не отказываться от взятых на себя обязанностей в одностороннем порядке.

- Отсутствие общения с сотрудниками отдела просроченной задолженности, коллекторами и судебными приставами. Банк, как уже упоминалось, будет пытаться возвратить свои средства всеми возможными способами, в том числе привлекая коллекторские агентства, обращаясь в суд и тесно взаимодействуя с ФССП. Должнику эти меры никакого удовольствия не доставят — а значит, лучше предотвратить их, своевременно обратившись к кредитору с просьбой о реструктуризации.

- Защита от дальнейших рисков. В большей степени это касается заёмщиков, взявших кредит в другой валюте. Когда резкий скачок курса уже случился, можно ожидать нового — и необязательно в обратную сторону. Чтобы условия не стали ещё хуже, необходимо конвертировать оставшуюся сумму в рубли — в этом случае очередное повышение курса на размере кредита уже не скажется.

- Отсутствие неустоек. Если клиент вовремя уведомил банк о невозможности рассчитываться с ним в прежнем порядке и вплоть до заключения нового договора не допускал просрочек, никакие штрафные санкции ему не грозят; банк же, попытавшийся получить с заёмщика лишнее, может быть привлечён к ответственности в судебном порядке — на этот раз правда на стороне должника.

Самыми значимыми недостатками услуги являются:

- Неизбежное увеличение окончательной стоимости кредита. Даже если процентная ставка будет понижена, что при реструктуризации случается нечасто, срок погашения задолженности возрастает — а значит, при сохранении исходного тела кредита, клиенту придётся платить больше — «лишние» проценты будут набегать каждый месяц.

- Увеличение тела кредита. Возможна и другая ситуация: просрочка уже была допущена, и банк, чтобы компенсировать не только потенциальные потери, но и штрафы с пенями, включает их в стоимость кредита, таким образом увеличивая размер не только «процентных», но и «основных» выплат.

- Прочие финансовые риски. Меньше всего финансовое учреждение волнует выгода заёмщика. Оказавшись в сложной жизненной ситуации, обратившись за реструктуризацией и получив одобрение, тот вряд ли станет тщательно изучать новый договор — а в результате примет ещё несколько убыточных для себя, но прибыльных для кредитора условий.

- Сложность получения. По перечисленным выше причинам реструктуризация для банка скорее выгодна — но, стремясь как можно больше обезопасить свои интересы, кредитор затребует от обратившегося дополнительные документы, собрать которые за один день довольно сложно. Кроме того, сам процесс получения одобрения сильно затянут — решить все вопросы за один визит не выйдет.

Какой бы сложной ни была ситуация, не стоит отчаиваться: большинство кредиторов предлагает вполне приемлемые условия реструктуризации, сообразуя их с обстоятельствами заёмщика. Сложности будут — но, вовремя обратившись за услугой, можно свести их к минимуму.

- Что такое рефинансирование ипотеки и как это сделать. Лучшие предложения банков 2020 года.

- Как исправить кредитную историю?

Когда необходима реструктуризация

Процедура может потребоваться в тех случаях, когда возврат долга на прежних условиях не представляется возможным. Например, на практике возможны следующие ситуации:

- длительная болезнь, когда требуется предоставление отсрочки по кредиту. Например, лицо может получить инвалидность или находиться на лечении при получении травмы;

- снижение доходов, что делает невозможным обслуживание задолженности в прежнем размере. В таком случае можно просить банк увеличить срок, чтобы уменьшить ежемесячный платёж;

- закрытие ИП или фирмы, если основной доход был связан с предпринимательской деятельностью;

- граждане, которые имели долги в иностранной валюте, но пострадали из-за повышения её стоимости;

- отсутствие платежей (полностью или частично) длительный период времени по иным причинам.

В некоторых случаях банки сами предлагают реструктуризацию, в других – необходимо обратиться в офис самостоятельно и узнать о наличии такой возможности. При этом следует предоставить ряд бумаг и сведений:

- документы, которые подтвердят наличие уважительной причины, например, бумаги, подтверждающие больничный или увольнение с работы;

- данные ранее заключенного договора или его копия;

- документы на организацию или ИП;

- паспорт;

- справка из центра занятости.

Дополнительный перечень бумаг может устанавливаться банком самостоятельно. Чёткого перечня, установленного законом, нет.

Какие виды ссуд можно реструктуризировать

Отзывы клиентов банка «Возрождение»

Выгода от реструктуризации долга

Важная деталь

ТОП-3 банка с хорошей реструктуризацией

Большинство популярных банков страны предлагают реструктуризацию кредита, но каждый из них выдвигает разные условия пересмотра договора и требования к заёмщику. Далее мы рассмотрим ТОП-3 лучших банка с оптимальными условиями реструктуризации, которыми воспользовались тысячи клиентов.

Альфа-Банк

Альфа-Банк считается самым надёжным коммерческим

банком, который ежегодно обслуживает миллионы клиентов по всей России.

Альфа-Банк предоставляет разные условия для изменений кредитного договора:

- Изменения периода действия кредита. Банк

дробит сумму на более мелкие платежи, увеличивая срок кредитования; - Реорганизация. Альфа предлагает

выплачивать сначала проценты, а потом само «тело» кредита; - Предоставление кредитных каникул;

- Пересмотр валютного кредита в сторону

меньшего курса.

Альфа-Банк идёт навстречу тем клиентам, что были призваны в армию, а так же ушли в декретный отпуск. Помимо базового комплекта документов (паспорт, СНИЛС, трудовая книжка), банк требует стать на биржу труда и принести справку о том, что вы действительно встали на учёт.

Сбербанк

Сбербанк является лидером среди российских банков по количеству реструктуризированных кредитов.

Банк рассматривает заявку заёмщику не более пяти дней, оформить её можно как в отделении банка, так и на официальном сайте. Наиболее частым объектом реструктуризации в Сбербанке выступает ипотечный кредит. Специалисты банка пересматривают процентную нагрузку, идя навстречу своим клиентам.

Для оформления реструктуризации кредита в Сбербанке

необходимо заполнить все поля в анкете:

- Номер

и дата договора, подписанного ранее; - Сумма,

предоставленная заёмщику; - Объём

выплаченных кредитных средств, а так же сумма непогашенной задолженности; - Дата

первого и последнего платежа; - Указание

причин, по которым вы не в состоянии выплачивать задолженность на прежних

условиях (здесь нужно как можно более детально расписать причины и прикрепить

подтверждающие документы); - Указание

оптимального варианта пересмотра договора.

Сбербанк позволяет пересмотреть курс валюты,

увеличить срок кредитования и отсрочить выплаты на определённый срок.

ВТБ-24

Банк нередко

занимает почётное третье место в рейтинге лучших финансовых структур страны, а

число реструктуризированных кредитов ежегодно растёт в геометрической

прогрессии. Каковы основные условия для реструктуризации кредита в ВТБ-24:

- Возможность увеличения срока кредитования до 30 лет;

- Банк даёт уникальную возможность отсрочить период погашения займа на срок до 12 месяцев;

- ВТБ-24 позволяет оформить реструктуризацию автокредита;

- Банк чаще всего предлагает провести реструктуризацию посредством пролонгации кредитного договора.

Для

оформления процедуры необходимо предоставить подтверждающий документ, на

основании которого будет принято положительное решение

Особое внимание в банке

уделяют реструктуризации ипотечного кредита, более 70% заёмщиков, обратившихся

с просьбой пересмотреть пункты договора, получают положительный ответ

Реструктуризация по типу долга

1. По кредитам.

Это комплекс мер кредитной организации, который направлен на то, что уменьшить кредитную нагрузку клиента. Если ситуация заемщика изменилась и он не может вовремя погашать долг, то можно взять кредитные каникулы, увеличить срок кредитования и т.д.

2. По долгам ЖКХ.

Если это задолженности за ЖКУ, то взыскателем будет являться управляющая компания. Благодаря реструктуризации могут быть установлены новые сроки выплат, размеры платежей, а также меры в случае не погашения задолженности. УК может не соглашаться на реструктуризацию, однако в большинстве случае принимается положительное решение.

3. По налогам.

Налоговая предоставляет рассрочку до пяти лет. При этом получить отсрочку по уплате можно как по одному налогу, так и по нескольким. Реструктуризацию по налогам предоставляют, когда имеются основания, например банкротство физического лица. Заявление подается в уполномоченный орган.

Виды реструктуризации

- Кредитные каникулы – уплата долга откладывается на срок от месяца до 2 лет. В этот период заемщик должен выплачивать только проценты. После каникул необходимо заплатить больше, так как размер переплаты увеличивается на весь период кредита. Отсрочка – отличный вариант для тех, кто потерял работу.

- Пролонгация или увеличение срока кредита. При этом ежемесячные платежи будут уменьшены. В случае если применялись штрафные санкции, то их распределяют по месяцам. Срок продления не должен превышать максимальный для банка.

- Изменение валюты, как правило, применяется во время девальвации. Для кредитной организации изменение ссуды, которая взята в долларах или евро на рубли не выгодно. Обычно замена валюты является следствием решения руководства банка под влиянием внешних политических факторов. Также некоторым клиентам тяжело покрывать задолженность из-за роста курса доллара. Перевод в рубли повысит ставку, тем не менее, такой вариант будет выгоден заемщику.

- Уменьшение ежемесячного платежа. Для того чтобы уменьшить платеж сам кредит по договору продлевают, однако размер переплаты будет увеличен.

- Списание неустойки. Получить прощение от штрафов и пеней можно только при условии, что клиент предоставит веские основания для отсрочки, например решение суда о признании заемщика банкротом. Кредитная организация в данном случае считает, что без штрафов кредит выплатить реально. Как правило, на штраф выдается рассрочка.

Как сделать реструктуризацию

- Справка о доходах.

- Копия трудовой книжки.

- Паспорт (копия и оригинал).

- Документы, которые подтверждают, что размер дохода изменился или его временно нет. Это может быть приказ об изменении положений договора, справка о нетрудоспособности, инвалидности и т.д.

- Если необходимо реструктурировать кредит с залогом (ипотека, автокредит), то необходимо предоставить копию страхового полиса, а также чек по уплате страхового взноса по залогу.

Кредитные организации могут потребовать предоставить и иные документы. Стоит понимать, что реструктурировать долг банк не обязан. Документы могут быть рассмотрены, однако показаться неубедительными.

Необходимо обратиться с заявлением, пока еще не было просрочки. С таким заемщиком кредитные организации более охотно договариваются.

Главное условие – банк должен быть уверен, что клиент нуждается в помощи и данная мера необходима для погашения задолженности. В ином случае кредитные организации только потеряются время даже, несмотря на то, что получат прибыль при увеличении процентов или кредитных каникул.

Как влияет реструктуризация на кредитную историю

Реструктуризация после просрочки платежей рассматривается кредитными организациями, как уклонение от выполнения обязательств.

Выгодно ли делать реструктуризацию

Преимущества реструктуризации:

- Сохранение положительное кредитной истории.

- Клиент не допускает судебных разбирательств.

- Можно избежать дефолта.

- Возможность избавить от неоплаченной неустойки.

- Заемщик избежит принудительного взыскания суммы долга.

Главный плюс реструктуризации в том, что как правило, ее выполняют бесплатно. Могут быть понесены расходы, если потребуется подписать дополнительное соглашение к заверенному нотариусом договору залога. Данная мера поможет кредитору выйти из непростой ситуации. Если банк отказывает в реструктуризации, то можно предоставить копию заявление в суде.

Наверно, большинство людей слышали о перекредитовании, но не все понимают точно что такое рефинансирование кредитов и как его оформить, какие банки предоставляют такую услуги и в какой кредитной организации предлагаются лучшие условия. Мы ответим на все эти вопросы и поможем сделать выбор.

Кому выгодна реструктуризация долга по кредиту – банку или заёмщику? ?

Многие пытаются понять: так ли выгодна реструктуризация должникам или она приносит пользу только кредитору (банку). На самом деле чаще всего такая процедура даёт определённые преимущества как первым, так и вторым:

- Заёмщикам после оформления реструктуризации предоставляется пауза, которая позволяет исправить финансовую ситуацию;

- В то же время кредитор получает выплаты по просроченной задолженности, которая ему невыгодна.

Банковская организация заинтересована в минимизации↓ количества неоплачиваемых кредитов. В том числе это связано с тем, что надзорный орган по финансовым рынкам (Банк России) требует создавать резерв под обесцененные займы, а также те, выплаты по которым не поступают.

Если рассматривать процедуру с точки зрения должника, он может получить серьёзные выгоды. Однако на практике реструктуризация применяется достаточно редко.

На самом деле, если заёмщик понимает, что оплата кредита на прежних условиях становится для него затруднительной, нет смысла ждать усугубления ситуации. Лучше связаться с кредитором, объяснить ситуацию и запросить реструктуризацию.

Банки при понимании, что ситуация действительно сложная нередко идут навстречу своим клиентам. Они могут изменить график внесения платежей или сократить их размер. Кстати, в некоторых случаях кредитные организации сами предлагают своим клиентам рассматриваемую процедуру. Это связано с желанием провести оптимизацию денежных фондов.

Чтобы приступить к реструктуризации, банк требует выполнения следующих условий:

- серьёзные финансовые трудности у заёмщика, которые могут стать причиной для проведения процедуры;

- должник в прошлом никогда не допускал образования просроченной задолженности;

- ранее клиент не пользовался реструктуризацией;

- возраст заёмщика не превышает 70 лет.

Обратите внимание: оформить реструктуризацию в кредитной организации гораздо проще по обеспеченным займам, например, при наличии залога. С учётом отношения к процедуре реструктуризации банки можно условно разделить на:

С учётом отношения к процедуре реструктуризации банки можно условно разделить на:

- Лояльные банки нередко идут на списание с клиентов штрафных санкций и пени, после чего оформляют новый кредитный договор на более выгодных условиях. Несмотря на то, что вносить платежи по займу всё равно придётся, такой вариант является самым выгодным для заёмщика. Однако есть смысл попросить у банка подтверждение, что предыдущий кредитный договор на самом деле расторгнут. Этот факт должен быть оформлен документально. На расторжение предыдущего договора составляется особое соглашение, которое подписывается, как банком, так и заёмщиком, либо клиенту просто выдаётся справка.

- Жёсткие банки настроены по отношению к клиенту более категорично. Такие кредиторы начинают угрожать должнику взысканием долга через судебные органы и коллекторские агентства, наступлением других серьезных последствий. Только если клиент не возобновит выплаты, ему предлагают оформить новый договор. При этом сумма займа возрастает на величину начисленных пеней, штрафов и процентов. Конечно, такие условия не выгодны заёмщикам. Однако они могут быть использованы в ситуациях, когда другого выхода просто нет.

Если банк отказывает в проведении процедуры реструктуризации либо предлагает невыгодные условия, возможно, есть смысл инициировать процедуру банкротства.

Основные виды реструктуризации долга по кредиту

Написание заявления о необходимости реструктуризации

Заемщик, решивший обратиться к кредитору с просьбой о реструктуризации долга, должен подготовить заявление. Оно составляется в произвольной форме с приложением документов, подтверждающих достоверность изложенных фактов.

В документе обязательно следует указать:

- наименование кредитора и его реквизиты;

- данные заемщика (ФИО, год рождения, паспортные данные, адрес регистрации);

- сведения о договоре займа (номер, дата заключения, сумма, валюта);

- обстоятельства, которые привели к написанию заявления;

- пункты договора, которые необходимо изменить для возможности в дальнейшем полного закрытия долга;

- перечень прилагаемых документов.

Заявление подписывается заемщиком, ставится дата составления.

Текст документа должен быть оформлен деловым стилем, без применения нецензурной лексики. Рекомендуется избегать эмоционально окрашенных предложений с целью достучаться до кредитора

Следует акцентировать внимание на своем желании погасить долг, но невозможности сделать это своевременно в силу сложившихся жизненных обстоятельств

Список необходимых документов:

- заявление в письменном виде;

- копия договора займа;

- копия паспорта;

- оригиналы документов, подтверждающие финансовые и личные проблемы заявителя;

- дополнительные документы, список которых составляет по своему усмотрению конкретный заимодавец.

7 видов реструктуризации долга по кредиту

Известны несколько способов изменить структуру долга и переоформить договор. В отдельных случаях клиентам просто предлагается готовый вариант, но в основном, эти моменты обсуждаются совместно с должником.

Поговорим о самых популярных видах реструктуризации, применяемых в отечественных банках.

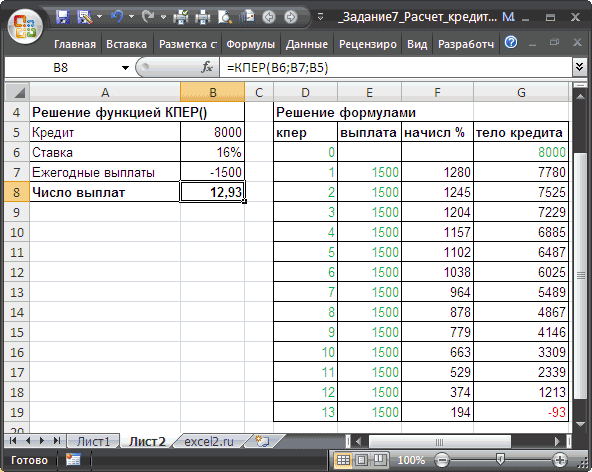

- Пролонгация кредитного договора Понятно, что этот термин означает продление действия документа. Таким образом, увеличивая срок, банк уменьшает ежемесячный платеж. Приведем пример. Исходная сумма кредитования составляла ₽ 200 тыс. и выдавалась на два года. Имея годовую ставку 30 %, клиент платил 11,18 тыс. руб. в месяц. При этом переплата составляла около 69 тыс. руб. Спустя полгода клиент понял, что не потянет этот темп возврата долга. Он попросил о пролонгации кредита на год. Банк согласился, продлил срок и сократил месячный взнос до 7,668 тыс. руб. Зато заемщик при таком раскладе должен будет переплачивать 92 тыс. руб.Как видим, пролонгация – лишь вид отсрочки полной выплаты кредита. Общая сумма долга не меняется, растягиваясь по времени. Это как два бутерброда, на один из которых просто кладут кусок масла, а на другой намазывают тонким слоем. Вес масла от этого не сокращается.

- Отсрочка платежей (кредитные каникулы)Принцип метода таков: оплата процентов или самого кредита переносится на срок, определенный банком. Такие послабления возможны в случае рождения ребенка, на время учебы или армейской службы. Льготный период может составлять 3–24 месяца.Самая выгодная реструктуризация долга по кредиту для клиента, когда его освобождают от всех платежей на 3–6 месяцев. В течение этого времени он улаживает свои финансовые проблемы, находит работу или источник постоянного дохода.Подобные отсрочки убыточны для кредитных учреждений по определению, поэтому даются крайне редко. Обычно часть взносов все равно приходится платить (например, проценты). Но все равно должник на время получает передышку от психологического прессинга.

- Смена валюты кредита Всеобщий кризис экономики выбил заемщиков из привычной колеи. Им стало трудно, а многим невозможно возвращать заемные средства, выданные банком в иностранной валюте. Последующий перевод валюты счета в рубли стал удачным выходом из тупиковой ситуации. Но только не для кредиторов, они от этого остались не в восторге. Поэтому финансовые организации редко прибегают к данному виду реструктуризации.

- Снижение процентной ставки Этот платеж снижают при наличии положительной финансовой истории заемщика. Однако сумма переплаты не меняется, а в некоторых случаях растет. Сокращение помесячной нагрузки на бюджет клиента порядком облегчает ему жизнь.

- Уменьшение регулярного взноса В сущности, такая реструктуризация долга по кредиту напоминает пролонгацию. Различие состоит в названии, спецтерминах и формате оформления бумаг. Снижение помесячного платежа автоматически продляет сроки погашения займа. Растет и сумма переплаты, так как выплата процентов обязательна всегда и не зависит от периода кредитования.

- Списание сумм неустоек Отдельные банки предлагают должникам отсрочки по пене и штрафам либо просто списывают их. Следует иметь в виду, что это крайняя мера, которая применяется довольно редко. Допустим, при официально признанном банкротстве или сложной жизненной ситуации, которая подтверждена документально.

- Комбинированный способ Иногда используется несколько видов перекредитования одновременно. К примеру, пролонгация сопровождается сменой валюты счета или списанием штрафов. Но это тоже исключение из правил. Такой подход встречается в редких случаях и не везде.