Экономия семейного бюджета

Содержание:

- Отложи деньги, и ты будешь «всегда при деньгах»

- Расходы: виды и возможности для экономии

- Определите, исправен ли дисплей

- Условия потребительского кредитования в Мытищах

- Виды семейного бюджета

- Детализация расходов бюджета

- Определите свои приоритеты

- Отзывы об оформлении микрозаймов с ежемесячной оплатой

- Варианты ведения семейного бюджета

- Как вести семейный бюджет

- Оформить вклад в банках Тюмени

- Условия оформления в банках

- Управленческая отчетность: что в нее входит

- Нельзя откладывать запись на конец недели. Точно что-нибудь пропадёт

- Таблица Excel для ведения семейного бюджета

- Как правильно вести семейный бюджет: ТОП – 15 советов

- Видео

- 3 простых правила для истинных гуманитариев

- Подробная инструкция по планированию семейного бюджета

- Выводы

Отложи деньги, и ты будешь «всегда при деньгах»

Да, да! Это именно те 10%, про которые все твердят, что их необходимо откладывать сразу, как только приходят к вам денежные поступления.

С каждой суммы, понемногу, пусть даже по 100-200 рублей. С течением времени набирается сумма, которую можно начать инвестировать и получать с нее дополнительный доход. Эти деньги принесут вам дополнительные деньги и привьют умение их накапливать, а не только тратить.

Но кто умеет эти деньги считать? Куда уходят все деньги? На что мы их тратим, что их почему-то нет.

Как можно вести свой бюджет, и кто это делает? Как правило все отговариваются тем, что «это нудное занятие вести эту бухгалтерию». Однако есть тот факт общеизвестный, что те, кто это делает, всегда «при деньгах».

Расходы: виды и возможности для экономии

Основным «врагом» любой экономии являются расходы. Прежде чем приступать к ведению таблицы доходов и расходов, необходимо понять, что они существуют двух типов — управляемые и неуправляемые.

- Первая категория – это траты, которые могут быть секвестированы по собственному усмотрению: питание, развлечения, спортивные занятия. При составлении финансовой таблицы расходов и доходов нужно учитывать, что они должны дополнительно разбиваться на подвиды. Так будет проще определить, что из них можно сократить. К примеру, дорогостоящий фитнес можно заменить домашними тренировками или залом попроще, а для посещения кино выбирать более ранние и дешевые сеансы.

- Неуправляемые расходы – категория, в которой сократить траты по своему желанию не получится. В нее входят коммунальные платежи, интернет, всевозможные транспортные расходы (проездной, бензин), плата за аренду квартиры или ипотеку. Эти траты обязательно закладываются в бюджет.

Определите, исправен ли дисплей

Условия потребительского кредитования в Мытищах

Виды семейного бюджета

Если на государственном уровне и на уровне предприятий бюджет контролируется благодаря четким и однозначным решениям, в семье осуществить это бывает не так-то просто. Вопросы, касаемые распределения материальных благ и оценки приоритетов – порой довольно сложные и трудноразрешимые. Взаимопонимание между членами семьи может быть нарушено, особенно, если их вклад в семейный бюджет неравнозначен.

Выделяют 3 основных типа семейного бюджета, которые чаще всего используются на практике.

Совместный

Принятие решений по их распределению может быть совместным, может выноситься на обсуждение (семейный совет), или окончательное решение может выносить глава семьи.

Важно то, что при таком подходе учитываются интересы каждого, и каждый вправе высказать свою точку зрения. Основа совместного бюджета – это доверие и сплоченность семьи, взаимная ответственность и умение находить компромиссное решение

Совместно-раздельный (долевой)

Согласно такому плану, основные расходы на поддержание жизни семьи справедливо распределяются между супругами. При незначительной разнице в зарплатах сумма может быть поделена поровну, или же каждый покрывает свою долю. Оставшиеся деньги можно тратить по собственному усмотрению и без отчета, в том числе самостоятельно планировать покупки или откладывать какую-то часть денег на будущее.

Ведение долевого бюджета во многом делает совместную жизнь выгодной, поскольку значительно облегчает груз финансовых обязательств. Вдобавок такой подход практически исключает спорные вопросы, которые часто возникают при ведении совместного бюджета: большие проблемы решаются совместно, а в мелочах каждый может обеспечить себя сам.

Раздельный

Например, если один из супругов желает помогать родственникам, занимается благотворительностью, имеет дорогостоящее хобби и не хочет посвящать в свои дела домашних – раздельный бюджет подойдет как нельзя лучше. Такой подход пропагандируют как современный, учитывающий интересы личности и свободу выбора.

Но самом деле при ведении раздельного бюджета в семье может возникнуть еще больше хаоса и недопонимания – такая ситуация хуже поддается контролю. Поэтому раздельного бюджета в чистом виде практически невозможно встретить – все равно вступают в силу какие-то договоренности в силу специфики семейных отношений (я плачу за квартиру, ты – за еду, или – ты не работаешь, но я тебе даю деньги – делай с ними, что хочешь).

Из плюсов многие отмечают возможность не отчитываться перед супругом или супругой, планировать собственное будущее без необходимости лезть в кошелек второй половины.

Кстати, к раздельному бюджету часто прибегают при отсутствии общих финансовых обязательств. В этом случае этот вариант дает гораздо больше преимуществ.

Тип бюджета и модель отношений

Осознанное управление деньгами позволяет избежать многих неприятных ситуаций. Бывает, что близкие люди не смогли договориться, не сошлись во мнениях или просто не спросили друг у друга. Тип бюджета должен устанавливать определенные правила, которых нужно придерживаться всегда.

Интересный вариант классификации типов семейного бюджета можно предложить, исходя из того, кто в семье обычно управляет финансами:

- матриархат – женщина берет на себя основные обязанности по распределению финансов семьи, принимает решения и управляет бюджетом;

- патриархат – мужчина как главный добытчик самостоятельно контролирует бюджет, обеспечивает потребности семьи и планирует расходы;

- разделение обязанностей – расходы по ведению домашнего хозяйства оплачиваются поровну или по договоренности;

- независимое управление – бюджет у каждого свой, остальное по договоренности;

- партнерство – супруги распоряжаются деньгами семьи на равных правах и имеют общий доступ.

Детализация расходов бюджета

Деньги тратятся практически каждый день: покупаются продукты питания, топливо, проездные билеты. Чтобы оптимизировать ведение семейного бюджета, рекомендуется сразу же вносить расходы. Потратили – записали.

Для удобства создадим листы детализации по всем статьям расходов. На каждом – таблица Excel расходов семейного бюджета в деталях. «Дата» — «Статья расходов» — «Сумма». Достаточно сделать ее один раз. А потом копировать и вставлять.

Чтобы дать название листу детализации, щелкаем по его обозначению правой кнопкой мыши. «Переименовать».

Не забывайте записывать в строку «Итого» формулу суммы.

Теперь привяжем отчеты с расходами к сводной ведомости. Принцип присоединения тот же.

Старайтесь выделять именно ячейку с итоговой суммой!

Определите свои приоритеты

При составлении бюджета вам придётся делать выбор. Нужно убедиться, что у вас есть деньги на все ваши потребности и реализацию финансовых целей. А затем уже можно думать о бюджете на ваши развлечения и другие желания.

Нужно составить список ваши потребностей и желаний с учётом их важности для вас. В самом верху списка должны быть еда, одежда, деньги на бензин и другие подобные вещи

Важно реально оценивать потребности.

Да, еда также важна. Но вам важна именно здоровая еда. Фастфуд не является потребностью. Походы в ресторан дважды в неделю также не являются потребностью. Вы можете сократить ваши чеки в продуктовых магазинах, планируя здоровые обеды и ужины и готовя их дома.

Есть и другие потребности, которые, на самом деле, являются желаниями. Нужно быть честным в отношении того, куда вы тратите деньги и при оценке того, зачем вы это делаете. Далеко не всегда весело это делать, но это необходимо.

Некоторые финансовые эксперты полагают, что вы тратите впустую около 15% своих доходов ежемесячно. Например, правда ли, вам нужно каждое утро покупать чашку кофе?

Бюджет поможет вам лучше использовать деньги и даст вам основу к лучшему финансовому будущему.

Отзывы об оформлении микрозаймов с ежемесячной оплатой

Варианты ведения семейного бюджета

В зависимости от характера отношений и благосостояния семьи, выбирается один из вариантов ведения семейного бюджета. Существует четыре подхода.

2.1. Раздельные деньги

Раздельный бюджет — это далеко не редкость в семьях 21 века. Чаще всего эти случаи встречаются, если у молодых людей разные взгляды на траты, либо доход одного сильно превышает доходы другого члена семьи.

Рассмотрим плюсы и минусы раздельного бюджета между мужем и женой

- Отсутствие ссор в семье из-за трат;

- Отсутствие споров на имущество при разводе;

- Каждый доволен, что у него есть его личные деньги;

- Каждый чувствует уверенность и самостоятельность;

- Крупные покупки оплачиваются не поровну, что может стать поводом для конфликта;

- Если совершается большая покупка, то необходимо договариваться о том, кто сколько скинет на ее приобретение;

- Если есть дети, то необходимо скидываться им на отдельные покупки;

- Необходимо работать каждому члену семьи;

- Возможен сильный перекос в сторону высокого благосостояния одного из супругов;

Подводя итог, можно сделать вывод, что это не самый лучший вариант для семьи. Однако он хорошо подходит, когда зарплата одного из супругов гораздо больше другого. Лучше всё-таки иметь хотя бы небольшую общую часть денег, которая тратилась бы на общий быт. Следующий вариант как раз подразумевает такой подход.

2.2. Смешанный

Смешанный бюджет гораздо лучше предыдущего, поскольку сохраняет в себе плюсы раздельного бюджета и одновременно убирает его минусы.

О сумме, который каждый должен откладывать ежемесячно договариваются заранее. К примеру, это может быть относительная сумма выраженная в процентах от зарплаты (например, 50%), либо же сумма в абсолютном выражении (например, 30 тыс. рублей).

- У каждого есть свои личные деньги;

- Наличие общих денег, что скрепляет семью;

- Меньше споров касательно общих трат, ведь у каждого есть еще своя часть денег;

- Необходимо работать каждому члену семьи;

- Возможное умалчивание супруга о своих доходах;

- Возникновение споров о том, на что тратить семейные деньги;

- Могут возникнуть конфликты о том, сколько каждый должен класть в общую копилку;

2.3. Общий

Полностью общий семейный бюджет встречается в 21 веке не так часто. Это раньше было принято отдавать все деньги жене. Сейчас другое время. В современном мире появилось множество доступных товаров. Поэтому мужчине также нужны траты на личные нужды. Не будет же он их просить у супруги каждый раз.

- Полное доверие между мужем и женой;

- Кто не работает или получает маленькую зарплату чувствует себя гораздо увереннее;

- Нет споров о том, на что что-то купить;

- Сложно определить на что или на кого необходимо тратить больше. Например, супруга хочет себе новый телефон за 30 тыс. рублей, а супруг хочет себе новый костюм за эти же средства, а денег всего лишь есть на одну покупку.

- Психологически сложно делить что-то с другим, несмотря на то, что это твоя семья.

- Не подойдет для тех, у кого разные миропонимание на траты. К примеру, если супруг не тратит ни копейки на себя, а жена тратит практически всё.

- Отсутствие «своих» желаний на покупки. Теперь все покупки общие.

2.4. Единоличный

Единоличный семейный бюджет предполагает, когда деньгами полностью распоряжается один человек. Такое бывает когда один человек является полным лидером или доверяет другому.

- Все вопросы решает один человек, поэтому конфликтов быть не должно;

- Для кого-то это является оптимальным вариантом;

Как вести семейный бюджет

Каждый человек сам решает, как вести СБ. К тому же в интернете есть много рекомендаций, которые позволят учесть все нюансы и продумать всё до мельчайших подробностей.

Помимо этого, существует стандартная инструкция по ведению семейного бюджета (можно воспользоваться ею, чтобы не искать другой вариант).

Поэтапная инструкция:

Первый этап заключается в том, что человек решает, нужно ли ему вести СБ. Дело в том, что некоторые, получая высокую заработную плату прекрасно умеют экономить. Они не тратят деньги на ненужные вещи, всегда пополняют «копилку» и имеют запас на «чёрный день». В этом случае заниматься СБ нецелесообразно. Если же человек не знает, как правильно управлять доходами и получив ЗП тут же спускает половину на свои хотелки, ведение СБ пойдёт ему только на пользу. После того, как решение принято, необходимо заняться сбором сведений. Для этого нужно создать специальную таблицу, в которой будут указываться доходы и расходы семьи. При этом, её лучше разделить на несколько подкатегорий, чтобы в дальнейшем было понятно, куда уходит больше всего денег. Теперь остаётся вносить в созданную таблицу всю подходящую информацию

Важно делать это каждый день, чтобы ничего не упустить из виду. Следующим этапом идёт анализ

По истечении определённого времени, например месяца, семья изучает внесённые данные и решает, всё ли было сделано правильно. Возможно, что после проведения подсчётов станет понятно, где стоит тратить меньше. Если же расходы не превышают доходы можно переходить к следующему шагу. Планирование затрат. Теперь стоит задуматься о том, как рассчитать бюджет на следующий месяц. Здесь главное исключить те траты, которые показались лишними на четвёртом этапе. Соблюдение составленного плана. Если же появляются нужды, которые не были учтены ранее, их следует внести в таблицу отдельным столбцом, чтобы проанализировать позднее. После того, как выбранное на план время закончится, необходимо снова проанализировать таблицу, чтобы найти отклонения и решить, как их избежать.

Когда семье удастся достичь баланса, то есть отклонения от плана будут минимальными или отсутствовать совсем, останется перейти к планированию семейного бюджета на год. И если сначала это может показаться сложным, то через некоторое время войдёт «в норму».

Вам может быть интересно — «Чем отличается рассрочка от кредита?».

Оформить вклад в банках Тюмени

Вклад – простой банковский продукт, который позволяет сохранить деньги. Распространенность депозитов связана с многочисленными преимуществами банковских предложений. Однако при выборе необходимо внимательно изучить условия, предлагаемые банками.

Виды вкладов в Тюмени

При выборе депозита многих клиентов интересует именно выгода вклада. Предложения характеризуются следующими аспектами:

- Высокой процентной ставкой до 7.2% годовых.

- Капитализацией — предполагает начисление процента на процент в течение срока размещения депозита.

- Сроком хранения. Наиболее выгодные продукты на данный момент предполагают размещение на срок от полугода до года.

- Валютой. Для получения максимального дохода стоит открывать вклады для физических лиц исключительно в рублях.

При выборе депозита важно учитывать не только итоговую доходность банковского продукта, но и дополнительные условия, имеющие значение для конкретного клиента.

Какие вклады можно открыть в банках Тюмени?

Вклады для физлиц отличаются собственной классификацией. Выделяют такие виды предложений, как:

- Депозиты с индивидуальным страхованием жизни. Среди преимуществ продуктов с ИСЖ: возможность получить высокое проценты в конце срока, страхование жизни, право на получение налогового вычета.

- Сберегательные депозиты. Они предполагают самые высокие % среди срочных вкладов. Такие вклады без возможности частичного снятия или пополнения.

- Накопительные. Они подразумевают совершение любых операций в удобное для клиента время.

- До востребования. Эти банковские продукты отличаются самыми маленьким процентами. Не предназначены для получения дохода, но могут использоваться для отправления или получения переводов, краткосрочного размещения суммы перед оформлением.

- С капитализацией. Открывая депозит, стоит отдавать предпочтение счетам с капитализацией. По вкладам с одинаковым % и сроком размещения итоговая доходность с капитализацией существенно выше.

Где открыть вклад для физических лиц в Тюмени

Для безопасности лучше открыть вклад в банке Тюмени с хорошей репутацией, например, в Сбербанке, ВТБ или Газпромбанке. Банки Тюмени предлагают различные варианты вкладов. Оформление депозита позволяет получить стабильный доход, а также обезопасить деньги от кражи, утраты и порчи.

Условия оформления в банках

Внимательно изучив условия предоставления ипотечных займов для военнослужащих ВС РФ, заемщик сможет подобрать наиболее выгодный вариант займа и какой из банков-партнеров военной ипотеки ему подходит наилучшим образом. Рассмотрим ключевые условия получения целевого кредита на жилую недвижимость в ведущих кредитных организациях России.

ВТБ 24

Военную ипотеку ВТБ 24 выдает для рассматриваемой категории граждан как на недвижимость в новостройках, так и на вторичные объекты. Основные условия кредитования:

|

Величина заемных средств |

Размер вносимого первоначального взноса, % |

Срок займа |

Годовая ставка, % |

|

От 660 тыс. до 2,01 млн. рублей |

От 15 |

До 14 лет |

От 12,1 до 13,1 |

Из первоочередных требований банка можно отметить наличие стажа от 1 года и имущественное страхование.

Россельхозбанк

Параметры получения целевого ипотечного займа по военной ипотеке Россельхозбанка выглядят так:

- размер заемных средств – до 1,950 млн. рублей;

- срок – 3 – 24 года;

- доля первоначального взноса – от 10%;

- кредитная ставка (% в год) – 12.

К годовой ставке может применяться надбавка в размере 1 п.п. в случае, если заемщик отказался приобрести страховку здоровья и жизни. До получения на руки свидетельства о праве с собственности с отметкой об обременении в пользу банка также будет установлена надбавка +0,5 п.п. к действующей ставке.

Банк Зенит

Условия получения в банке Зенит военной ипотеки рассмотрены в нижеприведенной сводной таблице.

|

Название программы |

Срок |

Размер заемных средств |

Доля первоначального взноса, % |

Годовая ставка, % |

|

АИЖК |

3 – 23 года |

От 300 тыс. до 2,1 млн. рублей |

От 20 |

11,5 |

|

На первичном рынке жилья |

От 600 тыс. до 2,8 млн. рублей |

11,75 |

||

|

На вторичном рынке |

От 600 тыс. до 2,6 млн. рублей |

12,5 |

||

|

В ЖК «SAMPO» |

От 300 тыс. до 3 млн. рублей |

10 |

||

|

«Кредит семейный» на первичном рынке |

От 600 тыс. до 5 млн. рублей |

11,75 |

||

|

«Кредит семейный» на вторичном рынке |

От 600 тыс. до 4,5 млн. рублей |

12,5 |

Представленная таблица наглядно иллюстрирует факт, что банк Зенит предлагает 6 программ кредитования с различной комбинацией условий и параметров. Требования к клиентам:

- ограничение по возрасту – от 22 до 45 лет;

- гражданство РФ;

- участие в НИС от 36 месяцев.

Сбербанк России

Параметры получения военной ипотеки Сбербанка:

|

Размер заемных средств |

Доля первоначального взноса, % |

Срок |

Годовая ставка, % |

|

Не более 2,05 млн. рублей |

От 20 |

До 20 лет |

11,75 |

Приобретение личной страховки (здоровья и жизни заемщика) осуществляется по желанию клиента. Подтверждение платежеспособности клиента в Сбербанке также не потребуется.

Газпромбанк

Военная ипотека Газпромбанком представляет вниманию потенциальных заемщиков-участников НИС в целях приобретения первичного и вторичного жилья. Условия оформления и максимальная сумма кредита приведены в таблице ниже.

|

Размер заемных средств |

Доля первоначального взноса, % |

Срок действия договора |

Годовая ставка, % |

|

Не более 2 млн. рублей |

От 20 |

Не больше 25 лет |

11,75 |

До даты наложения обременения банком на покупаемую недвижимость будет действовать надбавка к кредитной ставке в размере 0,6 п.п. Дополнительно потребуется застраховать недвижимость от возможной гибели или серьезных повреждений.

Управленческая отчетность: что в нее входит

Факты хозяйственной жизни, регистрируемые в управленческом учете, независимо от специфики деятельности компании, можно разделить на три группы:

- Движение денежных средств (денежные потоки).

- Формирование финансового результата (доходы минус расходы).

- Изменения в имуществе и обязательствах организации, не относящиеся к первым двум группам.

Предоставление результатов обработки этих данных осуществляется с помощью управленческой отчетности.

Если мы обсуждаем понятие управленческой отчетности в терминах РСБУ (российских стандартов бухгалтерского учета), то важнейшими ее формами будут:

- баланс;

- отчет о финансовых результатах;

- отчет о движении денежных средств.

Они отражают все аспекты деятельности организации, дают полную картину ее финансового состояния.

Иностранные компании, как было отмечено выше, предпочитают метод бюджетирования, т. к. бюджет является одним из основных экономических инструментов управления хозяйственной деятельностью. В зависимости от потребностей применения, такие бюджеты формируются в различных видах. В текущей практике наиболее распространенными стали:

- БДДС (бюджет движения денежных средств);

- БДР (бюджет доходов и расходов).

Для целей планирования они могут существовать как:

- фактические БДДС и БДР, составленные на основании данных бухгалтерского учета;

- прогнозные БДДС и БДР, составленные на ближайший период для корректировки плановых бюджетов;

- плановые БДДС и БДР, описывающие будущую хозяйственную деятельность.

Нельзя откладывать запись на конец недели. Точно что-нибудь пропадёт

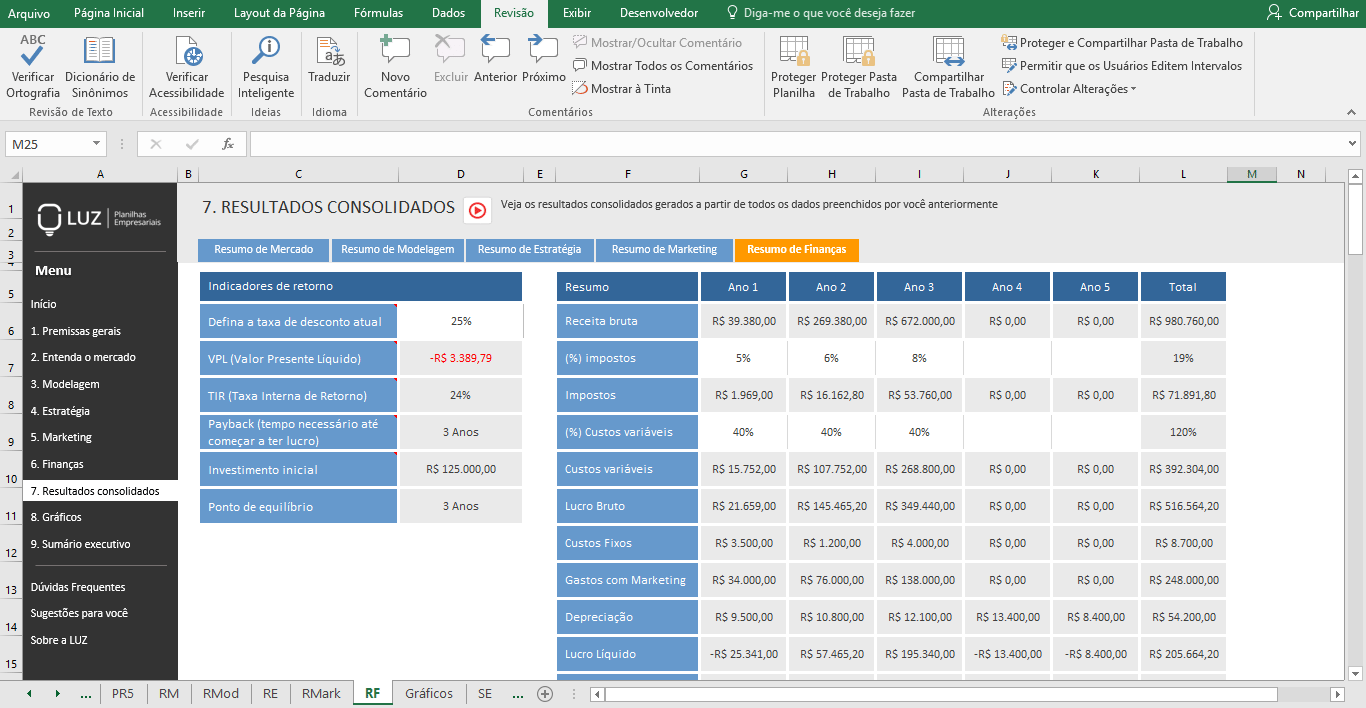

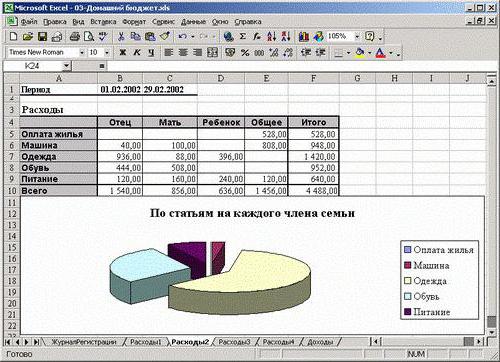

Таблица Excel для ведения семейного бюджета

Внесение данных в электронную таблицу – первый шаг от подсчетов в блокноте к модернизации ведения семейного бюджета. В программе Excel есть готовые шаблоны для ведения сметы доходов и расходов, но можно скачать более удобный шаблон в интернете или построить свою таблицу.

Достоинства таблицы Excel для ведения учета трат в семье

- Не требуется установки дополнительного программного обеспечения – работа идет в программе из стандартного набора MS Office или бесплатные аналоги;

- Возможность самостоятельно определять составляющие учета – категории доходов и трат, членов семьи;

- С программой могут работать все члены семьи;

- Можно хранить файл с данными на USB-диске и иметь доступ к ведению бухгалтерии с любого компьютера.

Недостатки таблицы Excel для контроля расходов денег в семье

- Нет специального интерфейса для семейного бюджета – картинок к категориям, вариантов категорий доходов и расходов;

- Можно работать только с компьютера или ноутбука, нет синхронизации между разными ПК (хотя при желании можно настроить с помощью любого облачного хранилища).

Альтернатива таблицы Excel – Google таблицы

Таблицы Google – это часть сервиса Google Disk. Нужно будет создать 1 раз аккаунт и потом можно пользоваться всеми возможностями.

Достоинства:

- можно пользоваться бесплатно – это существенный плюс, т.к. мы говорим об экономии денег в семье;

- есть синхронизация через интернет + можно поставить приложение на телефон.

Как правильно вести семейный бюджет: ТОП – 15 советов

Определитесь со стратегией. У вас должно быть четкое понимание главных приоритетов. Ваша стратегия может представлять собой и долгосрочный финансовый план, от которого следует отталкиваться, расписывая ежемесячный бюджет.

Назначьте главного по бюджету. Ведение семейного бюджета подразумевает управление деньгами и семейным капиталом. Во избежание путаницы, делать это должен кто-то один.

Используйте подходящую систему учета. Не ищите самую «действенную», самую «проверенную» схему управления бюджетом – такой нет. Используйте ту, которая вам нравится и кажется максимально удобной.

Анализируйте расходы. Знание потребностей вашей семьи позволит более рационально распределять расходы и планировать расходы

Обратите внимание, какие категории являются самыми затратными.

Придерживайтесь четкой схемы накоплений. Ваши накопления не должны зависеть от текущей финансовой ситуации – они должны быть стабильными и регулярными

Откладывайте по 10-20% с каждой выручки, если вы так решили, и не допускайте исключений. Можно настроить автоматические отчисления на банковской карте.

Откладывайте деньги сразу. По статистике, самые активные траты приходятся на первую неделю после получки

Поэтому важно первым делом отложить деньги, а оставшиеся – распределять.

Используйте вспомогательные инструменты. Старайтесь по максимуму автоматизировать ведение бюджета – изучите приложения, подключите сбор статистики, пользуйтесь программами для работы с таблицами.

Планируйте покупки

Лучший способ избежать лишних трат и сократить расходы – это планирование. Ходите в супермаркет со списком, старайтесь избегать спонтанных покупок.

Оставляйте финансовый резерв. Планируйте расходы с небольшим резервом – чтобы не попасть в затруднительное положение, будь то поход в магазин или составление бюджета на месяц.

Повышайте финансовую грамотность. Любые знания, будь то основы бухгалтерского учета, теория управления личными финансами, инвестирование или понимание глобальных процессов в экономике – могут пригодиться и быть полезными при принятии важных для семьи финансовых решений.

Корректируйте бюджет при необходимости. Большая ошибка – следовать старой схеме, если условия поменялись (увеличился доход, вы взяли кредит, родился ребенок). Лучше пересмотреть бюджет и проверить, соответствует ли он текущей финансовой ситуации.

Ведите бюджет регулярно. Расчет расходов и доходов требует постоянного контроля. В противном случае вы рискуете что-то упустить, и тогда баланс нарушится.

Контролируйте мелкие траты. Около 1/5 всех денег обычно расходуется на всякие мелочи – траты, которые мы практически не замечаем.

Не пренебрегайте льготами. Обращайтесь за положенными пособиями, льготами и вычетами. Помните, что это тоже источник дохода.

Не лишайте себя удовольствий. Ни в коем случае не входите в режим жесткой экономии – просто контролируйте расходы на развлечения, покупку товаров и услуг. Достаточно удерживать их в рамках 30% вашего бюджета.

Видео

3 простых правила для истинных гуманитариев

Если тебя пугает перспектива заниматься подробным учетом или тебе сложно разобраться со своими кредитами и инвестициями, активами и пассивами, то вот простые решения для истинных гуманитариев. Всякий раз, когда в дом приходят деньги, нужно снять всю наличность, разложить ее в несколько кучек или конвертов — у каждого свое назначение.

Раскладывать можно двумя способами, не забывая о неприкосновенном запасе:

- Способ «80/20». 80% доходов тратишь на жизнь, 20% откладываешь и/или оплачиваешь из этой доли долги.

- Способ «50/30/20». 50% доходов идет на насущные нужды (жилье, еда, образование, транспорт, телефон), 30% — необязательные расходы (театр, музеи, поездки, «лишняя» одежда), а 20% — на кредиты или в копилку, если долговых обязательств нет.

- Правило неприкосновенного запаса на 3-6 месяцев. Нужно накопить сумму, необходимую для жизни семьи в течение 3-6 месяцев. Эта «подушка безопасности» на случай форс-мажорных обстоятельств. Откладывать нужно на депозит или в конверт каждый месяц по 5-20% от зарплаты.

В общем, сила конвертиков рулит. Кстати, ты можешь не заниматься подсчетом расходов, сведением дебета с кредитом, если это тебя утомляет, а просто использовать конверты, но не 2-3 штуки, а больше. Степень детализации — на твое усмотрение. Например: «На еду», «На летний отдых», «На лечение», «На образование», «На черный день» и так далее.

Подробная инструкция по планированию семейного бюджета

Отслеживание семейных трат, а также вашего дохода — работа не скучная и не трудная, как вы, возможно, считали. Можно найти компьютерную программу или приложение на смартфон, с помощью которых вы сможете легко и быстро составить план бюджета и следовать ему.

- Возьмите блокнот и карандаш. Это самое простое, что можно сделать, чтобы контролировать расходы семейного бюджета.

- Сделайте таблицу в специальной программе «Эксель», чтобы было удобнее отслеживать, на что вы тратите заработанные средства.

- Установите приложение на телефон — с его помощью вы сможете сразу же вносить расходы семейного бюджета в память. Главное подобрать наиболее удобное для вас приложение. Например, «Дребеденьги», Coinkeeper — подходящие утилиты, чтобы отслеживать семейные траты.

Как отследить расходы семейного бюджета на месяц? Воспользуйтесь нашим руководством.

Шаг 1. Определите цель.

Тратить меньше, если у вас нет цели, не получится. Скупой человек и тот, кто планирует траты, — разные люди. Поставьте перед собой цель и старайтесь не расходовать деньги на ненужные вещи. Например, в краткосрочной перспективе вашей целью может стать покупка нового телефона либо погашение кредита. Среднесрочная цель — новая машина, путешествие. В долгосрочной перспективе — планирование жизни на пенсии, выплата ипотечного кредита, оплата образования сына или дочери.

Важно! Ваши цели должны быть реальными, а доходы — точно просчитаны. Шаг 2

Определяем доходы и затраты вашей семьи

Шаг 2. Определяем доходы и затраты вашей семьи.

Для этого обращаемся к структуре бюджета. Прежде всего запишите, из чего складываются ваши доходы. Это может быть зарплата, пенсионные выплаты, пособия, дополнительный заработок и так далее. Затем записываем все затраты

Платежи подразделите на временные и постоянные, отметьте их в табличке семейного бюджета, принимая во внимание ваш личный опыт

Обратите внимание: необходимо учесть, сколько человек в вашей семье, где вы живете, какие потребности есть у вас и у ваших детей. Подумайте, возможно придется добавить категории затрат, чтобы сделать табличку детализированной

Обычно семейные доходы складываются из:

- заработной платы мужа;

- зарплаты жены;

- процентов по банковскому вкладу;

- пенсионных выплат;

- пособий;

- дополнительного заработка, к примеру, на удаленной работе.

Затраты бывают постоянными, которые не меняются:

- налоговые выплаты;

- оформление страховки (квартиры, машины, здоровья);

- оплата сотовой связи, интернета и так далее.

Не забывайте про 10–20 %, эту сумму нужно откладывать, чтобы она послужила в качестве финансовой подушки, если произойдет чрезвычайная ситуация.

Переменные траты включают в себя:

- покупку продуктов питания;

- лечение;

- ремонт автомобиля;

- покупку обуви и одежды;

- коммунальные платежи;

- личные расходы мужа и жены, которые необходимо просчитывать отдельно;

- приобретение презентов на праздники;

- оплату детского садика;

- походы в кино, на выставки и тому подобное;

- траты на ребенка.

Учитывайте пожелания членов вашей семьи, чтобы скорректировать перечень, расширить его, увеличить траты или объединить статьи затрат семейного бюджета.

Шаг 3. Контролируйте, сколько вы потратили за месяц.

Конечно, нелегко сразу же сделать таблицу расходов семейного бюджета, ведь нужно знать, на что вы тратите деньги. Для этого потребуется время — 30–60 дней. Регулярно записывайте в табличку «Эксель» траты, внося корректировки.

Это необходимо для того, чтобы ясно видеть, сколько денег вы расходуете. Зная это, в последующем можно будет управлять бюджетом.

Шаг 4. Решите, что вам действительно необходимо, а от чего можно отказаться.

После того как вы начнете фиксировать, на что тратите деньги, то поймете, что крупные суммы уходят на покупку того, что вам не нужно. Траты, которых нет в вашем плане и которые вы совершаете, поддавшись сиюминутному желанию, расходуют ваш бюджет. Поэтому, если ваша заработная плата небольшая, 2–4 потраченные тысячи серьезно ударят по бюджету.

Не стоит приобретать вещь, если она вам не нужна. Дайте себе время подумать. Спустя пару недель вы поймете, что можете обойтись без этой покупки. Если же нет, то смело совершайте покупку.

Рекомендация: снимите деньги с кредитки или зарплатой карточки. Чтобы тратить меньше, рассчитывайтесь наличкой. Ведь если вы держите бумажные деньги в руках, вам будет сложнее потратить их, чем виртуальную сумму.

Выводы

Мы рассмотрели самые популярные варианты создания источника пассивного дохода. Из обзора становится понятно, что SEO перспективно. Оно доступно без больших вложений денег. Конечно, придется учиться везде. На рынке недвижимости ищут способ сдавать жилье за большую сумму, чем предлагают в среднем. Банковские депозиты приходится регулярно пересматривать, чтобы не упустить выгодную акцию.

По стартапам процесс обучения почти не прекращается. Здесь придется изучать сферу, куда хочешь инвестировать, чтобы понимать, насколько она прибыльна. То же относится к обучающим курсам и поисковому продвижению. Последнее интересно тем, что много фундаментальной информации, которая не меняется от месяца к месяцу.

Поэтому обучение в этом направлении будет впрок. Статья участника форума подтверждает такое утверждение – он за полтора года вышел на стабильный доход на СЕО в 250 000 рублей. .Почитайте, будет проще разобраться, сократить время на обучение и быстрее выйти на стабильный доход.