Калькулятор вкладов

Содержание:

- Расчет платежей

- Что такое процентная ставка и от чего она зависит?

- Формулы расчета

- Годовой процент вкладов: расчет

- Как посчитать проценты по вкладу по простой формуле

- Зачем нужно уметь считать проценты?

- Преимущества и недостатки компании

- Считаем процент от суммы вклада

- Статьи о кредитах

- Отзывы о Банк ВТБ 24

- Отзывы о кредитах в банке «Сетелем»

- Как формируется процентная ставка

- Налог на доход по вкладам

- Как сэкономить на кредите?

- В макроэкономике

- Что такое годовые проценты по кредиту, как они рассчитываются

- 10 000 брунейских долларов 2014 г

- Разговорное употребление

Расчет платежей

На финансовом рынке имеется несколько видов платежей. На практике больше используется аннуитетный платеж, но и дифференцированный встречается при оплате, например, ипотечного кредитования. Расчет совершается по различным формулам.

Аннуитетный платеж

Основным способом для подсчета является специальная формула . Это обозначает, что возврат долговых обязательств происходит в фиксированной сумме. В договоре прописывается постоянный ежемесячный платеж на весь период кредитования. Изначально погашаются проценты, а затем основной долг.

Эта схема выплат выгодна кредитору, так как при досрочном погашении в середине срока клиент уже выплатил все проценты.

Как рассчитываются платежи:

х – ежемесячный платеж;

К – сумма основного долга;

П – процентная ставка за каждый месяц;

ДК – срок кредитования.

Как высчитать процент? Процентная ставка за пользование кредитом:

ПС – сумма процентов;

ОЗ – остаток долговых обязательств;

П – годовая процентная ставка.

Как рассчитать уплату основного долга:

k – платеж, направленный на основной долг;

х – ежемесячный платеж;

П (у) – проценты, начисленные на момент платежа.

Дифференцированный платеж

Такой вид платежа подразумевает разную оплату в месяц. Первоначально это большой платеж, а затем клиент оплачивает меньшую сумму. Встретить сейчас такую систему оплаты сложно. Практически все кредиторы отказались от такого вида платежа, так как это невыгодно.

Формула для расчета:

Рассчитать процентную ставку по кредиту можно при помощи калькулятора, который находится на сайте организации выдавшей заем

Что такое процентная ставка и от чего она зависит?

Процентая ставка — самый важный параметр при расчете кредита. Измеряется в процентах годовых. Он показывает сколько процентов начисляется на сумму долга за 1 год. Но фактически проценты начисляются не один раз в год, а ежедневно в размере ставки, разделенной на 365 дней.

У каждого банка есть свои программы кредитования и свои процентные ставки.

Основные факторы, влияющие на процентную ставку:

-

Ключевая ставка Центробанка. Чтобы дать вам кредит, банк занимает у ЦБ по ставке, равной ключевой, накидывает еще несколько процентов сверху и дает вам в долг под более высокий процент, зарабатывая на разнице. Выгоднее брать кредит, когда ключевая ставка ниже: вы заплатите меньше процентов. На очередном заседании ЦБ может как повысить, так и понизить ставку или оставить без изменений. Это решение принимается в зависимости от экономической ситуации.

Сейчас ключевая ставка равна 4.25%. А вот так она менялась за последние годы:

График изменения ключевой ставки с 2013 по 2020 год

- Тип кредита. Чем больше риска несет кредит для банка, тем он дороже. Например, ипотечный кредит дешевле потребительского кредита или кредита наличными. Причина проста — при выдаче ипотеки банк берет в залог недвижимость, невелируя этим риски невыплаты кредита. При выдаче кредита наличными на любые цели у банка нет способа гарантировать возврат, поэтому ставка гораздо выше.

- Характиристики заемщика. Среди них кредитная история и отношения с банком. Кредитные организации оценивают надежность потенциальных заемщиков и делают более выгодные персональные предложения потенциальным клиентам, в надежности которых они уверены. Своим зарплатным клиентам многие банки предоставляют скидку в размере 0.3 — 0.6 процентных пункта.

Формулы расчета

Раз есть сложный, значит, есть и простой процент. Несправедливо, если мы не разберем младшего брата нашего героя.

Простой процент

Простой процент каждый расчетный период (месяц, квартал, год) начисляется только на первоначальную сумму. Никакого эффекта “снежного кома” он не дает. Сумма увеличивается медленно.

Формула расчета:

SN = SП * (1 + % ст * N), где

- SN – сумма в конце периода N;

- SП – первоначальная сумма капитала;

- % ст – процентная ставка (доход);

- N – расчетный период.

Формула справедлива, если речь идет о начислении дохода раз в год. Например, положили на счет 100 000 ₽ под 10 % годовых на 10 лет. В конце срока получите: 100 000 * (1 + 0,1 * 10) = 200 000 ₽.

В реальной жизни понятие простого % применяется, например, в экономических расчетах по банковским вкладам без учета капитализации. В договоре обязательно указывается годовая процентная ставка. Проценты начисляются за каждый день нахождения денег на вкладе. А получать доход вкладчик может ежемесячно, ежеквартально или раз в год.

В этом случае формула примет вид:

SN = SП * (1 + % ст * Д / 365), где

Д – количество полных дней нахождения денег на депозите.

Например:

- Положили на счет 100 000 ₽ под 10 % годовых на 91 день. В конце срока получите: 100 000 * (1 + 0,1 * 91 / 365) = 102 493,15 ₽.

- На 180 дней: 100 000 * (1 + 0,1 * 180 / 365) = 104 931,51 ₽.

- На 2 года (730 дней): 100 000 * (1 + 0,1 * 730 / 365) = 120 000 ₽.

Сложный процент с начислением дохода 1 раз в год

По методу сложных процентов при начислении дохода 1 раз в год будущая сумма определяется по формуле:

SN = SП * (1 + % ст)N

Пример. В банк положили 100 000 ₽ под 10 % годовых на 2 года. Будущая стоимость вклада составит: 100 000 * (1 + 0,1)2 = 121 000 ₽.

Сложный процент с начислением дохода чаще, чем 1 раз в год

Доход может начисляться ежемесячно, ежеквартально или 2 раза в год. Формула меняется:

SN = SN * (1 + % ст / К)N*К, где

К – частота начисления дохода (12, 4 или 2 раза в год).

Пример. В банк положили 100 000 ₽ под 10 % годовых на 2 года с ежемесячным начислением процентов. Будущая стоимость вклада составит: 100 000 * (1 + 0,1/12)24 = 122 039,1 ₽.

Годовой процент вкладов: расчет

В первую очередь стоит обратить внимание на следующий раздел осуществляемых банком функций — вклады. Организация принимает от лица определенную сумму денежных средств на установленный срок или же вовсе без него

При этом Гражданский кодекс устанавливает, что при востребовании клиентом возврата организация обязана выплатить сумму с процентами.

Именно это условие побуждает людей открывать депозиты. Проценты по вкладу — это денежное вознаграждение, которое выплачивает кредитная организация за право временно пользоваться средствами клиента.

Величина, условия и требования к такому процессу отражаются в условиях договора. Понятно, что вкладчик выберет то учреждение, в котором процентная ставка по депозиту будет выше. Но и банк при этом не должен остаться в минусе.

Чтобы разобрать, как посчитать процент от суммы годовых по вкладу, необходимо учесть, что для их расчета организации могут применять два метода:

I. Простой. При использовании данного способа проценты не причисляются к сумме депозита, а переводятся на счет клиента в соответствии с договором. При этом вознаграждение может начисляться каждым месяц, квартал, раз в полгода, в год или же только при окончании срока вклада.

Расчет достаточно прост и может быть произведен самостоятельно. Для этого нужно использовать следующую формулу:

S = (P x I x t / K) / 100%.

Показатели имеют такую расшифровку:

- Р – величина вклада в денежных единицах;

- I – процентная ставка в год по депозиту;

- t – срок вклада;

- K – число целых суток в году.

II. Сложный или депозит с капитализацией. Вознаграждение начисляется сразу к вложенной сумме раз в месяц или квартал. Это способствует увеличению тела депозита и, как следствие, процентов на него. Таким образом, размер последующей прибыли возрастает и принимает довольно ощутимые величины.

У этого способа есть своя формула расчета, которая имеет вид:

S = (P x I x j / K) / 100.

При этом:

- Р – первоначальная и последующие суммы вклада;

- I – процентная ставка в год по депозиту;

- j – срок капитализации;

- K – число целых суток в году.

Можно заметить, что с каждым месяцев доходность становится больше. Такая закономерность объясняется капитализацией процентов.

Выходит, что при идентичных процентных ставках, одинаковой величине депозита и периоде действия вклад с капитализацией принесет больше прибыли, чем с простыми процентами. Подобное стоит учитывать при выборе наиболее эффективного варианта.

Как посчитать проценты по вкладу по простой формуле

Если у вас есть насущная необходимость распорядиться своими средствами, открыв вложение под простой %, то лучше всего самим рассчитать доходность согласно формуле расчета простого процента. На практике вы можете столкнуться с двумя видами банковских сбережений по пополняемости: пополняемые и не пополняемые по остатку. Как рассчитать цифры по каждому виду, описано далее.

С выплатой простых процентов в конце срока договора

Посчитать %-ты от размера вложения, в котором за основу взят определенный период (например, месяц или год) и при этом не предполагается пополнение, можно по следующей несложной формуле:

- S = (P x I x (T / K))/100;

- S – размер прибыли;

- P – размер вложения;

- показатель I – годовая ставка;

- T – срок размещения (высчитать в днях);

- K – количество дней в текущем году;

- предположим, гражданин принял решение вложить деньги на 180 дней под годовые 12%, размер сбережения – 100 000 рублей, согласно приведенной формуле доходность можно рассчитать так: (100 000*12* (180/365))/100 = 5 916 рублей.

Расчет вклада с капитализацией

Иногда обстоятельства позволяют получить дополнительные деньги, которые хотелось бы сохранить и преумножить на банковском депозите. При этом не требуется открывать новый отдельный счет. При наличии соответствующего пункта в договоре можно добавить деньги к существующему депозиту. Чтобы проконтролировать правильность начисления с пополнением, воспользуйтесь формулой, которая поможет рассчитать сумму вклада с капитализацией:

- S = ((P x I x (T / K))/100) + ((P 1 x I x (T 1 / K))/100);

- где первая и каждая последующая составляющая отличаются друг от друга переменными Р и Т (размером и сроком размещения основного тела счета).

Предположим, гражданин вложил деньги на 60 дней под 12% годовых с возможностью пополнения. Начальная сумма равна 50 000 рублей. На 20-й день гражданин пополняет счет на 10 000 рублей. Получается, что 50 000 рублей пролежало на депозите 19 дней (Т). Начиная с 20-го и по 60-й день (20 дней, Т1), тело счета составило 60 000 рублей. Считать проценты по вкладу необходимо так: ((50 000*12*(19/365))/100+((60 000*12*(20/365))/100 = 312,33+394,52=706,85 рублей.

Зачем нужно уметь считать проценты?

В процессе пользования кредитной картой можно укладываться в льготный период и не платить процентов за использование кредитного лимита. Однако, не всегда этот маневр удается, и пользователю бывает сложно внести всю потраченную сумму вовремя.

Для этих случаев банки разрешают внести минимальный платеж, который состоит из части основной потраченной суммы, процентов, комиссий (СМС, страховка, стоимости обслуживания карты), штрафов и пеней (при наличии непогашенной задолженности за предыдущие периоды). Минимальный платеж нужно вносить обязательно в установленную дату.

Нужно примерно знать, какой минимальный платеж внести — чтоб подкопить денег и заплатить по карте вовремя. Это позволит не попасть на просрочку. Для банка оплата минимального платежа будет служить доказательством того, что клиент намерен погашать долг частями.

Преимущества и недостатки компании

Считаем процент от суммы вклада

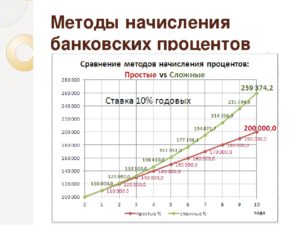

Напомню, что проценты по банковскому вкладу могут быть простыми и сложными.

В первом случае банк начисляет доход на начальную сумму депозита. То есть, каждый месяц/квартал/год вкладчик получает от банка один и тот же «бонус».

Схема со сложными процентами для вкладчика выгоднее. Начисленный за месяц доход «плюсуется» к сумме вклада. И уже в следующем периоде процент будет насчитываться на большую сумму. А в следующем – на еще большую и так далее. На «длинных» сроках (10-20 лет) сложные проценты творят настоящие чудеса!

Конечно, формулы расчета для простых и сложных процентов отличаются друг от друга.

Рассмотрим их на конкретном примере.

Доходность по вкладу с простыми процентами

Сумма % = (вклад*ставка*дней в расчетном периоде)/(дней в году*100)

Пример. Валера открыл вклад на сумму 20 000 рублей под 9% годовых на один год.

Рассчитаем доходность вклада за год, месяц, неделю и один день.

Сумма процентов за год = (20 000*9*365)/(365*100) = 1800 рублей

Понятно, что в нашем примере годовую доходность можно было посчитать гораздо проще: 20 000*0,09. И в результате получить те же самые 1800 рублей. Но раз решили считать по формуле, то и будем считать по ней. Главное – понять логику.

Сумма процентов за месяц (июнь) = (20 000*9*30)/(365*100) = 148 рублей

Сумма процентов за неделю = (20 000*9*7)/(365*100) = 34,5 рублей

Сумма процентов за день = (20 000*9*1)/(365*100) = 5 рублей

Согласитесь, формула простых процентов элементарна. Она позволяет рассчитать доходность по вкладу за любое количество дней.

Доходность по вкладу со сложными процентами

Усложняем пример. Формула расчета сложных процентов уж чуть «мудреней», чем в предыдущем варианте. Калькулятор должен иметь функцию «степень». Как вариант, можно использовать опцию степень в таблице Excel.

- Сумма % = вклад*(1+ ставка за период капитализации)число капитализаций — вклад

- Ставка за период капитализации = (годовая ставка*дни в периоде капитализации)/(число дней в году*100)

Вернемся к нашему примеру. Валера разместил на банковском вкладе те же 20 000 рублей под 9% годовых. Но в этот раз — с ежемесячной капитализацией процентов.

Сначала посчитаем ставку за период капитализации. По условиям вклада проценты начисляются и «плюсуются» к депозиту один раз в месяц. Значит, в периоде капитализации у нас 30 дней.

Таким образом, ставка за период капитализации = (9*30)/(365*100) = 0,0074%

А теперь считаем, сколько наш вклад принесет в виде процентов за разные периоды.

Сумма процентов за год = 20 000*(1+0,0074) 12 – 20 000 = 1 850 рублей

В степень «12» мы возводим, потому что год включает двенадцать периодов капитализации.

Как видите, даже на такой символической сумме и коротком сроке разница в доходности вклада с простыми и сложными процентами составляет 50 рублей.

Сумма процентов за полгода = 20 000*(1+0,0074) 6 – 20 000 = 905 рублей

Сумма процентов за квартал = 20 000*(1+0,0074) 3 – 20 000 = 447 рублей

Сумма процентов за месяц = 20 000*(1+0,0074) 1 – 20 000 = 148 рублей

Вкладчик получит все те же 148 рублей и с простыми, и со сложными процентами. Расхождения в доходности начнутся со второго месяца. И чем длиннее срок депозита – тем существенней будет разница.

Пока мы не отошли далеко от темы сложных процентов, давайте проверим, насколько справедлива одна из рекомендаций финансовых консультантов. Я имею в виду совет выбирать вклады с капитализацией процентов не раз в полгода или квартал, а раз в месяц.

Предположим, наш условный Валера оформил депозит на ту же сумму, срок и под ту же ставку, но с капитализацией процентов раз в полгода.

Для начала нам придется пересчитать ставку за период капитализации. Ведь теперь этот период составляет не 30 дней (месяц), а 182 дня (полгода).

Ставка = (9*182)/(365*100) = 0,0449%

Теперь считаем доходность по вкладу за год.

Сумма процентов за год = 20 000*(1+0,0449) 2 – 20 000 = 1 836 рублей

Вывод: при прочих равных условиях полугодовая капитализация принесет Валере на 14 рублей меньше, чем ежемесячная (1850 – 1836).

Понимаю, что разница совсем невелика. Но ведь и другие исходные данные у нас символические. На крупных суммах и длинных сроках 14 рублей превратятся в тысячи и миллионы.

Статьи о кредитах

Отзывы о Банк ВТБ 24

Отзывы о кредитах в банке «Сетелем»

Как формируется процентная ставка

Процентная ставка в каждом случае рассчитывается индивидуально. Ее размер зависит от того как каждая конкретная компания оценивает риск по займу. На величину процентной ставки влияют следующие параметры:

- Сумма займа — чем больше денежных средств берете, тем ниже процентная ставка

- Срок займа — чем дольше время пользования заемными средствами, тем меньше процент переплаты

- Категория клиента — постоянным добросовестным заемщикам предлагают минимальные проценты по займам. Новым клиентам предложат ставку немного выше стандартной, в некоторых случаях — оформят бесплатный займ

- Комиссии. Некоторые кредиторы могут брать дополнительные комиссии. Внимательно изучайте договор и пользуйтесь проверенными компаниями на основе нашего рейтинга

Налог на доход по вкладам

Налоговый кодекс Российской Федерации предусматривает налогооблажение вкладов в следующих случаях:

- Если процентная ставка по рублевому вкладу превышает значение ключевой ставки ЦБ РФ на момент заключения или пролонгации договора, увеличенной на 5 процентных пунктов.

- Если процентная ставка по валютному вкладу превышает 9%.

Ставка налога составляет 35% для резидентов РФ и 30% для нерезидентов.

При этом налогом облагается не весь доход, полученный от вклада, а только часть, полученная в результате превышения процентной ставки по вкладу пороговой ставки. Для того, чтобы рассчитать налоговую базу (сумму, облагаемую налогом), нужно сначала рассчитать проценты налисленные по номинальной ставке вклада, а затем сделать аналогичный расчет по пороговой ставке. Разница этих сумм и будет являться налоговой базой. Для получения величины налога остается умножить эту сумму на ставку налога.

Наш депозитный калькулятор рассчитает ваш вклад с учетом налогов.

Как сэкономить на кредите?

Мнение эксперта

Костенко Тамара Павловна

Адвокат с 10-летним стажем. Автор множества статей, преподаватель Права

Важнее понимать не то, как посчитать проценты, а то, как использовать эти знания и сэкономить на кредитном договоре. Во-первых, стоит понимать, что никто не вправе сопрягать одну услугу с другой.

В данном случае услугой будет являться кредит, поэтому дополнительные условия, такие как страхование или СМС-сообщения, являются необязательными, за исключением страхования имущества при ипотеке или страхования залога при автокредите. Поэтому, не включив дополнительные услуги, можно уменьшить тело кредита.

Во-вторых, не стоит подписывать первое же попавшееся предложение. Следует изучить рынок и выбрать тот кредитный продукт, по которому процентная ставка наиболее низкая. Так как сумма переплаты считается исходя из процентной ставки.

В-третьих, необязательно оплачивать так, как указано в графике платежей. По-возможности следует вносить сумму, превышающую ежемесячный платеж. Таким образом будет быстрее уменьшаться сумма основного долга, что позволит также уменьшить переплату.

Часто банк не хочет списывать всю поступившую сумму на счет. А списывает только ежемесячный платеж. Поэтому придется каждый месяц уведомлять банк о том, что вы собираетесь совершить частичное досрочное погашение.

В-четвертых, необходимо ознакомиться с бесплатными способами внесения денег на счет. Ведь, некоторые банки просто не обладают собственными кассами и предлагают оплачивать кредиты через сторонние организации. А за это будет дополнительно взиматься комиссия.

В-пятых, изучить информацию о штрафных санкциях в случае просрочки выплат.

Ну и самое главное, ключ к успеху в кредитовании лежит во внимательном изучении договора до момента его подписания. Следует задать все необходимые вопросы компетентному специалисту, который оформляет с вами договор. Ни в коем случае не нужно торопиться, тем более не глядя подписывать предлагаемые документы.

Ведь проще сразу задать вопросы, чем потом тратить нервы и деньги на образовавшиеся долговые ямы.

Знания, как правильно рассчитать кредит, помогут выбрать наиболее выгодное кредитное учреждение, планировать свои расходы и не попасть в затруднительную ситуацию, когда заработная плата еще не скоро, а до очередной оплаты по займу остаётся несколько дней. Сумму погашения по кредиту можно узнать у специалиста отделения банка, или с помощью расчёта по специальным формулам, либо же с помощью кредитных калькуляторов, которые предлагают в качестве шпаргалки многие учреждения, дающие деньги в долг.

В макроэкономике

Эластичность замещения

Эластичность замещения влияет на реальную процентную ставку. Чем больше величина эластичности замещения, тем больше обмен и тем ниже реальная процентная ставка.

ВВП и безработица

Более высокие процентные ставки увеличивают стоимость заимствований, что может сократить инвестиции и ВВП, увеличив безработицу. Расширяющиеся предприятия, как правило, являются чистыми должниками. Тем не менее, представители Австрийской школы считают, что более высокие ставки приводят к увеличению инвестиций для получения процентов, чтобы заплатить своим кредиторам. Более высокие ставки обеспечивают больше сбережений и снижают инфляцию.

Операции на открытом рынке в США

Федеральная резервная система (ФРС) проводит денежно-кредитную политику, в основном, за счет повышения ставки по федеральным фондам. Это ставка, которую банки взимают друг у друга за однодневные кредиты федеральных фондов, которые являются резервами, хранящимися в банках ФРС. Операции на открытом рынке являются одним из инструментов в рамках денежно-кредитной политики, проводимой ФРС, для управления краткосрочными процентными ставками, используя полномочия покупать и продавать казначейские ценные бумаги.

Что такое годовые проценты по кредиту, как они рассчитываются

Каждый человек, по крайней мере, один раз обращавшийся в банк за кредитованием и получивший одобрение, знает, что такое годовые проценты по кредиту. Но есть граждане, кому еще не приходилось с этим сталкиваться. И хотя, вроде бы, понятие очевидное, но некоторые пояснения все-таки внести нужно.

Что такое годовая процентная ставка по кредиту

Годовые проценты по кредиту – это полная стоимость, которую заемщики уплачивают банку за пользование кредитными средствами в течение определенного периода, в данном случае календарного года. Она выражается в процентном эквиваленте. Банки начисляют их каждому заемщику независимо от вида кредита (потребительского, ипотечного, под залог автомобиля и тому подобные).

Они для банков выполняют 2 функции. Первая – это минимизация рисков. Таким образом банки защищают свои интересы.

Если у заемщика нет залогового обеспечения, поручителей и других гарантий, он не может расцениваться кредитором как абсолютно надежный клиент. Поэтому банк и завышает годовые ставки, перестраховывая себя.

Так, манипулируя этим инструментом и тем, что многие не сильно разбираются в том, что такое годовая процентная ставка по кредиту, банки генерируют новые кредитные продукты, тем самым, создавая потребителю иллюзию выбора.

А ведь, если знать реальные проценты, которые нам не спешат раскрывать финансовые организации, можно избежать многих переплат, научиться сравнивать предложения, отдавая предпочтения действительно выгодному для нас, а не для банка.

Многие задаются вопросом, можно ли получить кредит под низкий процент, ответ неутешительный.

Несмотря на то, что некоторые банки, используя хитрые маркетинговые приемы, стараются навязать клиентам продукт по невероятно маленькой стоимости, на самом деле, это не так. Ни одно кредитно-финансовое учреждение не будет работать в убыток.

Поэтому настоятельно рекомендуем внимательно смотреть на все условия, прописанные в кредитном договоре, особенно пункт о максимальных кредитных ставках (диапазон годовых процентов).

Узнаем реальную величину

Перед выбором того или иного вида кредитования, обязательно нужно выяснить, реальный размер переплаты, какой ежемесячный платеж вы должны вносить и по какой схеме (дифференцированной либо аннуитетной). Рассчитать годовые проценты по кредиту можно несколькими путями:

- Посредством Excel.

- С помощью кредитного калькулятора.

Первый метод предполагает следующие действия: вы смотрите в кредитный договор и узнаете график платежей. Создаете в программе электронную таблицу, в которой суммируете все платежи по каждому месяцу. Затем к числу, полученному в результате сложения, нужно еще прибавить величину комиссии (например, за оформление кредита, рассмотрение заявки и так далее).

Если клиент брал кредитку, ему нужно прибавить проценты, которые взимаются в качестве платы за годовое обслуживание.

Теперь образованную в ходе математических операций величину вы умножаете на %-ную ставку, значение которой находится в договоре.

В итоге у вас получится эффективная %-ная ставка, которую кредитор требует уплатить.

Второй способ более удобный, простой, быстрый и практичный, поскольку онлайн-инструмент, имеющийся на нашем сайте, сделает все за вас. К тому же, Excel не у всех установлен на ПК. Заметьте, в случае с ипотечным кредитом расчеты годовых процентов будут отличаться, так как имеют место быть специальные сборы и дополнительные пошлины.

Обе ставки вы можете посчитать, воспользовавшись нашим калькулятором, в том числе ипотечным. Для этого достаточно знать все те же данные, которые потребовались бы при самостоятельных подсчетах: вид платежей и их ежемесячный размер, сумма кредита, его срок, комиссионную ставку учреждения.

Ипотечный калькулятор онлайн >

В заключение

Обратите внимание, что некоторые банковские структуры не кредитуют без страхования. Сумма, которую они берут за это, также прописывается в кредитном договоре, ее учитывают при расчетах процентов по кредиту

Не относитесь легкомысленно к подписанию данного документа, тщательно исследуйте прежде текст, не пропуская те части, которые помечены звездочкой и имеют сноски.

Не ленитесь и не стесняйтесь изучать, анализировать все цифры, дополнительные платежи и комиссии, которые банк будет взимать с вас при заключении сделки.

Поставьте, пожалуйста, оценку автору за статью!

(1 5,00 из 5) Загрузка…